张裕A首次覆盖:葡萄酒白兰地双龙头,内变革外借力谋长远海通国际2022-06-16.pdf

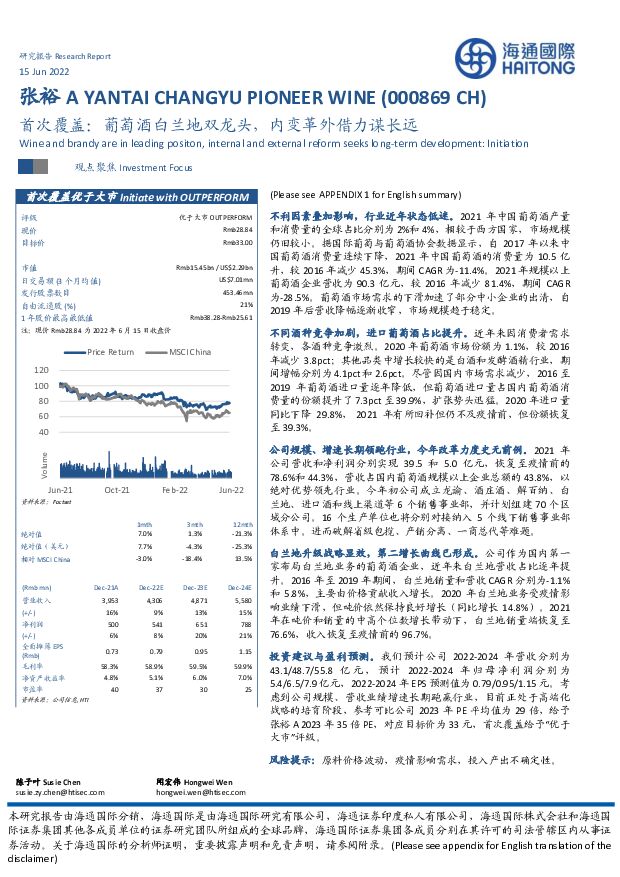

摘要:张裕A(000869)不利因素叠加影响,行业近年状态低迷。2021年中国葡萄酒产量和消费量的全球占比分别为2%和4%,相较于西方国家,市场规模仍旧较小。据国际葡萄与葡萄酒协会数据显示,自2017年以来中国葡萄酒消费量连续下降,2021年中国葡萄酒的消费量为10.5亿升,较2016年减少45.3%,期间CAGR为-11.4%。2021年规模以上葡萄酒企业营收为90.3亿元,较2016年减少81.4%,期间CAGR为-28.5%。葡萄酒市场需求的下滑加速了部分中小企业的出清,自2019年后营收降幅逐渐收窄,市场规模趋于稳定。不同酒种竞争加剧,进口葡萄酒占比提升。近年来因消费者需求转变,各酒种竞争激烈。2020年葡萄酒市场份额为1.1%,较2016年减少3.8pct;其他品类中增长较快的是白酒和发酵酒精行业,期间增幅分别为4.1pct和2.6pct。尽管因国内市场需求减少,2016至2019年葡萄酒进口量逐年降低,但葡萄酒进口量占国内葡萄酒消费量的份额提升了7.3pct至39.9%,扩张势头迅猛。2020年进口量同比下降29.8%,2021年有所回补但仍不及疫情前,但份额恢复至39.3%。公司规模、增速长期领跑行业,今年改革力度史无前例。2021年公司营收和净利润分别实现39.5和5.0亿元,恢复至疫情前的78.6%和44.3%,营收占国内葡萄酒规模以上企业总额的43.8%,以绝对优势领先行业。今年初公司成立龙谕、酒庄酒、解百纳、白兰地、进口酒和线上渠道等6个销售事业部,并计划组建70个区域分公司。16个生产单位也将分别对接纳入5个线下销售事业部体系中。进而破解省级包揽、产销分离、一商总代等难题。白兰地升级战略显效,第二增长曲线已形成。公司作为国内第一家布局白兰地业务的葡萄酒企业,近年来白兰地营收占比逐年提升。2016年至2019年期间,白兰地销量和营收CAGR分别为-1.1%和5.8%,主要由价格贡献收入增长。2020年白兰地业务受疫情影响业绩下滑,但吨价依然保持良好增长(同比增长14.8%)。2021年在吨价和销量的中高个位数增长带动下,白兰地销量端恢复至76.6%,收入恢复至疫情前的96.7%。投资建议与盈利预测。我们预计公司2022-2024年营收分别为43.1/48.7/55.8亿元,预计2022-2024年归母净利润分别为5.4/6.5/7.9亿元,2022-2024年EPS预测值为0.79/0.95/1.15元。考虑到公司规模、营收业绩增速长期跑赢行业,目前正处于高端化战略的培育阶段,参考可比公司2023年PE平均值为29倍,给予张裕A2023年35倍PE,对应目标价为33元,首次覆盖给予“优于大市”评级。风险提示:原料价格波动,疫情影响需求,投入产出不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药与健康护理行业周报:《北京市加快医药健康协同创新行动计划(2024-2026年)》印发,支持创新药械发展 海通国际 2024-05-28(12页) 附下载

》印发,支持创新药械发展 海通国际 2024-05-28(12页) 附下载")

上周(0520-0524)上证综指下降2.1%,SW医药生物下降3.7%,涨跌幅在申万一级行业中排名...

2.08 MB共12页中文简体

1天前57020积分

-

机械工业行业周报:CME预估5月挖机国内销量同增近19%,国铁集团发布动车组招标 海通国际 2024-05-28(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第21周(2024年5月20日至2024年5月2...

3 MB共18页中文简体

1天前38120积分

-

房地产行业周报:第21周新房成交同比增速回落,供销比回升 海通国际 2024-05-28(13页) 附下载

上周大中城市新房成交情况:2024年第21周30大中城市新房成交面积为200万平方米,环比前一周-5...

1.84 MB共13页中文简体

1天前58320积分

-

食品饮料行业周观点:多数名酒价格变动,5月中旬全国白酒环比价格总指数有所下跌 万联证券 2024-05-28(11页) 附下载

行业核心观点:上周食品饮料板块下跌2.73%,于申万31个子行业中位列第8。上周(2024年5月20...

1.12 MB共11页中文简体

1天前83220积分

-

食品饮料行业周报:蓄势端午,白酒关注旺季备货 甬兴证券 2024-05-28(14页) 附下载

核心观点蓄势端午,白酒关注旺季备货近期地产政策出台提升经济企稳预期,宏观经济延续稳健复苏,白酒作为顺...

1.38 MB共14页中文简体

1天前57520积分

-

煤炭行业周报:港口煤价年内同比首次转正,煤焦短期或稳中偏强 海通国际 2024-05-28(9页) 附下载

联合国上调世界经济增长预期,国网能源研究院预计24年火电增速1.5%。(1)新华网:联合国《2024...

1.64 MB共9页中文简体

1天前35020积分

-

食品饮料行业酒水饮料周报:酒企淡季“练内功”,经营指标稳定向好 天风证券 2024-05-28(16页) 附下载

渠道持续深耕,优化产品结构。本周部分酒企召开业绩说明会,提出产品方面持续优化升级,渠道方面继续深耕。...

1.46 MB共16页中文简体

1天前72220积分

-

洽洽食品 公司年报点评:全年营收平稳,一季度业绩亮眼 海通国际 2024-05-28(11页) 附下载

洽洽食品(002557)投资要点:事件:公司披露2023年年报,以及24年一季报。23年公司实现营业...

1.98 MB共11页中文简体

1天前35118积分

-

东阳光 首次覆盖:国内电子元器件、高端铝箔和能源材料领先企业 海通国际 2024-05-28(13页) 附下载

东阳光GUANGDONGHECTECHNOLOGY(600673)公司为国内电子元器件、高端铝箔和能...

1.49 MB共13页中文简体

1天前63318积分

-

大胜达 精品烟酒包效益显现,期待新业务进展 天风证券 2024-05-28(4页) 附下载

附下载")

大胜达(603687)公司发布2023年年报及24一季报24Q1收入4.67亿同增4.6%;归母0....

704.27 KB共4页中文简体

1天前93618积分

-

荣盛石化 公司年报点评:2Q23以来扭亏,推进国内外战略布局 海通国际 2024-05-28(14页) 附下载

附下载")

荣盛石化(002493)投资要点:2Q23后实现扭亏。2023年,公司实现营业收入3251.12亿元...

2.11 MB共14页中文简体

1天前80318积分

-

全球电网投资加速,电气设备出口维持高景气度 海通国际 2024-05-28(10页) 附下载

(Please see APPENDIX1for English summary)全球能源转型加速,...

1.23 MB共10页中文简体

1天前6810积分

-

ESG&电新&公用:美国电力需求高增带来新的投资机遇 海通国际 2024-05-28(9页) 附下载

2023 年美国提高了未来五年美国电力需求增长预期。 联邦能源管制委员会( FERC) 2023 年...

1004.43 KB共9页中文简体

1天前71010积分

-

消费一周看图2024W21:图说经济总量及结构对白酒传导影响分析 国投证券 2024-05-27(58页) 附下载

附下载")

食饮行业首席分析师赵国防:经济直接带动白酒,而地产作为近年来经济重要支柱产业,其波动周期和白酒周期拟...

2.02 MB共58页中文简体

2天前15920积分

-

食品饮料周报(24年第20周):白酒淡季聚焦市场秩序管控,啤酒短期催化因素增多 国信证券 2024-05-27(20页) 附下载

:白酒淡季聚焦市场秩序管控,啤酒短期催化因素增多 国信证券 2024-05-27(20页) 附下载")

核心观点本周食品饮料板块下跌2.71%,跑赢上证指数0.65pct。本周食品饮料板块涨幅前五分别为S...

2.14 MB共20页中文简体

2天前69320积分

-

食品饮料行业周报:白酒龙头批价波动,关注端午动销 东海证券 2024-05-27(10页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌2.73%,与沪深300指数基本持平,在31个申万一级板...

1.75 MB共10页中文简体

2天前61120积分

-

食品饮料行业酒水饮料周报:地产宽松政策提振预期,白酒估值或受益提升 天风证券 2024-05-24(15页) 附下载

附下载")

地产政策密集出台提振预期,白酒板块估值有望受益提升。自4月30日中共中央政治局会议首提化解存量与优化...

1.45 MB共15页中文简体

2天前8320积分

-

中国银河 公司季报点评:债券承销表现亮眼,自营拖累整体业绩 海通国际 2024-05-27(14页) 附下载

附下载")

中国银河(601881)投资要点:受市场波动影响,公司经纪业务承压,自营业务收入下滑。投行业务债券承...

2.02 MB共14页中文简体

2天前32318积分

-

中触媒 23年扣非净利润同比-58%,24Q1扣非净利润同比+2690% 海通国际 2024-05-26(12页) 附下载

中触媒(688267)23年扣非净利润同比下降58.11%,24Q1扣非净利润同比上升2690.02...

1.44 MB共12页中文简体

2天前83518积分

-

兴业证券 公司季报点评:2023年投行收入逆市提升,24Q1自营拖累整体业绩 海通国际 2024-05-27(14页) 附下载

兴业证券(601377)投资要点:公司持续提升投行业务专业能力,大投行业务稳步增长。资管规模逆势上升...

2.08 MB共14页中文简体

2天前43818积分