快递行业投资框架国海证券2022-06-15.pdf

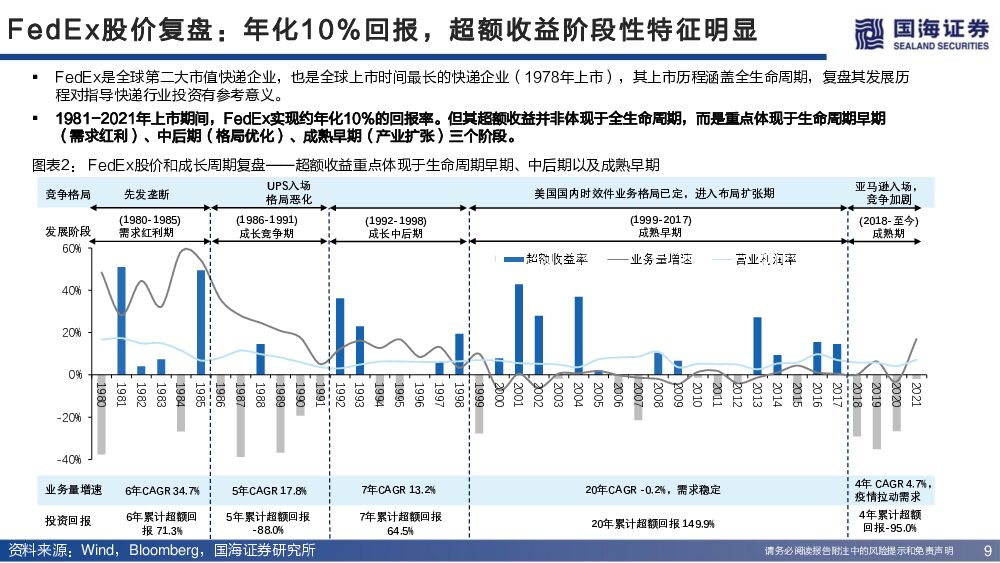

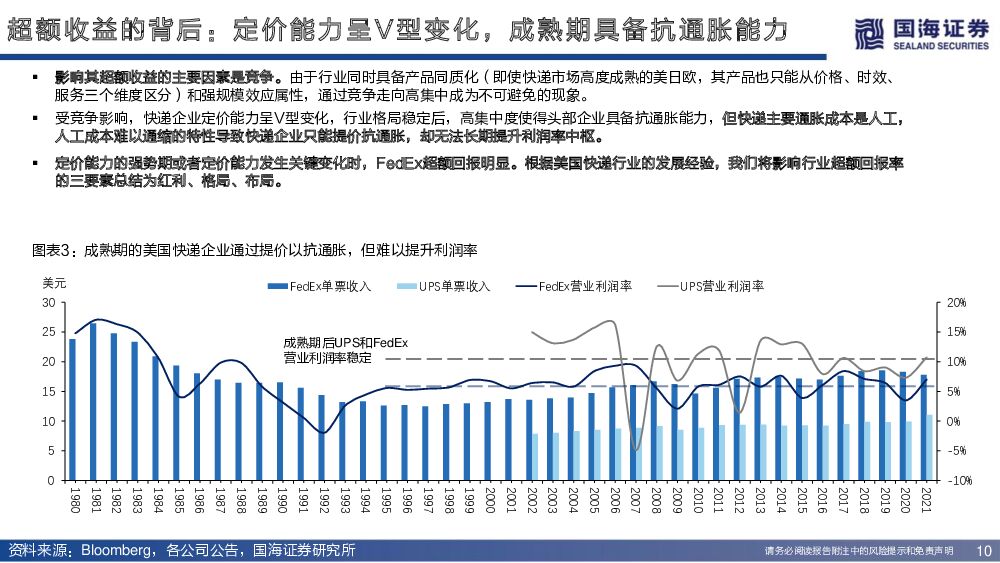

摘要:核心观点快递行业投资策略:找红利,买格局,等布局过去,快递看红利,看点是高增长的业务量;当下,快递看格局,看点是持续提升的利润率和周转率;未来,快递看布局,看点是新业务的市场空间和协同效应的释放。商业模式:从竞争定价到成本加成,追求性价比的类零售模式历经30年需求演变,中国快递行业形成中低端为主要、中高端为补充的二元市场结构,并针对两个市场的差异化需求提供直营、加盟、仓配三种业务模式。但不论中高端还是中低端,商业本质都与零售业类似,追求高品质、低价格、好服务。多快好省的追求使得行业发展中早期,多以竞争定价为主,但随着格局的改善和需求红利的消散,竞争定价最终将被成本加成定价取代,企业定价能力也将随之提升。格局决定加价中枢:中高端格局稳定,中低端迎来拐点受限于产品同质化的行业属性,快递行业主要通过高集中度来提升对上下游的溢价能力,格局基本决定板块的成本加成中枢。中高端赛道格局稳定,顺丰、京东物流、中国邮政分别在各自的细分领域垄断经营,定价能力较强,单票收入基本稳定。中低端赛道迎来拐点,极兔百世整合后,电商快递CR6已经接近100%,头部企业达成高质量发展共识,行业资本开支达峰。稳定的格局叠加良性的供需关系,电商快递自2021Q4开始价格修复。市场空间:万亿空间的消费成长赛道,快递扩张终成综合物流作为电商驱动的万亿级消费成长赛道,快递增长受益于电商渗透率提升、快递小件化双重驱动力,预计到2025年业务量仍可保持双位数以上增长。同时物流需求又是多层次的,头部快递企业凭借可协同的物流网络,沿着快递——快运——供应链——国际的发展方向多元化扩张。与快递业务相比,新业务空间足够大,但规模效应有限,布局依赖并购同时成长周期较长。投资建议:综合物流等待验证,电商快递持续推荐综合物流等待验证:顺丰、京东物流通过并购实现多元布局,也对企业经营基本面造成短期冲击。目前公司正在积极探索扩张节奏与盈利平衡点,成长逻辑仍需时间验证。电商快递持续推荐:格局拐点叠加资本开支达峰,电商快递进入利润率、周转率同步上行的黄金时期,板块业绩能见度也随格局改善而修复。重视电商快递的持续性投资机遇,重点推荐圆通速递、中通快递、申通快递、韵达股份。多元化需求导致企业竞争力差异:中高端看综合能力,中低端拼性价比中高端市场客户结构复杂、履约标准要求较高。顺丰和京东物流通过卡位航空、仓储物流等稀缺性资源满足客户的高履约要求,同时用品牌占领C端客户心智、用丰富的产品矩阵留住B端客户,最终形成高壁垒的综合能力护城河。中低端市场客户结构单一,追求产品极致性价比。头部电商快递都以传统公路网络为主,规模和资产结构类似,效率的差异化依赖管理,出色的管理能力带来产品性价比优势,最终形成电商快递行业护城河。风险提示:宏观经济增长放缓、市场扩张不及预期、并购整合风险、行业景气度不及预期、价格战重启、监管政策变动、互联网企业强制介入、加盟商爆仓、人工成本快速通胀、油价持续暴涨、疫情封控冲击企业运营、航空事故。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

1天前020积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1天前220积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

1天前020积分

-

2024年3月快递行业数据点评:2024Q1行业件量371亿,头部快递件量增速超行业 华福证券 2024-04-23(11页) 附下载

事件:国家邮政局披露2024年3月行业经营数据,A股快递公司披露24年3月经营数据。商流:社零增速同...

1.34 MB共11页中文简体

1天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

1天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

1天前020积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

附下载")

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

1天前218积分

-

赞宇科技 2023年年报点评报告: 2023年实现扭亏为盈,2024Q1量价齐升景气 延续 国海证券 2024-04-23(12页) 附下载

附下载")

赞宇科技(002637)事件:2024年4月19日,赞宇科技发布2023年年度报告及一季度业绩预告:...

939.35 KB共12页中文简体

1天前218积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

1天前318积分

-

国瓷材料 2023年年报点评:营收净利同比增长,多板块营收景气度恢复 国海证券 2024-04-23(14页) 附下载

国瓷材料(300285)事件:2024年4月19日,国瓷材料发布2023年年度报告:2023年实现营...

1.21 MB共14页中文简体

1天前218积分

-

恒逸石化 2023年年报点评报告:2023年归母净利润逐季改善,文莱炼厂盈利有望稳健提升 国海证券 2024-04-23(12页) 附下载

附下载")

恒逸石化(000703)事件:2024年4月20日,恒逸石化发布2023年年度报告:2023年实现营...

1.15 MB共12页中文简体

1天前218积分

-

皇马科技 2023年年报点评报告:持续优化产能结构,第三工厂积极推进 国海证券 2024-04-23(12页) 附下载

附下载")

皇马科技(603181)事件:2024年4月17日,皇马科技发布2023年年度报告:2023年实现营...

910.71 KB共12页中文简体

1天前218积分

-

安宁股份 2023年年报及2024年一季报点评报告:钛精矿景气延续,矿材一体化战略有序推进 国海证券 2024-04-23(12页) 附下载

安宁股份(002978)事件:2024年4月18日,安宁股份发布2023年年度报告及2024年一季报...

880.68 KB共12页中文简体

1天前218积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

1天前118积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

1天前215积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

1天前210积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

1天前210积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

2天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分