房地产及物业行业周报:中长期贷款弱于季节性,核心城市落户政策放宽首创证券2022-06-14.pdf

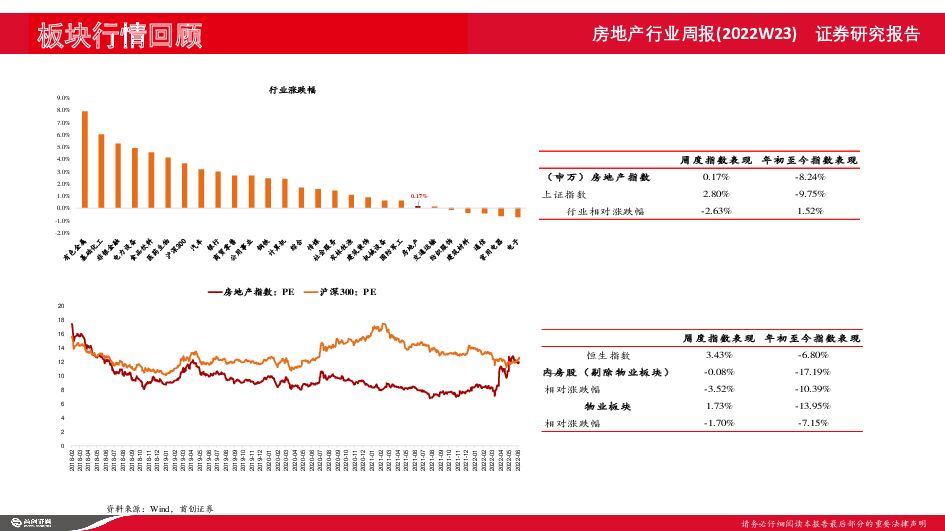

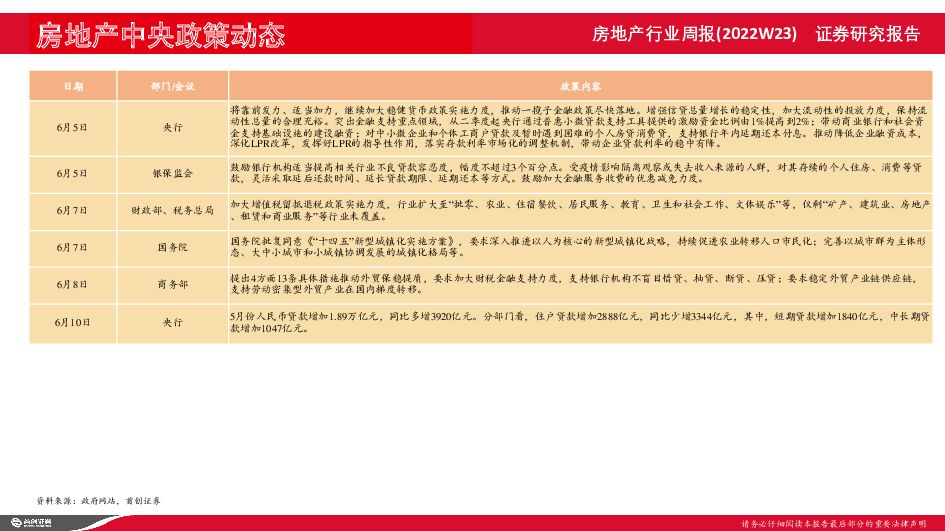

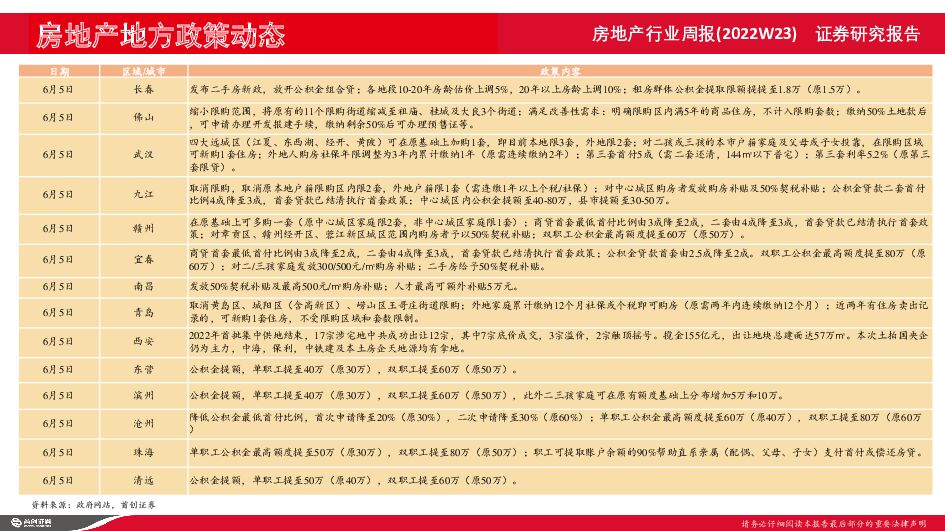

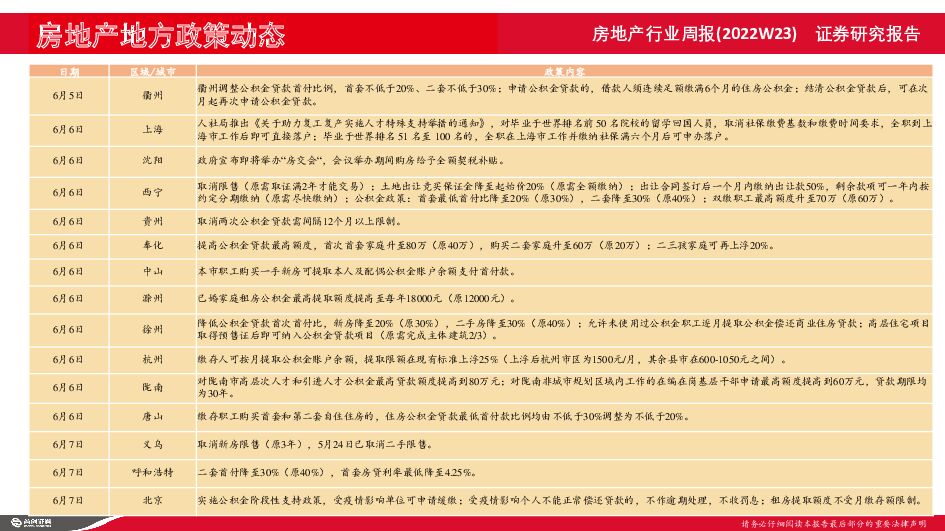

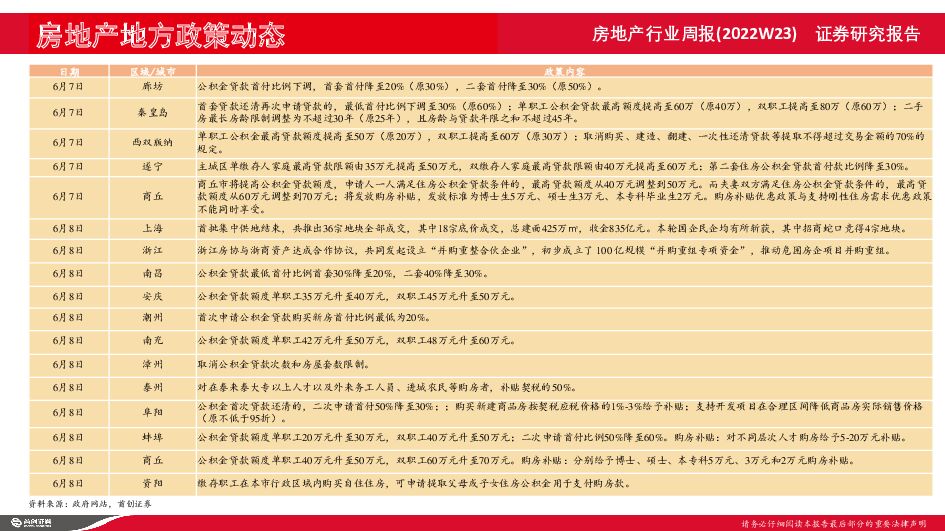

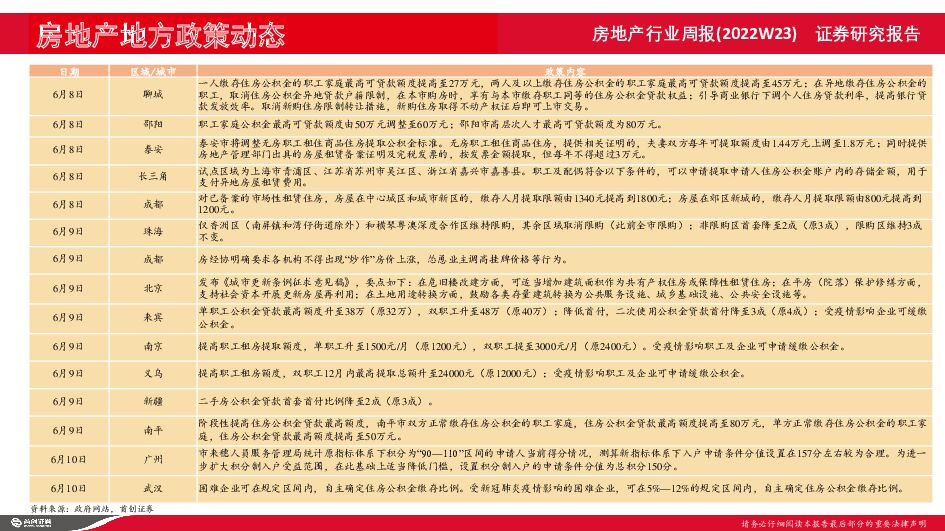

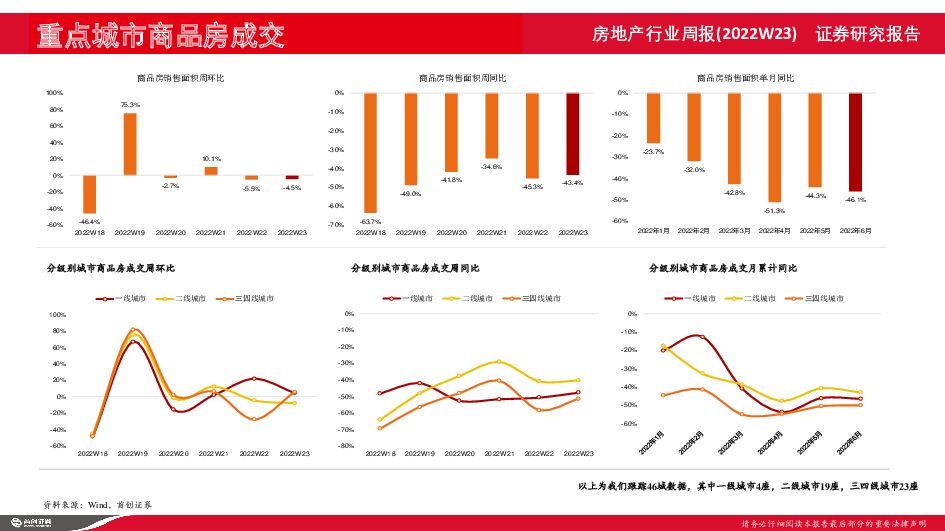

摘要:核心观点多城四限政策持续宽松,上海广州落户放松。因城施策方面,武汉、佛山、青岛放松远城区限购政策;珠海仅保留香洲和横琴两个限购区域;九江全面取消限购政策。西宁、义乌取消限售政策。落户放松方面,上海放宽留学生落户政策,广州降低郊区落户门槛至大专学历。央行公布5月金融数据,居民中长期贷款增加1047亿元,同比少增3379亿元,目前销售尚未企稳,预计中长期贷款依旧承压。上海土拍热度有所回暖,龙头国央企为拿地主力。上海首轮土拍收官,36宗宅地总成交金额达34.7亿元,平均溢价率为3.31%。其中,19宗地底价成交,占比52.7%;13宗地达到中止价进入一次报价环节,占比36.1%。多幅地块热度不减,6幅土地以超过9%的溢价率成交。本次上海优化地块的竞买规则:允许受让人申请延期缴付或分期缴付土地出让价款、缩短开发流程时间、土地监管资金由原来最高的130%下调至110%,有效缓解房企的资金压力。优化土地出让条件,合理确定住宅用地起始价,降低商业办公用房自持比例,以提升地块盈利空间。同时取消打分入围复核机制,以增加参拍企业数量。在规则放松下,上海首轮土拍热度有所回暖。央国企仍为拿地主力,但并非国资平台托底,由央国企拿下的地块多数为热点地块。其中招商蛇口权益拿地金额117.7亿元,成为最大赢家。中铁建、宸嘉发展分列其后,拿地金额分别为69.3和63.7亿元。我们认为当前多个城市在土地的起拍价和土拍条款方面作出让利,高能级城市的项目利润率有望回升。龙头央国企融资渠道相对畅通,且收并购市场价格并无明显折扣,因而在土拍市场表现积极。目前四限放松的城市范围加大,逐步向高能级城市扩散。大部分二线城市仍以外围区域及特定人群的限购限贷放松政策为主,整体来看放松力度不及预期。我们认为当前政策强度和利率下降幅度,较008和2014年周期底部仍有较大的放松空间。并且此轮周期时间跨度拉长,叠加各地疫情扰动,行业基本面修复难度和所需时间将大过前两轮周期。近期金融端利率下调以及各地行政端调控政策的持续放松,将有望改善市场预期,提振购房需求。后续预计在因城施策框架下,高能级城市的放松力度有望逐级提升。我们继续推荐开发类:万科A、保利发展、金地集团、招商蛇口、中国海外发展、旭辉控股集团;物业管理类:招商积余、碧桂园服务、保利物业、旭辉永升服务、新城悦服务。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

1天前220积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

1天前010积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

2天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

2天前220积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

2天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

2天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

2天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

2天前218积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

2天前210积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

2天前210积分

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

3天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

3天前420积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

附下载")

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

3天前220积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

3天前218积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

4天前220积分