通信行业周报:5GR17标准冻结,利好5G全球部署加速太平洋2022-06-13.pdf

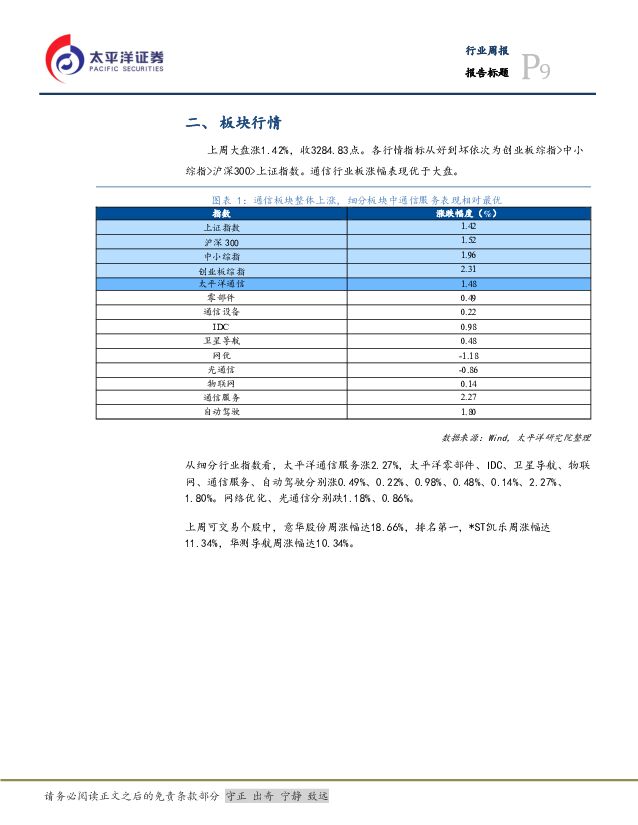

摘要:一、5GR17标准:官宣冻结。在匈牙利布达佩斯召开的3GPP RAN第96次会议圆满结束。在本次会议上,5G Release 17标准宣布冻结,标志着5G第二个演进版本(第三个版本)标准正式完成。R17标准制定有三大特点:一是对已商用特性的改进。一方面,优化关键功能实现,完善现网应用。例如,面向边缘计算引入基于DNS的本地业务查找功能;另一方面,提升关键指标性能,深化应用场景。例如,上行业务信道覆盖能力相比R16可提升最大6dB,室内工厂理想环境下的定位精度由R16的<3m提升至<0.5m,终端在空闲态和非激活态下的能耗相比R16可节省20%~30%,工业互联网时延敏感网络的空口授时精度从R16的±540ns提升到±145ns~±275ns,并支持多向授时。二是引入新功能。例如,轻量级新型终端(RedCap),可满足低成本、低功耗、中等数据速率的物联需求,与NB-IoT形成互补,适配工厂传感、视频监控及可穿戴设备等多种应用场景。天地一体新网络(NTN)技术通过卫星天链中继实现上千公里覆盖。新设计的多播广播功能(MBS)通过灵活的传输模式及反馈机制,实现多播广播业务的高效可靠传输,服务于公共安全、赛事直播等多种应用场景。三是探索新方向。R17首次探索了5G空口与AI技术的融合;同时R17首次设计了分层化网络大数据智能分析架构,提供平台化能力,使能垂直行业拓展,满足大型运营商的部署要求。我们认为R17版本是对现有5G版本的性能提升,包括定位精度、时延、带宽的性能提升,同时拓展了5G新的业务领域,包括物联网、天地一体网络、广播业务等,有助于5G的渗透率提升。有望加快5G网络在全球商用的速度,建议关注5G产业链:中兴通讯、光迅科技、华工科技、中际旭创、天孚通信、中国移动等。二、中国电信启动5G小站设备代工集采。中国电信研究院已于日前启动5G低规格数字室分小站设备代工采购及定制化设备采购。中国电信5G小基站的代工集采,规模并不小。其中远端单元及扩展型基带单元、扩展单元标包,远端单元:72000台、基带单元:1350台、扩展单元:4050台;前传开放基带单元及扩展单元标包,预估采购数量为基带单元:900台、扩展单元:3600台。5G小基站尽管在发射功率、覆盖面积、传输容量等方面无法与宏基站相比,但它仍是核心的系统设备。特别是在5G的部署走向深度覆盖的当下,5G小基站将扮演重要角色,也是让5G融入千行百业的关键锚点。今年4月初,中国电信在集团层面启动自研5G扩展型小基站的集采,研究院成为该项目的中标人。我们认为,随着5G广域覆盖的基本完成,网络覆盖将进入精细化覆盖,5G小基站助力运营商热点地区网络覆盖,行业迎来发展机遇。建议关注小基站相关标的:中兴通讯、共进股份。三、中国移动OTN设备集采结果公布。中国移动日前发布公告称,启动2022-2023年OTN设备扩容部分单一来源采购,华为、中兴、烽火和诺基亚贝尔4家中标。本次采购的设备主要为WDM/OTN设备板卡及端口。中标厂商包括:华为、中兴、烽火和诺基亚贝尔4家。其中华为设备的采购量最大,为228488套,其次为中兴设备,为59245套,烽火设备的采购量为39976。诺基亚贝尔的设备采购量为4447套。此外,中国移动启动2022-2023年省际骨干传送网及国际政企专网境内系统OTN设备扩容部分单一来源采购,华为、中兴和烽火中标。省际骨干传送网及国际政企专网境内系统OTN设备扩容部分主要包括华为、中兴和烽火设备。其中,华为设备采购量为73182套,中兴设备采购量为17432套,烽火设备采购量为2496套。集采落地利好相关公司,拉动业绩增长,建议关注:中兴通讯、烽火通信。行业要闻1.紫光国微:车载控制芯片正在进行相关测试工作紫光国微在投资者互动平台表示,公司车载控制芯片正在进行相关测试工作。公司车规级安全芯片已经在小批量试用中。车载控制芯片正在进行路测,预计今年完成,目前进展顺利。另外,近年来,紫光国微积极布局特种模拟芯片,已经逐步形成系列化产品,包括电源芯片、时钟、ADC及保护电路等产品,其中电源类产品已经实现了规模销售,其他产品也将在“十四五”期间逐步完成研发并实现销售。2022年,紫光国微将布局汽车、物联网等战略性、先导性领域,推动关键研发项目顺利执行,形成未来业绩支撑。做好可转债募投项目,为安全芯片进入5G、服务器、车联网等高端市场及汽车芯片领域业务的发展奠定基础。2.Canalys:一季度中国大陆云基础设施服务支出同比增长21%2022年第一季度,中国大陆云基础设施服务支出同比增长21%,达到73亿美元,与2021年第一季度相比,增长13亿美元,占全球云基础设施支出的13%。尽管云服务总支出低于预期,但中国市场仍然领跑全球云服务市场的增长。2022年第一季度,中国云基础设施服务的市场格局并未发生明显改变,排名前四的云服务供应商依然是阿里云、华为云、腾讯云和百度智能云。受益于云计算使用规模的扩张,这四大云服务供应商占中国云服务总支出的79%,同比增长19%。2022年第一季度,阿里云继续引领云基础设施服务市场,占总支出的36.7%,同比增长12%;华为云是本季度的第二大云服务供应商,市场份额占比18.0%,同比增长11%;作为第三大供应商,腾讯云的市场份额占比为15.7%,受其内部业务的调整和战略变化的影响,腾讯云本季度的收入出现了环比下降;第四大供应商百度智能云的市场份额占比为8.4%,增长达43%。本周推荐:5G建设龙头【中兴通讯】;美国制裁升级国产替代加速和超级SIM卡销售变暖的【紫光国微】;物联网模组快速放量的【移远通信】、【美格智能】;北斗行业解决方案龙头【华测导航】;受益光模块需求增长的【中际旭创】。长期推荐:5G主设备及基建:中兴通讯、紫光股份、中国移动;光通信:天孚通信、中际旭创、新易盛、光迅科技、博创科技;光库科技;腾景科技、炬光科技;物联网板块:移远通信、广和通、美格智能、移为通信。IDC方向:光环新网、数据港、宝信软件、奥飞数据;5G消息:梦网科技;智能控制器:和而泰、拓邦股份。储能与新能源相关:中天科技、亨通光电、朗新科技。风险提示(1)市场超预期下跌造成的系统性风险;(2)重点推荐公司相关事项推进的不确定性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

2小时前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

2小时前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

2小时前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

2小时前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2小时前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2小时前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

2小时前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分