食品饮料行业业绩前瞻专题报告:22Q2白酒业绩前瞻:高端表现稳健,分化趋势延续浙商证券2022-06-08.pdf

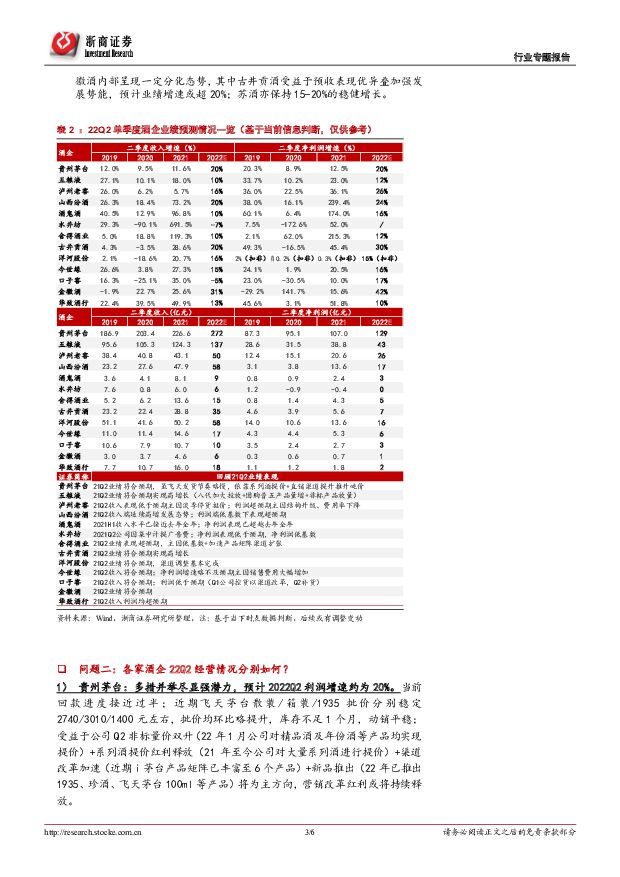

摘要:导读我们认为近期 22Q2 业绩预期为重要催化剂之一(下个月即将进入业绩披露期), 预计高端酒保持双位数稳健增长;次高端酒业绩分化较大;区域酒势能强劲。 当前板块已具性价比,建议积极布局两大主线,建议布局两条主线: 1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌, 推荐标的:舍得酒业、迎驾贡酒等; 2) 22Q2&中长期具备确定性(优选具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2 业绩增速较 22Q1 仍表现优异等酒企), 推荐标的:贵州茅台、五粮液、洋河股份、古井贡酒等。主要内容问题一: 22Q2 预计哪些酒企业绩仍能在逆境中实现超预期?【市场关注】受疫情影响, 22Q2 白酒行业预计动销整体下降 20-30%,品牌酒企动销亦受到不同程度损失,在此背景下, 市场关心: ①业绩层面,哪些酒企回款进度会慢于去年同期; 是否会有酒企业绩超预期/大幅低于预期;②恢复速度层面,哪些酒企动销将率先实现回正,提前抢抓回补需求;③经营质量层面,哪些酒企疫情期间举措正确,在逆境中仍有强抗压性,且优异的经营质量能实现中长期延续。【我们认为】疫情影响下酒企业绩不确定性提升,当前市场预期波动较大,业绩层面仍有较大预期差。 在主要酒企上半年回款已临近尾声之际, 我们通过分析酒企回款情况、动销、库存批价、预收等情况, 对主要酒企 22Q2 业绩进行前瞻性预判:分析——1) 回款情况: 虽 Q2 酒企动销均不同程度的受疫情影响,但回款进度大多与去年同期持平,端午临近期间普遍加速,时间过半任务过半概率高,部分酒企回款进度甚至快于往年; 主要酒企回款结构均有所提升,部分酒企大众价位带产品回款略有压力(具体情况可参见《白酒行业 2022 年专题报告(三):端午节已至,疫后酒企表现几何? 》);2) 动销方面: 我们预计每年 3-6 月平均每个月动销占全年 5-6%,而今年疫情对 Q2 动销影响约 20-30%,预计对全年动销影响约 5-6%,但考虑到后续回补性消费存在及&当前渠道信心仍较优&主要酒企端午节政策均为将费用更多的投向消费者而非渠道层面,当预计疫情对全年回款/动销均影响有限; 二季度酒企动销随着疫情的控制环比逐步好转,且主要酒企动销结构升级趋势仍延续;3) 库存/批价方面: 22Q2 酒企仍将控量挺价作为工作重心,部分酒企阶段性的进行全国/区域性停货,因此库存多位居 2 个月内(当前仍处于备货期,短期库存或略提升, 6-8 月为淡季消化期,将逐步正常下降),批价稳定,多家酒企渠道有提价/价盘继续上移预期,酒企经营表现健康&具潜力;4) 预收情况: 22Q1 酒企总预收为 453.01 亿元,同比提升 102.51 亿元,其中区域酒预收整体增幅最大,今世缘、古井贡酒等酒企均实现超 100%的增幅;泸州老窖、山西汾酒、酒鬼酒、水井坊、洋河股份、今世缘、古井贡酒、迎驾贡酒、金徽酒、老白干预收款均位居自 2016 年以来同期最高点,总结来看,当前主要酒企均拥仍拥有强实力的蓄水池,弹性可期。5) 分类: ①当前回款进度已与往年持平/接近持平:贵州茅台、五粮液、泸州老窖、山西汾酒、舍得酒业等;②当前 Q2 回款进度较往年略快:洋河股份、古井贡酒等;③端午动销或正增长:贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒、洋河股份等; ④渠道有短期提价预期:山西汾酒、洋河股份、舍得酒业、迎驾贡酒等; 渠道库存位居 1 个月内:贵州茅台、山西汾酒等。预判——1) 高端酒: 业绩整体表现稳健。 疫情期间高端酒需求韧性最强,且批价均保持稳定,预计茅五泸 22Q2 业绩将延续双位数稳健增长;2) 全国性次高端酒: 驱动差异导致分化显著。 由于当前全国性次高端酒业绩驱动力(招商驱动/原有大商驱动;新市场驱动/基地市场驱动等)不同,导致全国性次高端酒动销受损及恢复速度分化大,我们认为拥有成熟单品/业绩由大商及成熟基地市场驱动类型的酒企动销表现较优秀。具体来看,山西汾酒保持强势能,酒鬼酒及水井坊预计亦将保持稳健增长;3) 次高端区域酒: 整体稳健内部存分化。 区域性酒动销表现更多依赖于基地市场经济/疫情情况,安徽地区受益于已超 1 个月无疫情+去年需求低基数+消费场景基本恢复+加速招商引资,率先在端午节开启回补性消费,而江苏地区断断续续的点状式疫情仍对点状式区域动销略有影响。具体来看,徽酒内部呈现一定分化态势,其中古井贡酒受益于预收表现优异叠加强发展势能,预计业绩增速或超 20%; 苏酒亦保持 15-20%的稳健增长。问题二:各家酒企 22Q2 经营情况分别如何?1) 贵州茅台: 多措并举尽显强潜力, 预计 2022Q2 利润增速约为 20%。 当前回 款 进 度 接 近 过 半 ; 近 期 飞 天 茅 台 散 装 / 箱 装 /1935 批 价 分 别 稳 定2740/3010/1400 元左右,批价均环比略提升,库存不足 1 个月, 动销平稳;受益于公司 Q2 非标量价双升(22 年 1 月公司对精品酒及年份酒等产品均实现提价) +系列酒提价红利释放(21 年至今公司对大量系列酒进行提价) +渠道改革加速(近期 i 茅台产品矩阵已丰富至 6 个产品) +新品推出(22 年已推出1935、珍酒、飞天茅台 100ml 等产品)将为主方向,营销改革红利或将持续释放。2) 五粮液: 稳中有进批价将小步慢跑, 预计 2022Q2 利润增速约为 12%。 大商基本回完全年款,小商回款过半; 近期八代五粮液批价约 970-980 元,库存约 1.5 个月,端午动销平稳; 此前公司召开股东大会,表示“Q2 第八代五粮液依旧保持稳中有进、略有增长的发展态势, 1-4 月全国市场已实现 50%左右的动销目标,甚至有部分市场动销同比增长 15%以上; 公司批价目标未来小步慢跑、稳中有涨”,受益于打款价同比提升叠加端午节前放量,预计 22Q2 公司业绩仍将实现双位数增长。3) 泸州老窖: 价升趋势延续, 预计 2022Q2 利润增速约为 25%+。 当前回款/发货进度预计过半; 近期国窖 1573/窖龄 60 批价稳定在 920/250 元,库存 1.5-2 个月,端午动销平稳。 受益于渠道打款价提升(预计下一次打款综合成本仍将提升至 930+元) +预收充裕+中档酒表现优异,预计 22Q2 泸州老窖利润将延续稳健增长。4) 洋河股份: 产品顺利升级回款加速明显,预计 2022Q2 扣非净利润增速约为 15%。 当前全国面回款进度预计已接近“70 天大战” 的 70%目标,进度快于往年; 近期 M6+/M3 水晶版/天之蓝/海之蓝省内批价分别 650-680/450/315/143元, 价盘稳定向上, M6+库存良性; 22Q 受益于渠道利润稳步向上,疫后回补M6+恢复最快,同时天之蓝、海之蓝均表现较同期好,随着天之蓝完成升级换代、海之蓝逐步上市,预计洋河股份 22Q2 受疫情影响有限。5) 今世缘: 稳扎稳打,预计 2022Q2 利润增速约为 16%。 当前回款进度预计接近过半; 近期四开/对开批价稳定 420/265 元左右, 价盘稳定,库存低,端午动销持续恢复; 22Q2 公司继续重点发展 V 系列, V3 调整进行中,四开势能延续,业绩稳定。6) 古井贡酒: 受益于 Q1 优异表现 Q1 压力小,预计 2022Q2 利润增速约为30%。 考虑到 Q1 公司已完成 60%的回款, 预计 Q2 结束回款达成 70%-75%,当前库存处于正常水平; 古 20/古 16/古 8/古 5 成本价分别为 550/330/225/115元, 价盘稳定,端午动销表现优秀; 22Q2 受益于消费场景受疫情影响较小+结构升级趋势延续+22Q1 预收充裕,预计 22Q2 公司业绩具备强弹性。7) 口子窖: 回款进度虽慢于往年结构仍升级,预计 2022Q2 利润增速约为15%+。 口子 30 年/20 年/10 年/6 年批价分别为 720/300/215/100 元, 价盘稳定,库存约 1-1.5 个月; 考虑到口子窖二季度订单占全年比较古井、迎驾高,公司已积极和渠道沟通,多做宴席方面政策,当前中低端酒回款略有压力,回款进度略慢于往年,预计 22Q2 业绩略承压,利润端具存弹性。8) 迎驾贡酒: 结构升级趋势显著,预计 2022Q2 利润高弹性。 当前回款进度预计过半, Q2 回款加速中; 洞 6/9 促销底价 105-110/200-220 元, 价盘稳定;考虑到迎驾虽然 4 月受疫情影响明显,但 5 月开始推出多项渠道支持举措+回款期限至 6 月底+目前推进速度较好且订单主要围绕洞藏,预计迎驾贡酒业绩具备强弹性。9) 山西汾酒: 配额制延续需求韧性强,预计 2022Q2 利润增速约为 24%。 当前省内回款预计接近过半,省外回款进行中,整体库存约 0.5-1 个月,近期玻汾增加投放; 青花 30 复兴版/青花 20/老白汾 10/老白汾 15/玻汾批价分别为969/365/124/155/42 元, 价盘稳定库存合理; 22Q2 山西汾酒结构升级趋势强劲且终端动销韧性强, 在配额制下,渠道库存保持低位, 5 月开始玻汾加大放量,预计 22Q2 业绩保持高质量蓄力增长;10) 酒鬼酒: 回款进度保持稳定,预计 2022Q2 利润增速约为 15%+。 当前省内内参/酒鬼回款进度均过半; 省内内参/老红坛批价稳定在 810/300 元左右,价盘稳定,省内库存 1-2 个月内;考虑到预计 22Q2 末公司回款进度或达去年同期水平,预计仍可保持双位数稳健增长。11) 水井坊: 严格控货挺价,预计 2022Q2 利润增速略承压。 当前典藏/井台/珍酿 8 号批价分别为 635/428/320 元, 价盘稳定,新版井台仍在发货,库存在 1.5 个月左右; 公司在疫情期间从发货端主动进行了控制,库存保持良性,稳扎稳打,预计 22Q2 业绩略短暂承压, 公司已下调全年业绩目标;12) 舍得酒业: 会战模式开启,预计 2022Q2 利润增速约为 10%+。 当前沱牌系列回款预计接近过半,舍得系列稳步回款中; 智慧/品味/舍之道批价分别为450/348/140 元, 价盘稳定, 库存健康; 22Q2 受益于停货(3-4 月公司进行严格控货) +挺价(6 月开始部分老酒产品提升) +灵活市场攻坚(会战模式),回款情况逐月向好,预计 22Q2 业绩增速仍可保持双位数增长;13) 金徽酒: 5 月开始西北地区回款顺畅, 22Q2 利润增速或超 40%。 考虑到:① 全年公司收入目标 25 亿背景下,虽 4 月仍受西北疫情影响,但 5 月起收入占比约 80%的甘肃大本营动销顺畅,回款于 5 月中已密集开始,当前回款进度符合预期; ② 22Q1 公司预收/收入比超 60%,经营质量高; ③ 自复星入主后,百元以上产品结构升级趋势/省外市场加速开拓趋势持续向好,其中 22Q1高档产品占收入比达 62%,同比提升 44.5%, 22Q2 结构升级趋势延续。14) 华致酒行: 疫情短暂影响精品酒销售,预计 2022Q2 利润增速约为 10%。在 4-5 月疫情对公司动销有较大影响背景下,公司积极开展营销工作部署疫后消费,预计 5-6 月逐季实现改善,考虑到名酒韧性强,而精品酒受疫情影响较大,预计 22Q2 利润增速将低于收入增速。问题三:站在预期逐步清晰的当下,如何择股?当前板块已具性价比,建议积极布局两大主线, 建议布局两条主线:1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌。 相关标的:舍得酒业、迎驾贡酒等;优选具备强经营实力及抗风险能力&

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

7小时前020积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

7小时前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

7小时前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

7小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

7小时前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

7小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

7小时前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

7小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

7小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

7小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

7小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

7小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

7小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

7小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

7小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

7小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

7小时前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

7小时前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

7小时前118积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

7小时前018积分