交通运输产业行业研究:“618”首日揽件高增,国航筹划收购山航国金证券2022-06-07.pdf

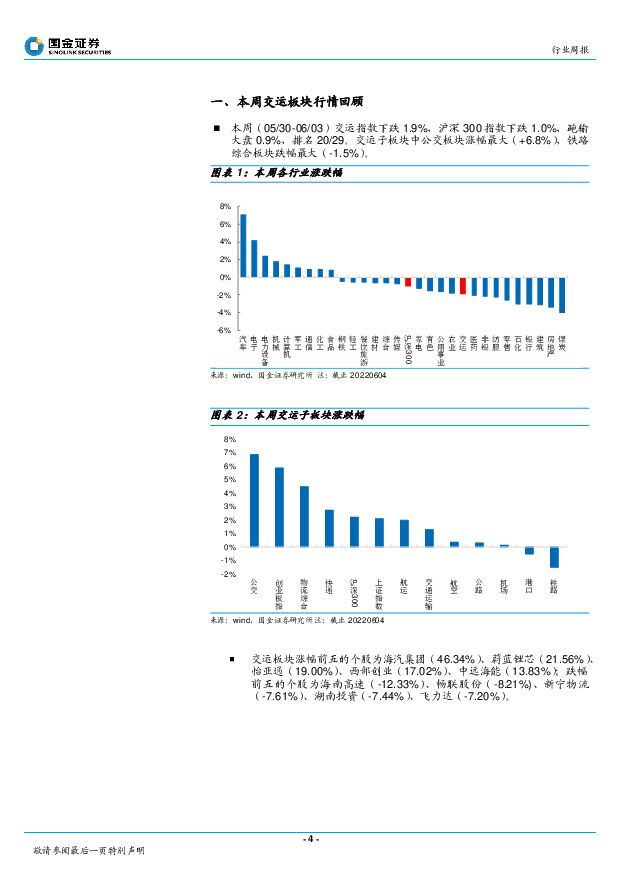

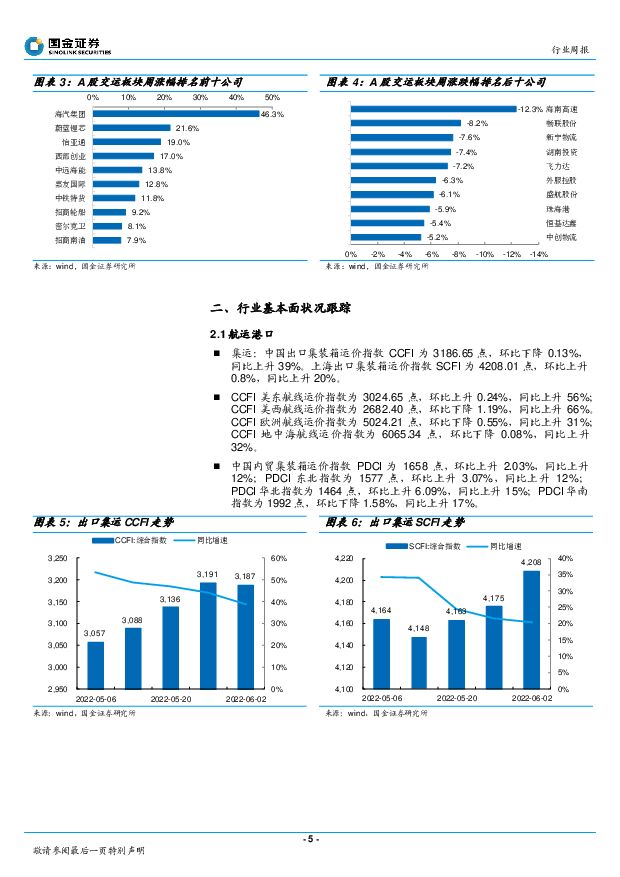

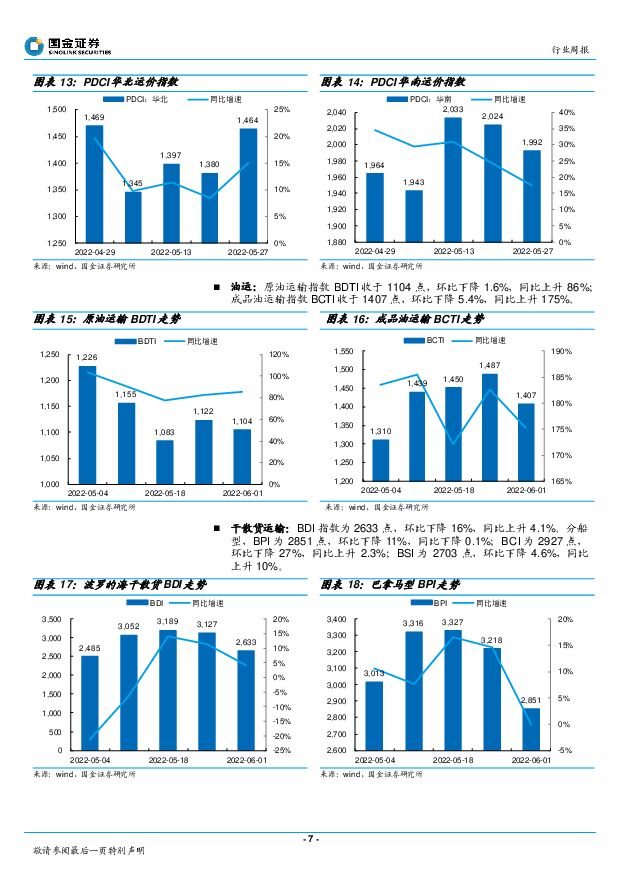

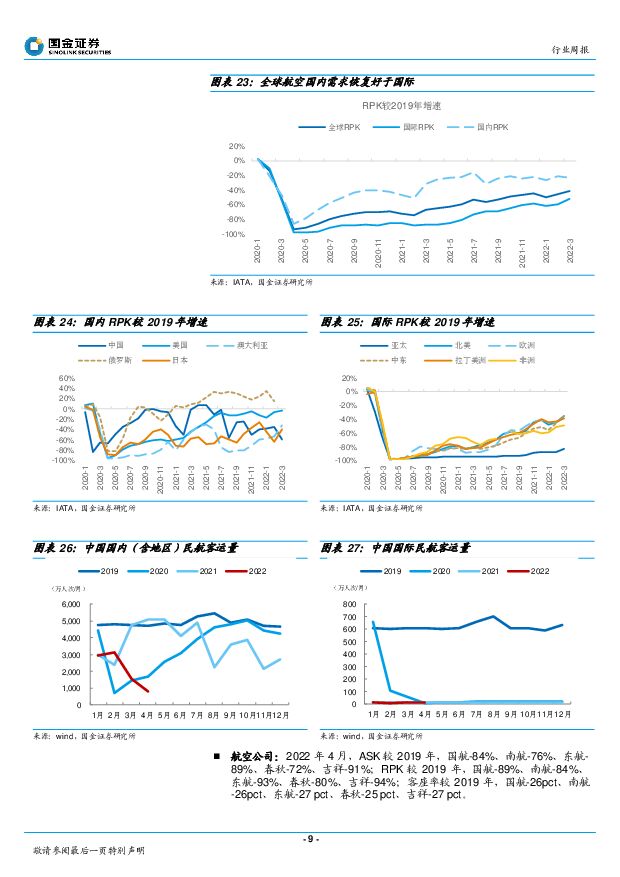

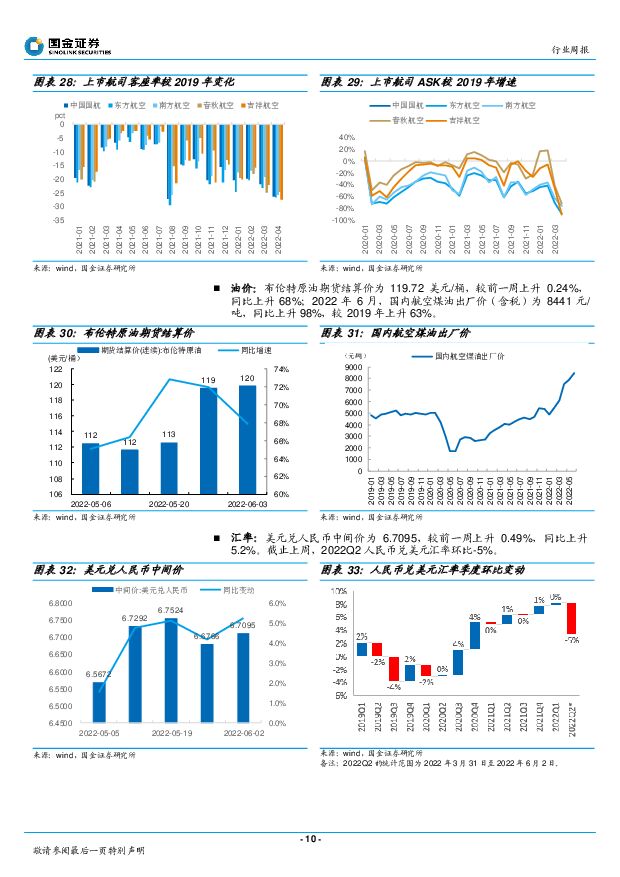

摘要:板块市场回顾本周(05/30-06/03)交运指数下跌1.9%,沪深300指数下跌1.0%,跑输大盘0.9%,排名20/29。交运子板块中公交板块涨幅最大(+6.8%),铁路综合板块跌幅最大(-1.5%)。行业观点快递:“618”大促活动开启,首日揽件量环比高增长。疫情提高线上消费比例,电商平台开启“618”大促活动,抑制的消费需求有望释放,快递业务量将恢复高增长。6月1日,邮政快递揽收4.25亿件,环比增长33.2%;投递3.1亿件,环比增长2.3%。购物节首日,京东、苏宁易购出库单量均超2021年。预售订单金额方面,京东家电同比+200%,数码品类同比+130%,跨境食品酒水生鲜品类同比+100%,美妆同比+200%,运动服饰同比+180%。6月1日起上海市进入全面有序复工复产复市、恢复正常生产生活秩序阶段,快递企业经营加速恢复。快递公司进入业绩兑现期,2022Q1中通、圆通、韵达利润同比增长70%、135%、52%,顺丰、申通实现扭亏为盈。顺丰业绩大增主要系(1)持续聚焦核心物流战略;(2)调优产品结构,减少低毛利产品件量;(3)坚持精益化成本管控;(4)业务盈利能力改善,新业务同比减亏;(5)2021Q4起合并嘉里物流。快递公司资本开支高峰或已过去,利润有望继续修复。推荐顺丰控股,圆通速递。物流:化工物流业绩增长确定,ToB供应链需求广阔。化工物流领域具有高门槛,天津港、响水等事故发生后监管趋严使得行业供给受限,需求端仍有增长,化工物流龙头业绩增长确定性较强。制造业升级使得对ToB生产性供应链物流需求增加,重视系统投入、强管理的企业将胜出。2021年业绩增速如下:密尔克卫+50%、宏川智慧+20%、盛航股份+16%、海晨股份+59%、兴通股份+61%;2022Q1业绩增速:密尔克卫+72%、宏川智慧-18%、盛航股份+18%、海晨股份+45%、兴通股份+7%。推荐宏川智慧。航空机场:国航筹划收购山航,竞争格局有望优化。本周国内航空运输量同比下降67%,降幅缩窄6pct,价格同比上涨36%。5月16日,民航局部署国内客运航班专项支持政策,自5月21日起,日均航班量低于或等于4500班,且平均客座率不超过75%时,对航班实际收入扣减变动成本后的亏损额给予补贴,上限为每小时2.4万元,政策实施时间为2个月。自执行以来,部分航司效益好转。5月30日,中国国航发布公告,表示正在筹划取得山航集团的控制权,并进而取得山东航空的控制权。考虑国内航司主体较多,且部分机场时刻较为分散,若该事项顺利实施,将有利于行业竞争格局改善。短期多重负面因素共振,预计航司二季度仍将再现大额亏损。中期看,疫苗及新冠口服药将增强新冠防治体系,疫情影响消除,且国际放开后,航司机场经营将显著改善,板块投资价值凸显。当前建议布局疫情修复机会,推荐受疫情影响较明显的吉祥航空,中期推荐中国国航。航运:集运:CCFI环比下降0.13%,SCFI环比上升0.8%。油运:原油运输指数BDTI环比下降1.6%,同比上升86%;成品油运输指数BCTI环比下降5.4%,同比上升175%。干散货运输:BDI指数环比下降16%,同比上升4.1%。伴随全球经济复苏,油运需求逐步恢复,供给端受老旧船舶拆船、环保政策、船台产能等影响而受限,建议关注油运板块。风险提示疫情影响超预期风险,油价上涨风险,汇率波动风险,价格战超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

1天前020积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

1天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前218积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

附下载")

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前218积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

1天前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

附下载")

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前218积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

1天前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

附下载")

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前218积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

1天前018积分