计算机行业月报:关注业绩预期,看好智能汽车及信创万和证券2022-06-06.pdf

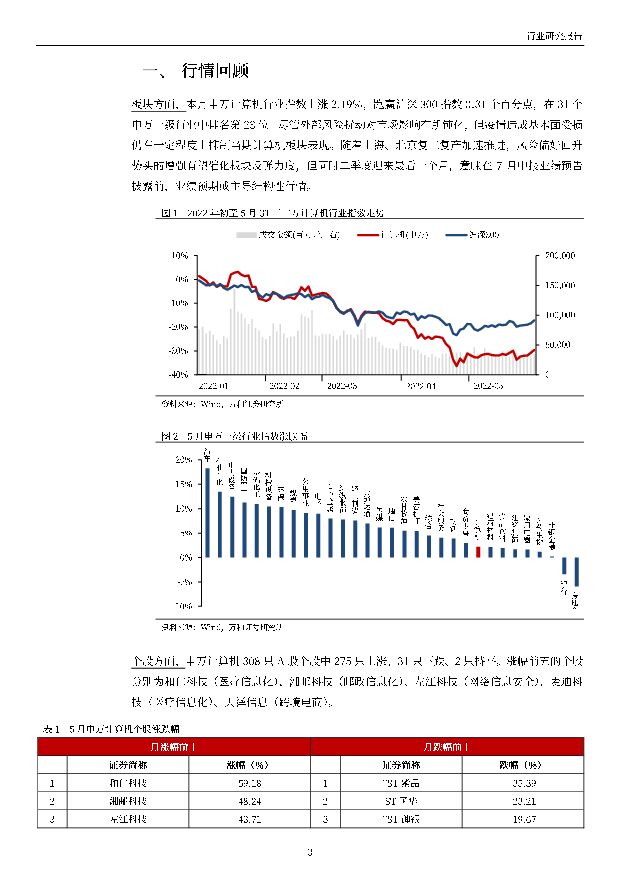

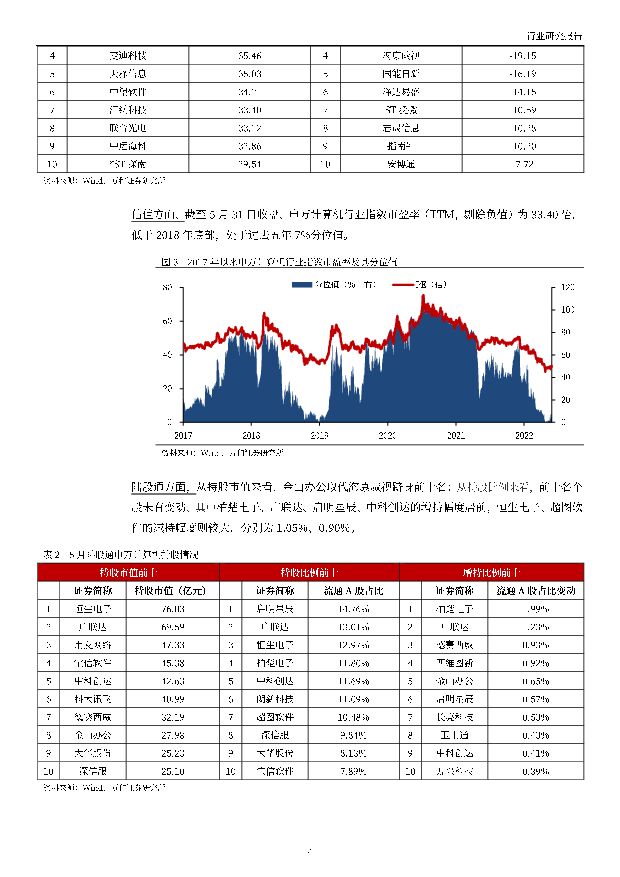

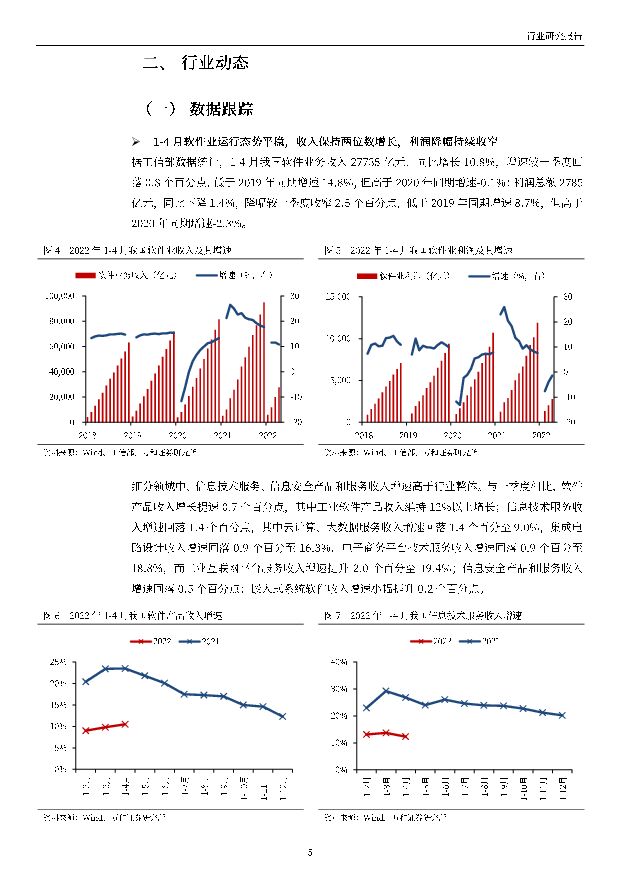

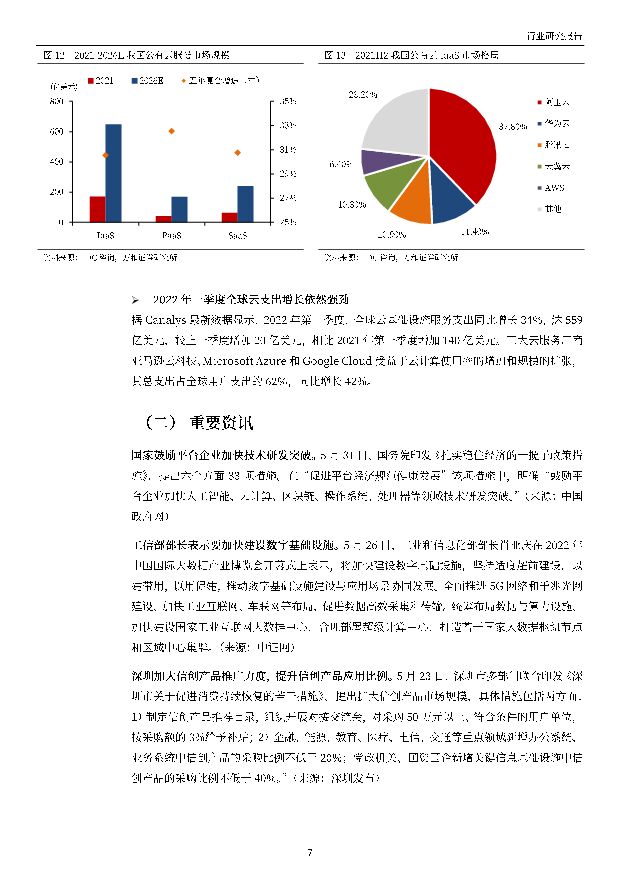

摘要:行情回顾:5月申万计算机行业指数上涨2.lg%,跑赢沪深300指数0.31个百分点,在31个申万一级行业中排名第23位。尽管外部风险扰动对市场影响有所钝化,但疫情造成基本面受损仍在一定程度上抑制当期板块表现。截至5月31日收盘,申万计算机市盈率为33.40倍,低于2018年底部,处于过去五年7%分位值。数据跟踪:1)软件业:1-4月我国软件业务收入同比增长10.8%,增速较一季度回落0.8个百分点;利润总额同比下降1.4%,降幅较一季度收窄2.5个百分点。细分领域中,信息技术服务、信息安全产品和服务收入增速高于行业整体。2)智能汽车:1-3月我国L2级乘用车上险量同比增长59.0%,其中3月上险量同比增长53.4%;L2级辅助驾驶渗透率达30.1%,其中3月渗透率达34.3%,月度首次超过30%。3)公有云:2IH2我国公有云服务整体市场规模达151.3亿美元,IDC预计未来5年以复合增长率30.g%继续高速增长,到2026年,市场规模将达1057.6亿美元。IaaS市场前五集中度较2IHI略有下降。4)云支出:22QI全球云基础设施服务支出同比增长34%,三大云厂商AWS、Azure和Google Cloud的总支出占全球用户支出62%,同比增长42%。投资建议:随着上海、北京复工复产加速推进,风险偏好回升势头的增强有望催化板块反弹力度,但同时二季度迎来最后一个月,意味在7月中报业绩预告披露前,业绩预期或主导结构性行情,短期基本面受疫情影响较小的公司有望迎来修复。当前板块估值和基金配比均处于历史低位,计算机作为相对高弹性的成长板块,当风险偏好边际改善后其配置价值将凸显。我们继续维持盈利增长的确定性为核心驱动的判断,建议关注业绩兑现度高且具备成长持续性的标的,首推与下游景气关联度低且智能化趋势依然强劲的智能汽车产业链的相关公司,其次为受益国家战略与经济提振共同催化的信创产业链相关公司。智能汽车:智能化需求旺盛,加速放量可期。2021年汽车新四化变革加速推进,促使技术迭代演进、整车市场格局、产业链条价值均出现快速转变,同时,围绕智能汽车的国家及地方政策、规范、标准、行动方案密集出台。座舱形态及软件能力正成为车企形成差异化竞争的核心。在整体乘用车市场受缺芯、原材料涨价及疫情散发抑制消费等多重因素影响销量疲软的大环境下,智能汽车仍实现逆势增长。随着需求端智能化接受度越来越高,加之供给端算力限制突破,智能汽车渗透率有望维持高增。建议关注:德赛西威、中科创达。信创:政策释放积极信号,行业与党政共振。此次深圳消费政策以需求促供给的举措为信创产业发展形成利好形势,针对重点行业及党政机关、国资国企的量化采购指标将步入常态化,或为全国其他地方政府提供示范引领。随着金融信创试点机构扩容,电信运营商的国产化采购从服务器等硬件向基础软件推进,行业信创有望在未来三年进入全面推广。同时,党政电子政务信创建设序幕拉开,继省市级以上电子公文基本替换完成后,区县级的下沉需求也将逐步释放。建议关注:金山办公、中国软件、中科曙光。风险提示:疫情反复超预期;上游供给恶化;下游需求疲软等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

1天前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

附下载")

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

2天前020积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

附下载")

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

2天前220积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

附下载")

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

2天前020积分