计算机行业周报:新巨头来临,高通自动驾驶方案展望国盛证券2022-06-06.pdf

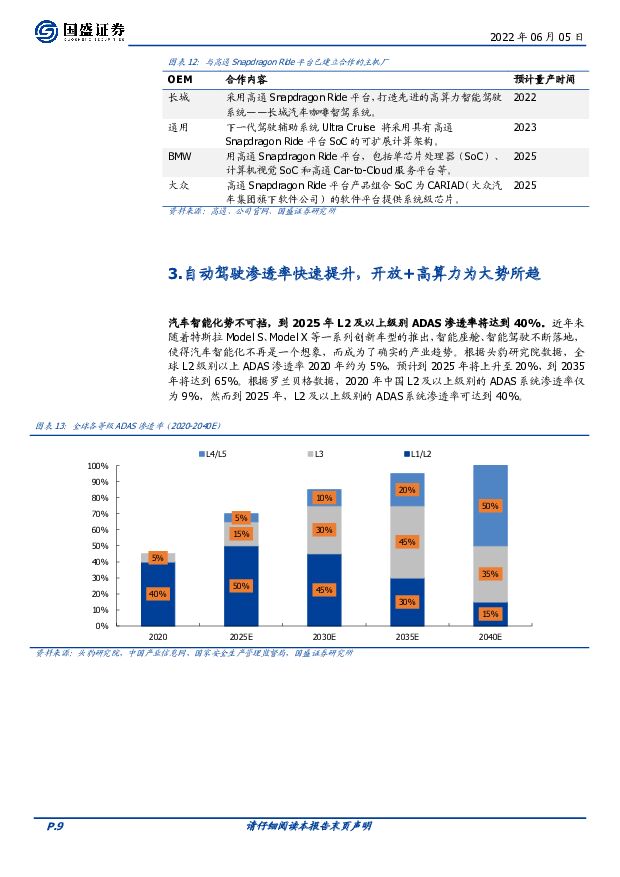

摘要:高通深耕汽车20载,8年4代芯片引领智能座舱革命。2014年,高通推出了第一代座舱平台;后续凭借着超强的研发能力、AndroidOS丰富的应用生态及适配、高算力芯片和丰富选型,高通8年推出4代座舱平台,快速抢占智能座舱市场。性能层面,高通与传统汽车电子厂商拉开差距;市场层面,高通芯片平台+Android正在成为车企的主流选择。2021年高通汽车业务营收达到9.75亿美元,高通预计2026年将达到35亿美元,于2031年达到80亿美元。打造全栈数字底盘,2022开启智能驾驶上车元年。高通“数字底盘”形成智能驾驶+智能座舱+网联+车云全栈方案,其中智能驾驶平台SnapdragonRide具备高性能的硬件平台(SA8540P和SA9000P)和模块化的软件平台,整体具备较强可扩展性。同时高通收购并整合业界领先的Arriver视觉感知软件栈,形成更加完整的自动驾驶解决方案。自动驾驶渗透率快速提升,开放+高算力为大势所趋。汽车智能化势不可挡,到2025年L2及以上级别ADAS渗透率将提升到40%。软硬件解耦大趋势下,汽车电子电气架构将从分布式走向集中式,而集中化电子电气架构对算力的要求更高,L4级别的自动驾驶要求400TOPS以上的算力,高算力、低功耗的自动驾驶SoC芯片成为域控制器的核心。同时智能驾驶功能的实现和主机厂差异化的需求,需要更开放的芯片生态。自动驾驶芯片格局生变,高通后发突围不落下风。以NXP、TI、瑞萨等为代表的传统汽车芯片厂商逐渐掉队,失去在自动驾驶主控芯片领域的竞争力;以英伟达、Mobileye等为代表的厂商凭借超强的研发能力、高算力芯片和消费领域积累的成本优势,在智能驾驶SoC领域具备较强话语权。其中,1)Mobileye作为ADAS销冠,虽然未来面临来自高通、地平线、TI等厂商的多维竞争压力,但短期ADAS龙头地位难以撼动,同时在高阶自动驾驶拥抱开放的举措也值得期待;2)英伟达作为单片算力之王,先发及领先优势明显,其软件开放程度较高、开发工具/环境成熟、算子库丰富、应用广泛,在高阶自动驾驶中占据显著优势地位;3)高通作为强有力的挑战者,后发突围不落下风,在L3及以上高级别自动驾驶领域,高通有望与英伟达形成两强争霸格局,在L2及以下级别辅助驾驶,高通亦具备性能、成本、生态开发的优势。看好主流芯片生态中具备卡位与软件KnowHow的标的。软件定义汽车也带来供应链的重塑:芯片厂商具备更高的话语权,将极大影响下游环节的竞争格局。整车BOM中软件占比加大以及愈发复杂的软件架构,对软件开发能力提出更高要求。故而,我们更加看好在高通、英伟达、Mobileye三大主流芯片生态中,具备卡位优势、长期合作基础、较强软件开发能力及KnowHow积累的优质标的:中科创达、德赛西威、经纬恒润。风险提示:汽车智能化渗透率提升速度低于预期;经济下行风险;疫情持续产生负面影响的风险;供应链管理风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业:商汤日日新5.0对标GPT-4Turbo,打造“云、边、端”全栈大模型矩阵 中国银河 2024-04-25(3页) 附下载

附下载")

核心观点:事件:4月23日,商汤科技SenseTime在上海、深圳等多地举报技术交流日活动,发布行业...

297.54 KB共3页中文简体

7小时前020积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

附下载")

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

7小时前010积分

-

计算机行业周报:Llama 3发布,开源大模型迎重要进展 上海证券 2024-04-24(15页) 附下载

附下载")

市场回顾过去一周(4.15-4.19)上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数...

669.3 KB共15页中文简体

1天前020积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

1天前020积分

-

计算机行业点评报告:政策出台、发改委定调,低空经济板块或将受益 甬兴证券 2024-04-23(3页) 附下载

附下载")

事件3月27日,工业和信息化部、科学技术部、财政部、中国民用航空局等四部门近日联合印发《通用航空装备...

385.88 KB共3页中文简体

2天前520积分

-

中国计算机存储设备之DVD行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-22(14页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

982.45 KB共14页中文简体

3天前220积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

附下载")

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

3天前220积分

-

计算机行业周观点:Meta发布Llama3,世界数字技术院首次发布大模型安全国际标准 万联证券 2024-04-22(10页) 附下载

附下载")

行业核心观点:上周沪深300指数上涨1.89%,申万计算机行业下跌3.94%,落后于指数5.83pc...

1.22 MB共10页中文简体

3天前220积分

-

计算机行业周报:Adobe携手OpenAI重塑视频编辑生态,Gaudi 3芯片引领AI算力新突破 华鑫证券 2024-04-22(17页) 附下载

附下载")

投资要点算力:租赁价格稳定,英特尔发布Gaudi3芯片跟踪数据显示,各算力租赁平台的显卡租赁价格环比...

1.15 MB共17页中文简体

3天前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

3天前020积分

-

计算机行业周报:Llama3发布,开源大模型能力进一步提升 国投证券 2024-04-22(16页) 附下载

附下载")

Llama3发布,提升开源大模型能力上周四,Meta正式发布了人们等待已久的开源大模型Llama3。...

1.06 MB共16页中文简体

3天前220积分

-

计算机行业周报:发改委表示发展低空经济意义重大,产业链有望受益 甬兴证券 2024-04-22(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾低空经济:国家发改委表示积极稳妥推动低空经济发展意义重大、前景光明...

760.39 KB共15页中文简体

3天前520积分

-

计算机行业周报:AI板块表现值得期待,关注产业变化机遇 甬兴证券 2024-04-22(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾秘塔AI交互表现较佳,有望提升AI板块关注度。据金融界,秘塔科技推...

781.72 KB共14页中文简体

3天前420积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

附下载")

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

3天前220积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

附下载")

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

3天前220积分

-

计算机行业研究:全球局势引发币价回调,静待减半后行情 国金证券 2024-04-21(10页) 附下载

附下载")

投资逻辑根据CoinMarketCap统计,至2024年4月19日,全球加密货币总市值达2.31万亿...

1.88 MB共10页中文简体

4天前220积分

-

计算机周报:LLaMA 3开源或推动国内算力需求与应用发展 民生证券 2024-04-20(15页) 附下载

附下载")

本周(4.15-4.19)本周沪深300指数上涨1.89%,中小板指数下跌0.38%,创业板指数下跌...

1.41 MB共15页中文简体

4天前220积分

-

计算机行业深度报告:低空经济基础设施之【监视】 东吴证券 2024-04-19(11页) 附下载

附下载")

投资要点监视是低空经济基础设施建设的重要组成:监视的内容包括高度层内飞行器的航迹、位置信息等进行全方...

794.7 KB共11页中文简体

4天前220积分

-

计算机行业周报:周观点:低空基础设施建设迎来投资热潮 开源证券 2024-04-21(9页) 附下载

附下载")

市场回顾:本周(4.15-4.19),沪深300指数上涨1.89%,计算机指数下跌3.73%。周观点...

712.5 KB共9页中文简体

4天前720积分

-

计算机行业事件点评:运营商招标再次突显国产AI算力机遇 民生证券 2024-04-19(3页) 附下载

附下载")

事件概述:2024年4月18日,工业和信息化部副部长单忠德在新闻发布会上就《24年政府工作报告》提出...

604.26 KB共3页中文简体

4天前220积分