交通运输行业动态跟踪:当前时点如何看待航空板块?东方证券2022-05-31.pdf

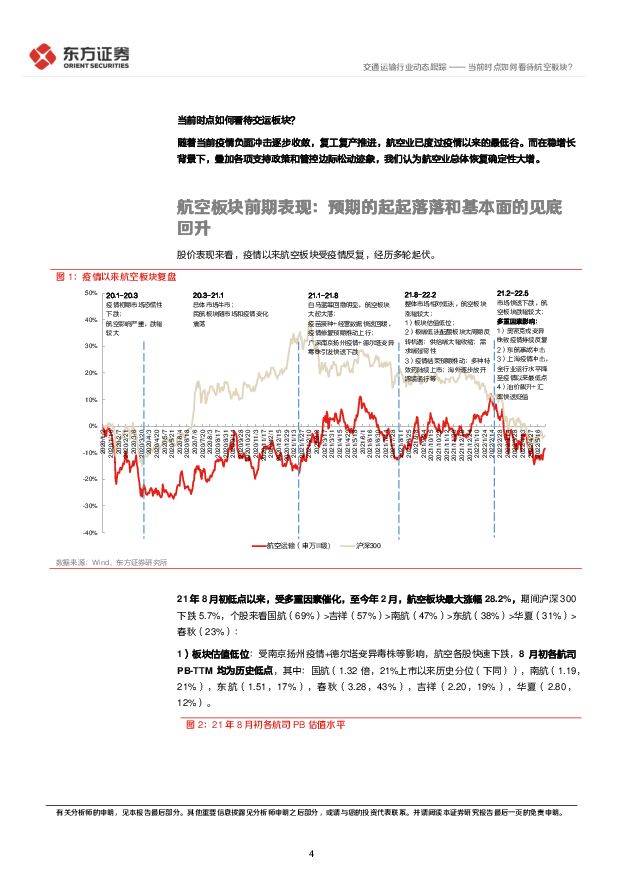

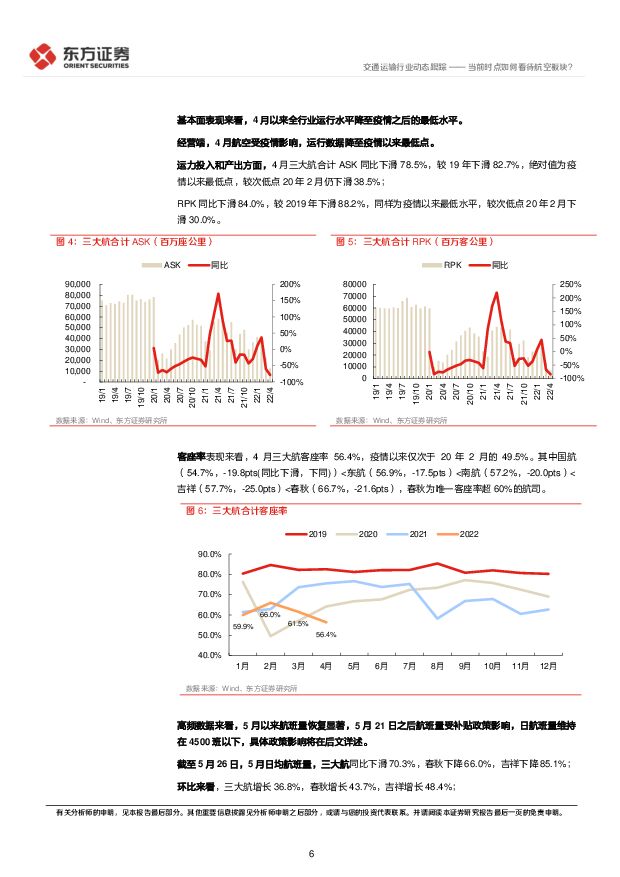

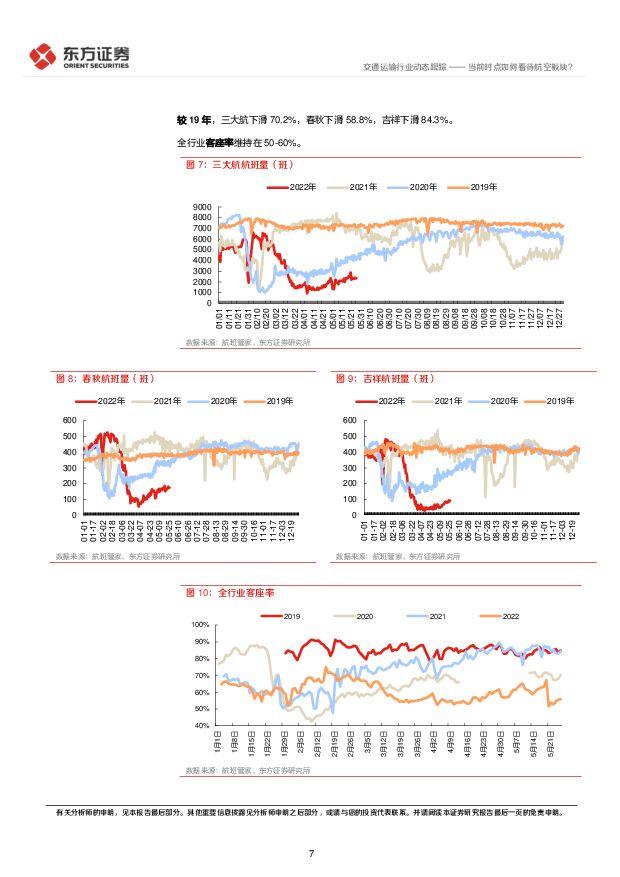

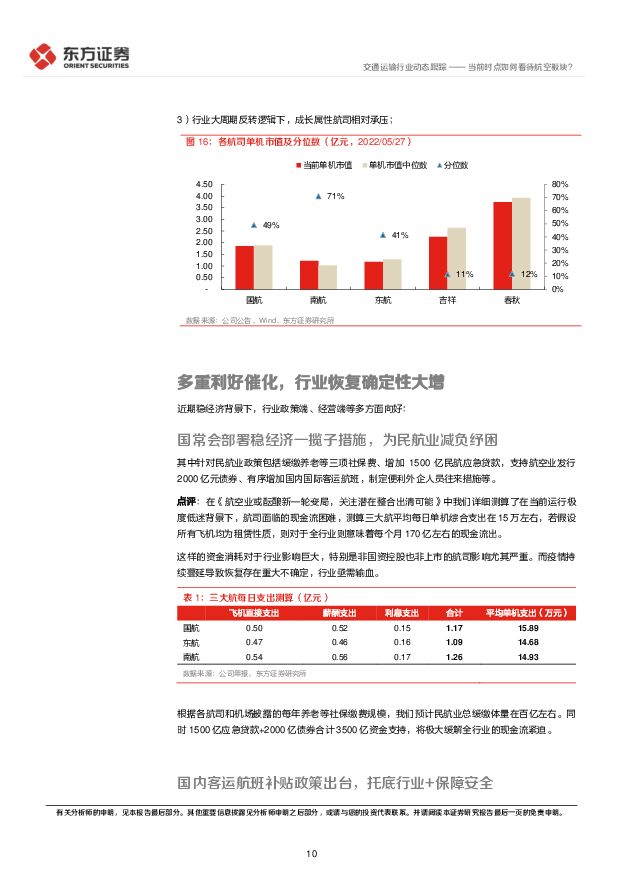

摘要:随着当前疫情负面冲击逐步收敛,复工复产推进,航空业已度过疫情以来的最低谷。而在稳增长背景下,叠加各项支持政策和管控边际松动迹象,我们认为航空业总体恢复确定性大增。航空板块前期表现:预期的起起落落和基本面的见底回升。 1)股价表现来看,疫情以来航空板块受疫情反复,经历多轮起伏。 22 年 2 月以来,航空板块快速下跌,最大跌幅 23.6%,同期沪深 300 跌幅 18.7%,主要由于: a)奥密克戎变异株致疫情反复,特别是上海疫情冲击,全行业运行水平降至疫情以来最低点; b)东航 321 事故对市场冲击; c)油价飙升+汇率大幅贬值; 2)基本面表现来看, 4 月以来全行业运行水平降至疫情之后的最低水平。经营端, 4 月运力投入和产出均为疫情以来最低水平,客座率表现仅好于 20 年 2 月。 5 月以来航班量恢复显著,三大航航班量环比 4 月增长 37%; 财务端, 4 月全行业亏损近 300 亿,创民航有史以来最大单月亏损, 预计今年截至 4 月累计亏损约 700 亿,相比 20 和 21 年亏损显著加剧。当前板块估值水平如何? 1)PB 估值:调整后 PB 估值 20-40%分位水平。 疫情以来持续亏损致三大航净资产大幅减少, PB 被动大幅抬升,当前国航、南航和东航PB 分别为 73%、 56%和 34%分位,民营航司均为 45%左右分位;若将疫情以来累计亏损加回,则各航司 PB 普遍在 20-40%分位水平; 2)单机市值:普遍低于中位数水平,春秋吉祥显著较低。 大部分航司单机市值低于中位数水平,其中南航(71%分位)>国航(49%)>东航(41%)>春秋(12%)>吉祥(11%), 春秋吉祥显著较低, 或主要由于: a)上海疫情冲击下春秋吉祥影响较大; b)“十四五”行业监管层面规划供给大幅降速,对中小航司影响更大; c)行业大周期反转逻辑下,成长属性航司相对承压。多重利好催化,行业恢复确定性大增。 1)国常会部署稳经济一揽子措施,为民航业减负纾困。 预计民航业社保缓缴体量在百亿左右, 同时合计 3500 亿资金支持,将极大缓解全行业的现金流紧迫; 2)国内客运航班补贴政策出台,托底行业+保障安全。 预计最大补贴体量约为 130 亿;补贴标准基本可覆盖航司全部变动成本;考虑航司客票收入,预计最终总体补贴体量或在 30-60 亿左右;政策引导下,航司或在航班编排上有所调整。在当前 4500 班总量限制基础上,拉长航班航距、提升机票价格或成为变动方向; 3)部分航司增开国际航班,“五个一”政策逐步突破; 4)国产新冠特效药上市或临近; 5)上海+北京航班恢复或大幅拉升行业经营水平。否极泰来,航空业进入新一轮布局期。看好后疫情航空板块周期弹性: 1)供给端: 飞机供给低速增长+空乘等运营人员流失+事件冲击等多方面因素,行业大幅降速明确。 2)需求端: 需求强韧性,无需对后疫情航空需求过度担忧; 3)价格弹性: 供需反转推动全局量价齐升。 供需紧张背景下, 叠加核心航线票价提升天花板大幅提高,航司票价弹性可期。 4)极端疫情压力下,行业或酝酿变局, 行业存在整合/出清可能。 5)短期来看, 疫情负面冲击逐步收敛,复工复产推进,多重利好催化,行业总体恢复确定性强。投资建议: 长期看好航空板块周期弹性,当前逐步进入新一轮布局期。 建议关注中国国航,以及民营航空春秋航空、华夏航空。短期建议关注受疫情影响最为显著的上海主基地航司东航、春秋、吉祥。风险提示宏观经济不及预期、 疫情冲击超预期、 空难影响超预期、 政策不及预期、 相关假设测算

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

35分钟前020积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1天前020积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1天前220积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

2天前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

2天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

2天前220积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

2天前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

2天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

2天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

2天前020积分

-

吉祥航空23年业绩扭亏为盈,盈利增长可期国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

296.55 KB共页中文简体

2天前018积分

-

春秋航空 公司深度报告:低成本航空龙头,定位精准空间可期 信达证券 2024-04-16(29页) 附下载

春秋航空(601021)本期内容提要:中国低成本航空领跑者,盈利能力持续提升。2015年公司成功上市...

2.08 MB共29页中文简体

2天前018积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2天前218积分

-

交通运输行业周报:清明铁路民航改善明显,民航票价小幅回调 华福证券 2024-04-09(14页) 附下载

附下载")

投资要点:物流供应链板块:1)快递:继续旗帜鲜明看多加盟制快递2024年边际修复。网购端下沉需求仍显...

2.2 MB共14页中文简体

1周前220积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

1周前218积分

-

吉祥航空 2023年扭亏为盈,民营航司再显盈利能力优势 中邮证券 2024-04-09(8页) 附下载

附下载")

吉祥航空(603885)吉祥航空披露2023年年报吉祥航空披露2023年年报,2023年公司营业收入...

492.77 KB共8页中文简体

1周前218积分

-

交通运输仓储行业周报:清明假期出行景气度高,部分企业2023年分红提升 国金证券 2024-04-08(15页) 附下载

附下载")

行业观点出行:清明假期全社会跨区域人流量较2019年同期增长18.9%。根据交通运输部数据,清明假期...

1.8 MB共15页中文简体

1周前720积分