交通运输行业周报:复工复产,首推快递、航空安信证券2022-05-30.pdf

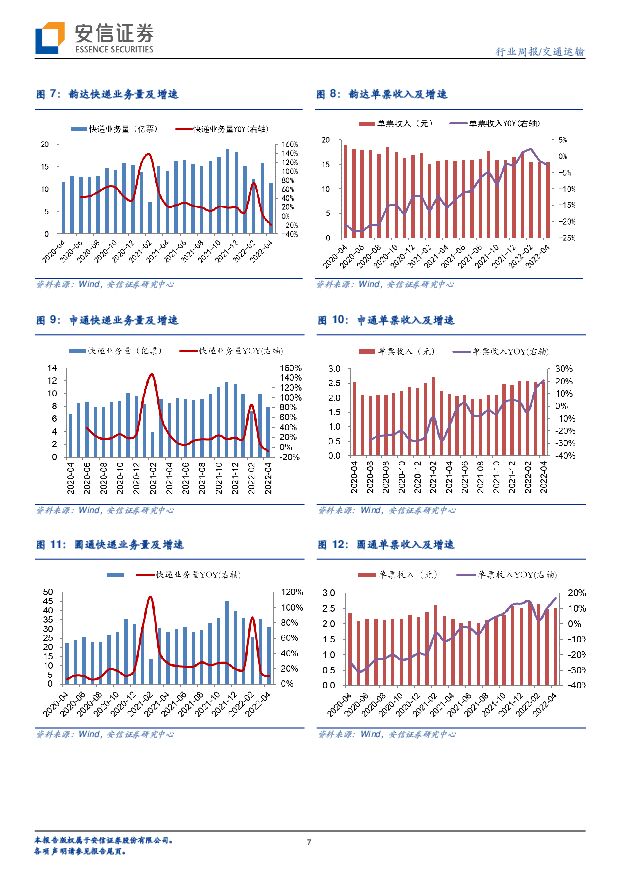

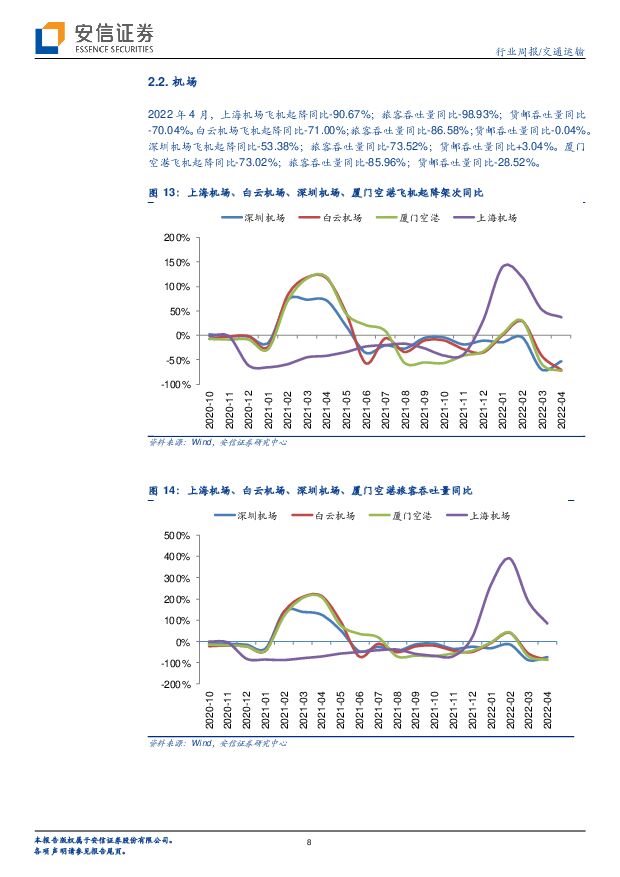

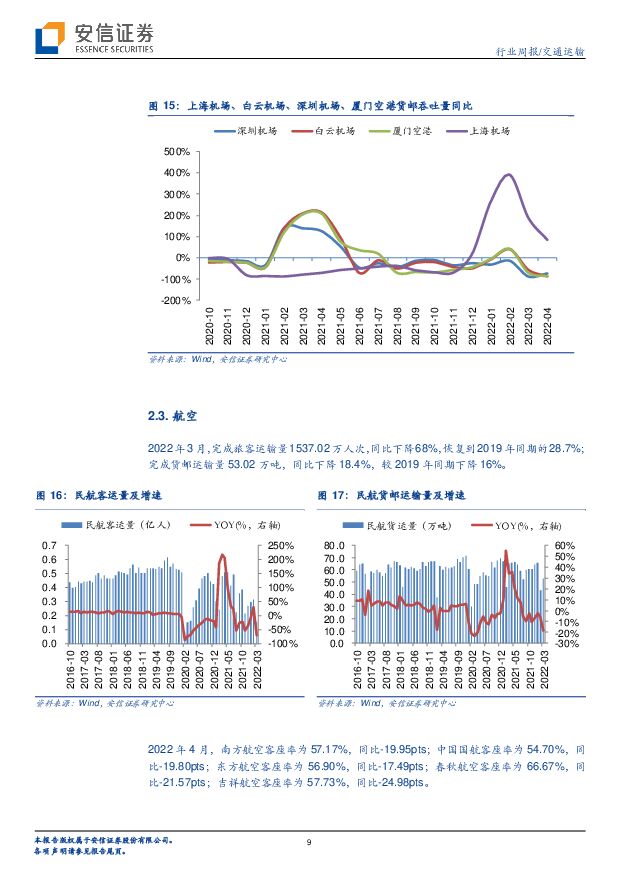

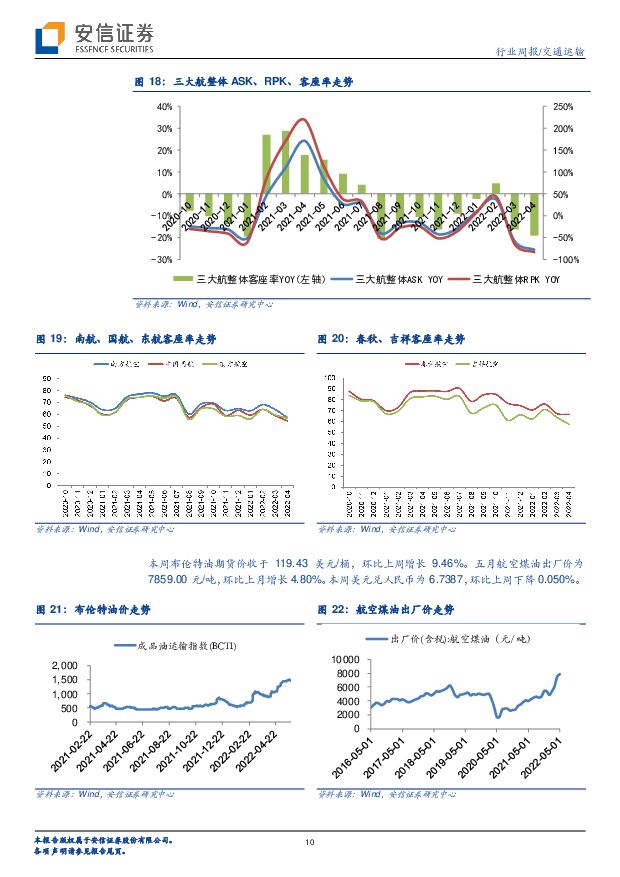

摘要:快递:618预售开启,叠加各地消费刺激,疫情后快递需求有望加速回升;国家邮政局出台23条纾困稳业政策,保障经营秩序;当前复工复产加速推进,看好快递需求回补以及价格弹性,继续推荐龙头公司。1)618预售开启,各电商平台数据亮眼,各地消费刺激,有望驱动物流加速恢复:5月23日京东618预售开启,家电预售额在前28小时同比+270%;家电新品1小时预售额超去年全天,中高端产品预售额占比逾6成。快手电商5月20日开启616购物节,大促当天美妆行业创GMV峰值,大促前3日品牌商家GMV同比+592%。5月26日天猫正式开启618年中大促预售,当日李佳琦直播间累计观看次数超1.53亿次。拼多多从5月24日起,百亿补贴开启三周年端午节返场大促。各电商平台618销售反映消费热情高涨,此外,上海正式推出《上海市加快经济恢复和重振行动方案》,支持电商平台发放消费券,深圳已在电商平台发放第三批深圳消费券,各地大力促进消费恢复,看好6月快递需求加速回升。2)国家邮政局出台纾困稳业政策,稳定行业发展态势:5月28日国家邮政局印发《关于帮助寄递企业纾困解难稳定行业发展态势的通知》。其中支持性政策包括要求推动落实大规模增值税留抵退税、小规模纳税人阶段性免征增值税、小微企业所得税优惠、小微企业“六税两费”减免等新的组合式税费支持政策、对受疫情影响显着的中小微快递企业提供补助等。监管性政策要求快递企业总部主动为基层企业和末端网点提供融资支持;鼓励聚焦服务质量和服务能力,减轻基层网点考核压力,加快推行成本分区、服务分层,产品分类;提升快递员社会保险水平并及时足额发放薪酬。政策覆盖面广,综合考虑总部、网点、快递员多个环节,预计将有效降低企业经营压力,稳定行业发展。3)上海快递业有序复工,个人散件寄递加速恢复,预计5月全国件量同比+7%左右:5月25日起上海邮政有序恢复个人寄递。当前上海逐步解封,北京快递疫情可控,疫区有序推进复工复产,需求回补有望拉动5月增速,据交通运输部数据,5月1日-27日均投递件量为3.18亿件,对比2021年5月全国日均快递业务量2.97亿件,5月全国快递量预计同比+7%左右。随疫情持续好转,叠加电商旺季到来,复苏趋势有望加快。快递物流行业持续复苏,电商旺季拉动需求增长,我们总体认为最坏冲击已过,行业拐点已现。对于通达系,各家单票盈利仍保持较高水平,未来需求复苏看好龙头业绩持续改善;对于顺丰,短期经营调整到位、叠加严格成本管控,公司业绩持续改善,受益时效、国际等多元业务布局,具有成长性,我们仍看好中长期配置价值。A股重点推荐顺丰控股、圆通速递、韵达股份、美股看好中通快递。航空:政策推动国际航班增加,国际航线有望迎来拐点;国内客运航班补贴出台,保底减亏促安全;5月全国航班量持续回升,随着复工复产全面推进,看好需求复苏。1)中美航班将增至每周24班,国际客运航班有序增加:5月23日国常会提出有序增加国内国际客运航班,制定便利外企人员往来措施。5月26日中国驻美国大使表示,中美航班数很快将从每周18班次增加到24班次,此前已有3家国内航空公司获得新增国际航班的额度配置。此外,中国驻多个国家的大使馆相继放宽赴华人员的检测要求。鉴于海外疫情形势好转及经济发展需求,部分断航的国际航线得以恢复,五个一政策边际有所放宽,预计国际航班将随国内疫情好转有序恢复。2)国内客运航班补贴出台,保底减亏促安全:5月26日,财政部、民航局发布关于阶段性实施国内客运航班运行财政补贴的通知。日均航班量低于4500班时启动,补贴实际收入扣减变动成本后的亏损额,上限为每小时2.4万元。补贴目的为在航班量低迷时保障行业安全运行,对国内航司经营的国内客运航班实施阶段性财政补贴。补贴框架下,短期内航司或将控量保价,通过补贴避免亏损、并通过适度提升票价水平获取盈利。预计解封后随航空需求快速回升、航司收入覆盖变动成本从而增加供给,行业将回归正常运营状态。3)5月全国航班量持续回升,关注疫情消退后需求复苏:5月22-28日,全国民航客运航班共计执行航班32136架次,环比-1.2%,较2019年-67.6%,航班量持续恢复。南航/东航/国航(不包括子公司)执行航班5773/3723/3014架次,环比-2.1%/-2.1%/+26.3%,较2019年同比-60.2%/-75.1%/-67.3%,北京疫情整体可控,国航环比增加显着。春秋/吉祥执行航班1188/586架次,环比+1.8%/+15.4%,较2019年-55.5%/-79.6%,春秋环比基本持平,吉祥持续回升。预计短期在补贴框架下,航班量将维持在4500班左右,中期随解封后需求回升叠加暑运旺季到来,航空供需有进一步复苏。需求端,短期疫情冲击有望接近拐点,被抑制的出行需求将逐步恢复,国际航班有序增加,国际航线有望迎来拐点。供给端,航司运力引进缓慢,波音空客订单堆积、产能恢复尚需时日,中期内供给低速增长具有高确定性。此外,民航票价市场化改革打开涨价弹性空间。供需确定性拐点叠加票价上行,航空有望迎来一轮成长周期。重点推荐具备高品质航线的中国国航(将显着受益公务出行回升);低成本航空龙头春秋航空;国内线占比高,业绩弹性大的南方航空;区位优势明显的东方航空;关注支线航空华夏航空。机场:机场经营仍处低位,北京略有恢复,上海两场航班量仍不足疫情前一成。据航班管家数据(05.22-05.28),首都/虹桥/白云/宝安/浦东国内执行航班1234/108/2482/3768/90架次,环比+67.9%/+332.0%/+19.8%/-4.7%/+55.2%,较2019年-84.1%/-97.7%/-63.0%/-30.7%/-98.2%。北上广深中,深圳宝安机场航班量约为疫情前七成,广州白云机场航班量约为疫情前四成;北京首都机场航班量较上月有所回升,约为疫情前15%;上海两场航班量仍不足疫情前一成。短期机场航空业务受疫情扰动、防疫政策影响下滑,未来若疫情形势好转,国内国际航空客流有望逐步恢复;同时机场作为物流的关键节点,近期“保物流”政策强调不得随意关停,随政策施行推进,压力或逐步缓解。长期来看,机场航空性业务稳健,而免税行业空间巨大,上市机场未来将持续受益免税红利,重点关注机场龙头上海机场、白云机场。公路:全国货运整车流量持续回升,长三角中上海仍受疫情影响,浙江略有下降,江苏环比回升。5月以来公路货运逐步复苏,5月21日-27日全国整车货运流量指数均值100.69,环比+1.13%。长三角中,上海仍受冲击严重,5月21日-27日指数均值环比+8.76%,同比-79.45%。江苏/浙江5月21日-27日指数均值环比+5.55%/-0.89%,同比-17.40%/-10.10%,浙江整车流量略有下降,江苏持续回升。随着上海疫情有所好转,保通保畅工作持续推进,公路货运有望持续恢复。本周投资策略:当前全社会推进复工复产,5月快递业务量回暖,行业加速复苏,对于通达系,各家单票盈利仍保持较高水平,看好龙头业绩改善;顺丰经营调整到位,看好中长期布局价值。航空国内需求短期受到疫情抑制,但不改行业复苏趋势,同时供给确定性放缓,仍长期看好航空行业供需扭转,叠加票价市场化改革打开弹性空间。本周组合:圆通速递、顺丰控股、韵达股份、中国国航、吉祥航空。风险提示:1)宏观经济下滑风险,将会对交运整体需求造成较大影响。2)快递行业价格竞争超出市场预期。目前快递行业价格战总体可控,但并不排除大规模价格战,侵蚀上市公司利润。3)油价、人力成本持续上升风险。运输、人工成本作为交通运输行的主要成本,可能面临油价上升、人工成本大幅攀升的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前020积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

2天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

2天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

2天前220积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

3天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

3天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

3天前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

3天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

3天前220积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

3天前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

3天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

3天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

3天前020积分

-

吉祥航空23年业绩扭亏为盈,盈利增长可期国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

296.55 KB共页中文简体

3天前018积分

-

春秋航空 公司深度报告:低成本航空龙头,定位精准空间可期 信达证券 2024-04-16(29页) 附下载

春秋航空(601021)本期内容提要:中国低成本航空领跑者,盈利能力持续提升。2015年公司成功上市...

2.08 MB共29页中文简体

3天前018积分

-

交通运输行业周报:清明铁路民航改善明显,民航票价小幅回调 华福证券 2024-04-09(14页) 附下载

附下载")

投资要点:物流供应链板块:1)快递:继续旗帜鲜明看多加盟制快递2024年边际修复。网购端下沉需求仍显...

2.2 MB共14页中文简体

1周前220积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

1周前218积分

-

吉祥航空 2023年扭亏为盈,民营航司再显盈利能力优势 中邮证券 2024-04-09(8页) 附下载

附下载")

吉祥航空(603885)吉祥航空披露2023年年报吉祥航空披露2023年年报,2023年公司营业收入...

492.77 KB共8页中文简体

1周前218积分

-

交通运输仓储行业周报:清明假期出行景气度高,部分企业2023年分红提升 国金证券 2024-04-08(15页) 附下载

附下载")

行业观点出行:清明假期全社会跨区域人流量较2019年同期增长18.9%。根据交通运输部数据,清明假期...

1.8 MB共15页中文简体

1周前720积分

-

新能源动力系统行业周报:宁德时代凝聚态电池将进军航空市场,华为公布钠电正极新专利 山西证券 2024-04-08(4页) 附下载

附下载")

新闻宁德时代凝聚态电池将进军航空市场:4月3日,宁德时代在深交所互动易平台回复,公司发布了凝聚态电池...

428.16 KB共4页中文简体

1周前420积分