新能源锂电池系列报告之九:硅基负极,锂电材料升级的必经之路华安证券2022-05-26.pdf

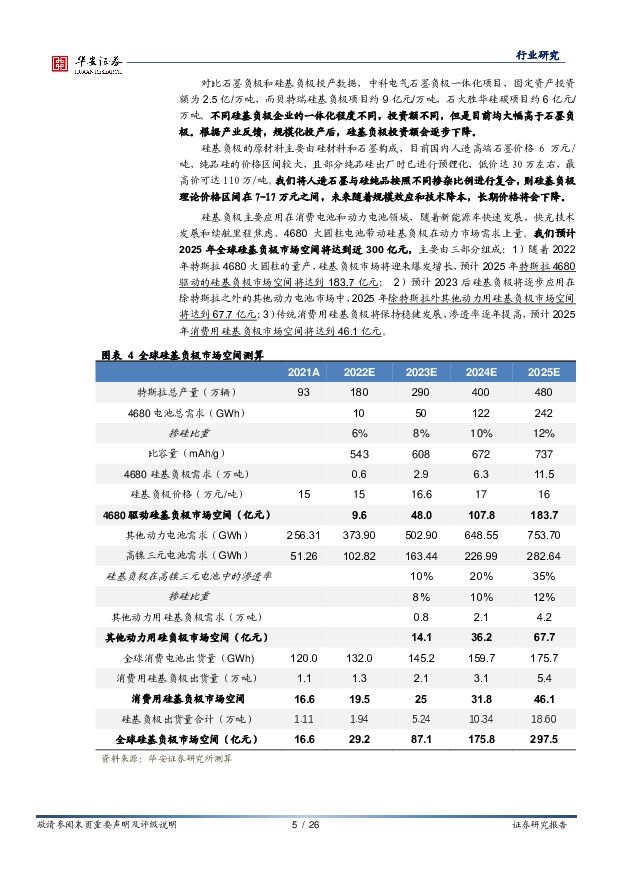

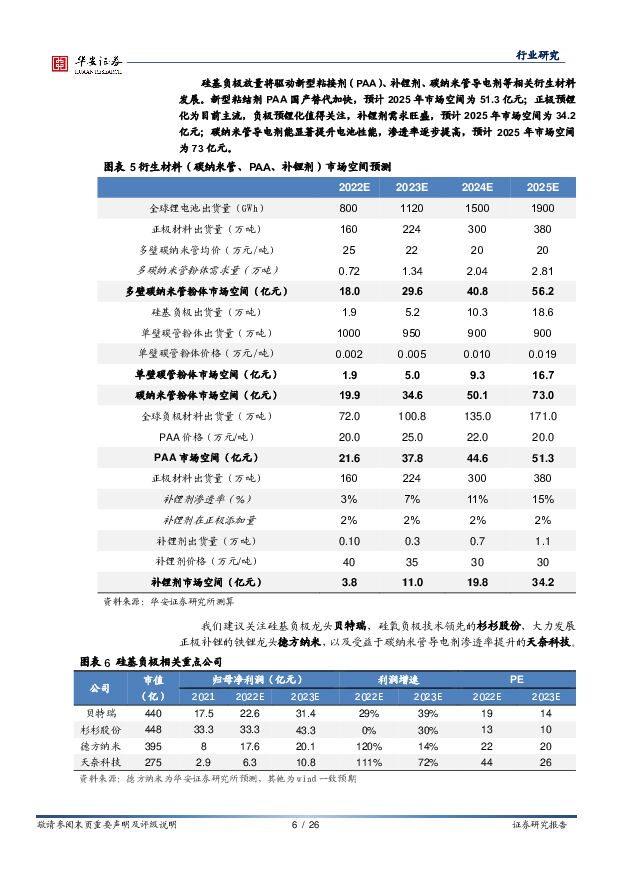

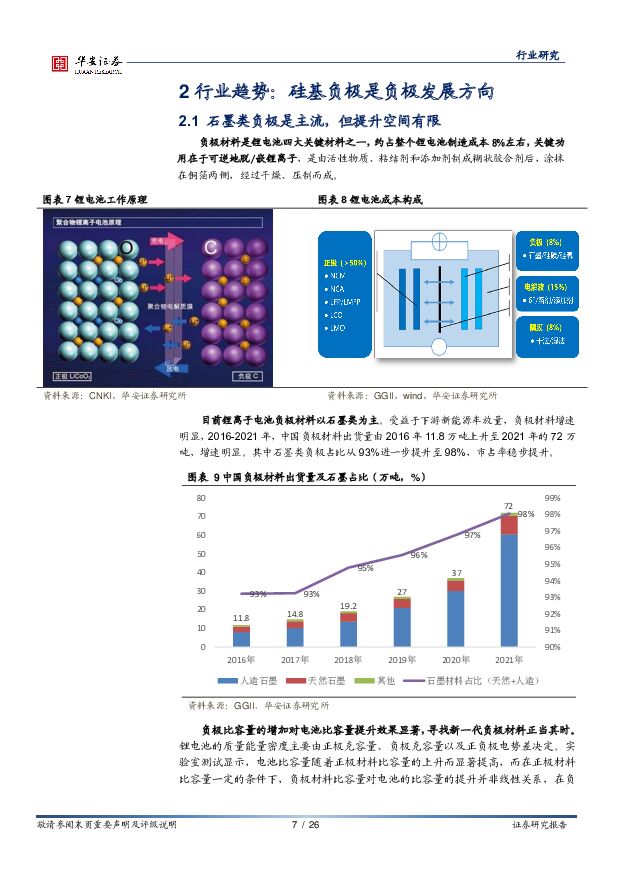

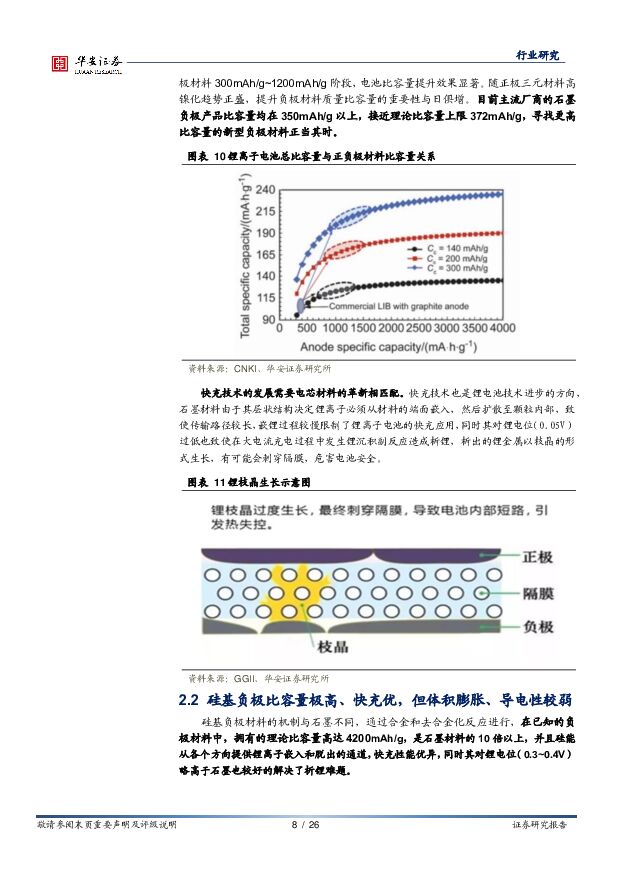

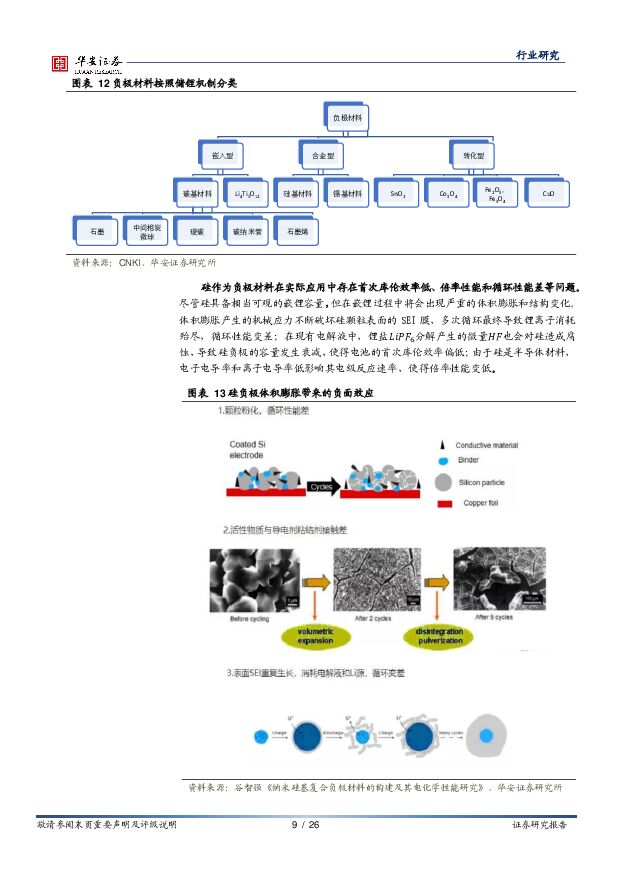

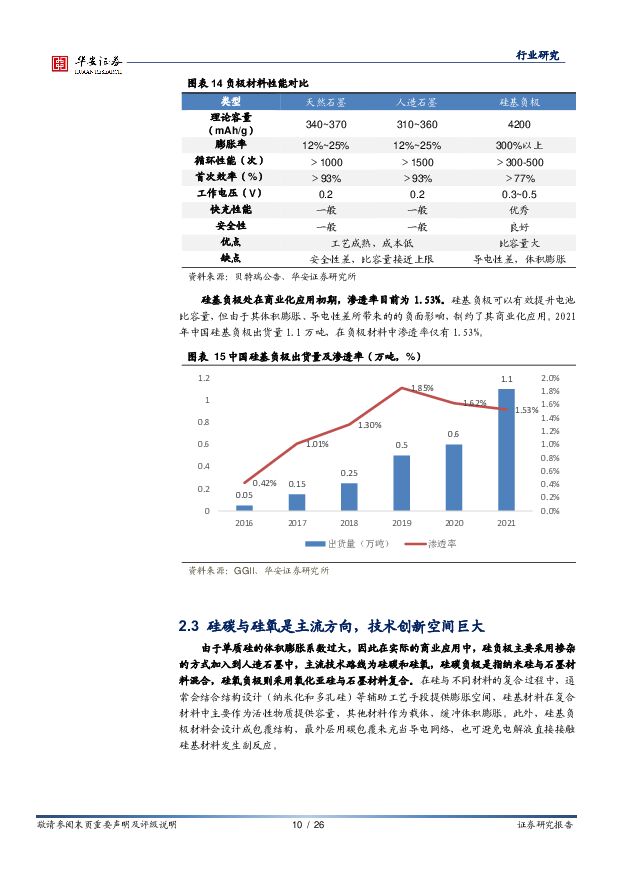

摘要:硅基负极是未来发展方向,商业化应用仍需解决体积膨胀等问题目前锂电负极材料以石墨类为主,占比高达98%,石墨类负极比容量均在350mAh/g以上,已经接近理论比容量上限372mAh/g。硅基负极优势明显,理论比容量最高达4200mAh/g,是石墨材料10倍以上,并且硅能从各个方向提供锂离子嵌入和脱出的通道,快充性能优异,是未来负极的发展方向。但硅基负极在嵌锂过程中体积膨胀严重、材料导电性差、首效和循环性能等问题制约了其商业化应用,2021年出货量仅为1.1万吨,渗透率不足2%,方向明确,潜力巨大。硅氧和硅碳主流路线享溢价,技术创新空间大、单位投资与价格趋降在目前商业化应用中,硅负极采用掺杂方式加入到人造石墨中,技术路线分为硅碳和硅氧,硅碳负极是指纳米硅与石墨材料混合,首效高、体积膨胀较大、循环性能较差;硅氧负极则采用氧化亚硅与石墨材料复合,首效低、成本高、循环性能更好。不同硅基负极企业一体化程度不同投资额不同,目前均大幅高于石墨负极,随技术进步规模化投产后,硅基负极投资额会逐步下降;硅基负极的原材料主要由硅材料和石墨构成,纯品硅价格区间较大,根据掺硅比重的不同,硅基负极理论价格区间在7-17万元之间,未来随着规模效应和技术降本,长期价格将会下降。硅基负极受益4680拉动渗透提升,预计2025年空间或达300亿元随着新能源车快速发展,快充技术发展和续航里程焦虑、4680大圆柱电池带动硅基负极在动力市场需求快速上量。预计2025年由特斯拉4680驱动市场或达183.7亿元,除外,硅基负极也将在2023年后应用在其他动力电池尤其是高镍领域,加上消费电池渗透率提升所带的增量,我们预计2025年全球硅基负极市场空间或将达300亿元。硅基负极放量带动粘结剂PAA、补锂剂、碳纳米管粉体等新型材料发展,2025年市场空间分别为51.3、34.2、73亿元新型粘结剂PAA国产替代加快,预计2025年市场空间为51.3亿元;正极预锂化为目前主流,负极预锂化值得关注,补锂剂需求旺盛,预计2025年市场空间为34.2亿元;碳纳米管导电剂能显著提升电池性能,渗透率逐步提高,预计2025年市场空间为73亿元。投资建议建议关注硅基负极龙头贝特瑞,硅氧负极技术领先的杉杉股份,大力发展正极补锂的铁锂龙头德方纳米,以及碳纳米管导电剂龙头天奈科技。风险提示新能源汽车发展不及预期;4680进展不及预期;硅基负极进展不及预期;硅基负极产能扩张不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

种植业:大豆供给相对充裕,价格存进一步回落可能 华安证券 2024-04-17(14页) 附下载

附下载")

主要观点:巴、美是全球大豆两大主产国,中国进口量全球占比58%巴西、美国、阿根廷、中国是全球大豆主产...

2.58 MB共14页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

1天前020积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

2天前220积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

2天前420积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-15(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位25.00%/16.4...

1.53 MB共33页中文简体

2天前020积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

食品饮料行业专题:24Q1食品饮料关注公司前瞻 华安证券 2024-04-15(3页) 附下载

附下载")

主要观点:4月市场焦点有望转向Q1业绩优质标的,我们梳理Q1食品饮料板块重点公司前瞻,持续提示业绩优...

349.86 KB共3页中文简体

2天前120积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前220积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

2天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

2天前020积分

-

全球科技行业周报:Adobe加快构建文生视频AI模型,工信部印发《推动工业领域设备更新实施方案》 华安证券 2024-04-15(25页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周...

1.19 MB共25页中文简体

2天前020积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

附下载")

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

2天前220积分

-

汽车行业点评报告:3月行业产批符合预期,新能源渗透率为37%东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

486.21 KB共页中文简体

2天前220积分

-

锂电产业链周评(4月第2周):以旧换新行动方案正式发布,中央开启县域充换电设施补短板试点工作国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.97 MB共页中文简体

2天前120积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

2天前220积分

-

锂电池行业月报:销量恢复增长,短期适度关注 中原证券 2024-04-12(17页) 附下载

投资要点:3月锂电池板块指数走势弱于沪深300指数。2024年3月,锂电池指数下跌0.05%,新能源...

1.17 MB共17页中文简体

2天前220积分