证券Ⅱ行业点评报告:自营拖累业绩,估值逼近历史底部东吴证券国际经纪2022-05-26.pdf

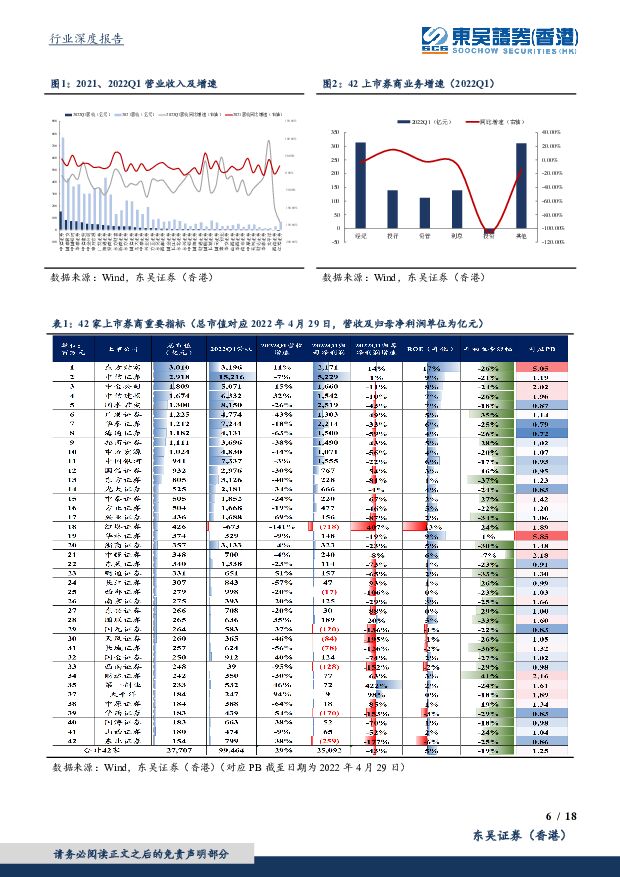

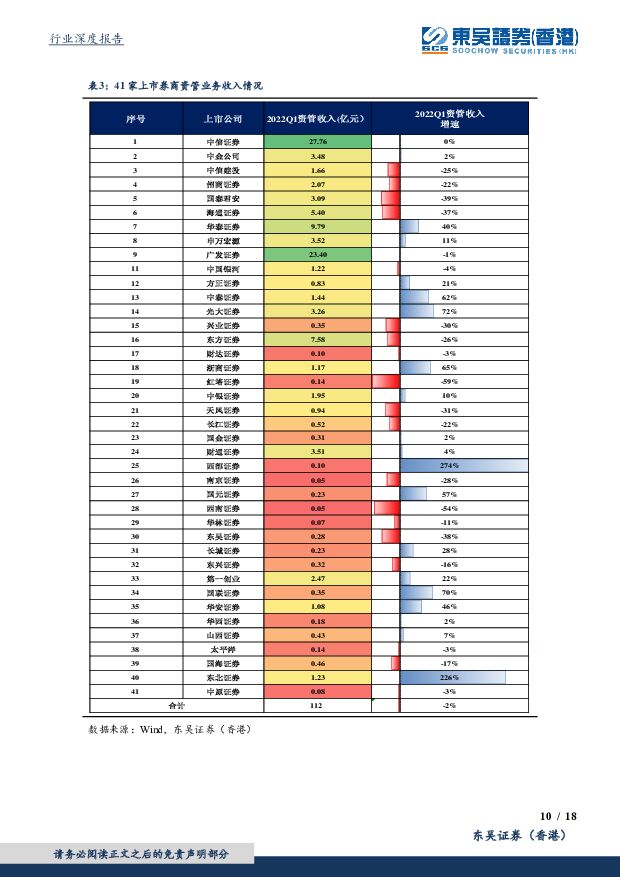

摘要:投资要点市场大幅下挫,自营交易拖累券商业绩:1)2022年一季度市场波动,上市券商整体表现低于预期:2021年及2022Q1,全行业共计42家上市证券公司合计实现营业收入分别为6487亿元(同比+23%)/995亿元(同比-29%),实现归母净利润分别为1,984亿元(同比+32%)/251亿元(同比-43%),年化ROE分别为9.8%/4.6%。相比于2021年业绩的稳中有进,2022Q1因市场波动,上市券商业绩表现整体承压。2)市场行情不佳,自营业务拖累券商整体业绩:42家上市券商2022Q1经纪收入/投行收入/资管收入/利息净收入/自营收入分别为326/139/112/533/-1913亿元,同比增速分别为-4%/+15%/-2%/+5%/-106%。3)股票市场大幅波动,上市券商自营业务普遍承压:42家上市券商中,六家上市券商因自营收入大幅下滑致使2022Q1归母净利润转负,另仅六家券商自营业务收入同比正增长。财富管理短暂承压,头部券商投行亮眼:1)市场交易额同比增长,市场下行拖累代销业务及资管业务:2022Q1全市场股基成交额达632,713亿元,环比有所下降(-12%),同比涨幅仍然稳定增长(+7%)。2022开年以来二级市场表现低迷,基金净值大幅下跌,投资者风险偏好降低,权益类基金连续遭遇净赎回,拖累券商2022Q1经纪业务承压,42家券商中仅有15家经纪业务收入增速为正。受权益市场低景气度影响,券商资管业务受冲击较大,41家券商总体资管业务收入同比下降2.3%,头部券商同比降幅普遍在20%以上。2)投行业务头部集中趋势明显,全年注册制有望进一步推进:2022Q1,证券行业IPO募资总额同比+136%至1,798亿元,证券公司承销债券规模同比+7%至24,514亿元。2022Q1,IPO规模CR5为63%,自2018年以来,行业集中度(IPO募资额集中度)保持高集中度,均处于50%以上。随着全面注册制的推进,未来市场活跃度有望进一步提升,券商作为资本市场直接融资中的重要一环,将更考验其定价能力,渠道能力,研究实力及综合实力,头部券商将更受益于行业政策红利。行业估值逼近历史底部,建议左侧布局:我们预计2022年证券行业净利润将同比下滑7.55%,投行业务贡献增量,财富管理、自营业务预计仍将明显承压。1)市场调整影响经纪业务,权益向好资管业务相对稳健:我们预计2022年行业经纪业务净收入将同比-13.8%至1333亿元,行业资管业务收入将同比+4.7%至333亿元。2)受益于资本市场改革持续深化,投行业务将稳健发展:我们预计2022年行业投行业务收入将同比+14.3%至768亿元。3)融券市场快速发展推动资本中介业务稳健提升,但指数表现不佳影响投资交易略有波动:我们预计2022年行业利息净收入将同比+10.6%至790亿元,行业证券投资收益(含公允价值变动)将同比-50.0%至673亿元。4)我们预计2022年券商净利润将同比减少7.6%至1767亿元,2022年行业净利润率将小幅提升,较2021年增长2.0pct至40.0%。5)政策催化行业估值提升,当前板块估值逼近历史底部,具有显著的配置价值。当前券商板块估值处于历史低位,资本市场改革推动券商行业ROE中枢稳固抬升,券商估值将迎来修复,具有显著长期投资价值。我们重点推荐【东方财富】、【中信证券】和【中金公司】(港股)。风险提示:1)市场活跃度下滑;2)宏观经济不及预期;3)证券行业创新政策不及预期;4)外围局势紧张影响行业。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

1天前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

1天前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

1天前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

1天前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

1天前018积分