伟星股份22Q1扣非净利润增41%,全年有望实现稳健增长海通国际2022-05-26.pdf

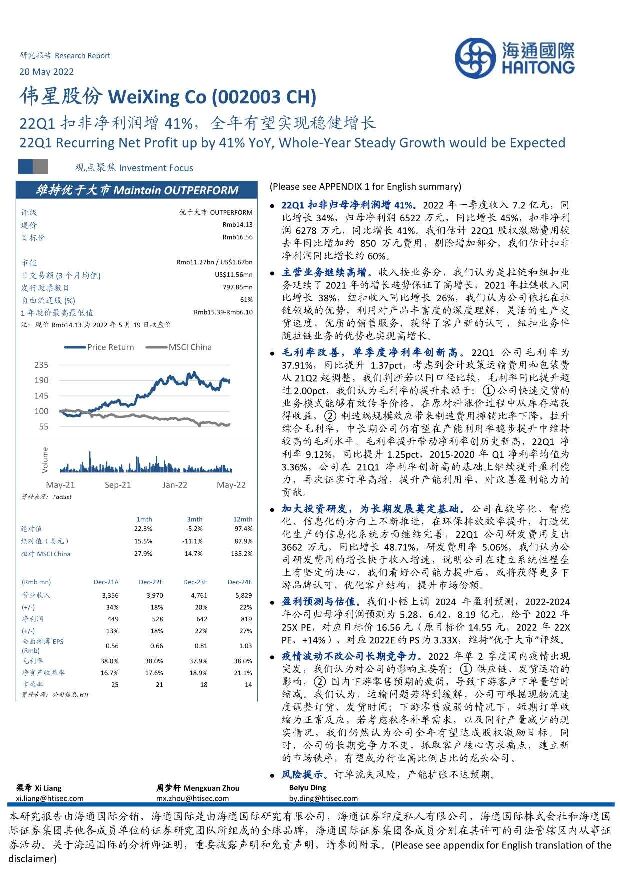

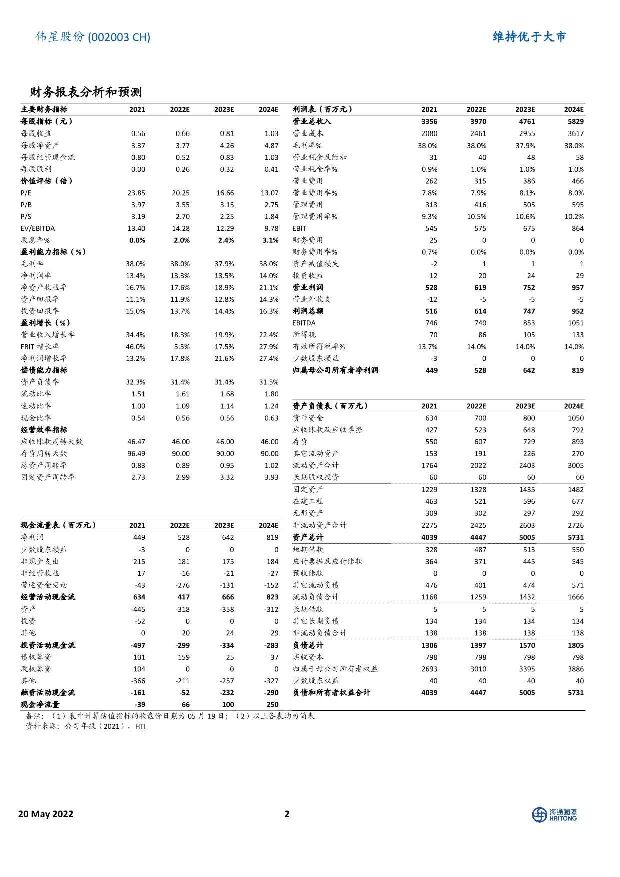

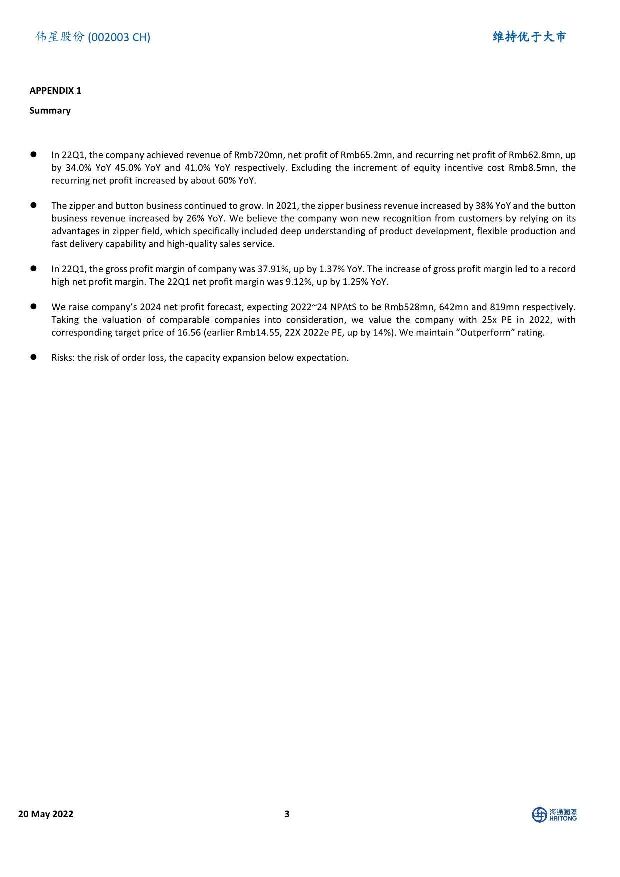

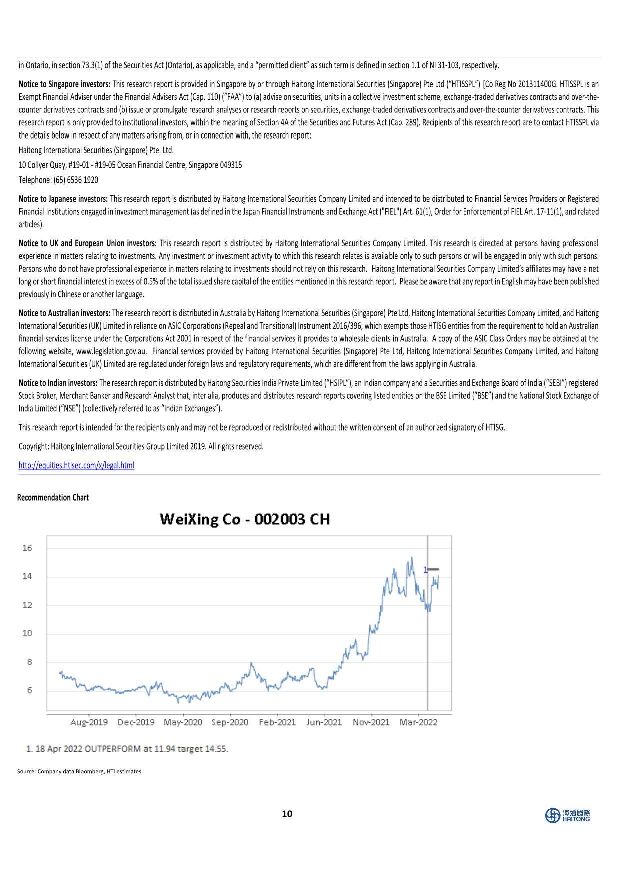

摘要:伟星股份(002003)投资要点:22Q1扣非归母净利润增41%。2022年一季度收入7.2亿元,同比增长34%,归母净利润6522万元,同比增长45%,扣非净利润6278万元,同比增长41%。我们估计22Q1股权激励费用较去年同比增加约850万元费用,剔除增加部分,我们估计扣非净利润同比增长约60%。主营业务继续高增。收入按业务分,我们认为是拉链和纽扣业务延续了2021年的增长趋势保证了高增长,2021年拉链收入同比增长38%,纽扣收入同比增长26%,我们认为公司依托在拉链领域的优势,利用对产品丰富度的深度理解,灵活的生产交货速度,优质的销售服务,获得了客户新的认可,纽扣业务伴随拉链业务的优势也实现高增长。毛利率改善,单季度净利率创新高。22Q1公司毛利率为37.91%,同比提升1.37pct,考虑到会计政策运输费用和包装费从21Q2起调整,我们判断若以同口径比较,毛利率同比提升超过2.00pct,我们认为毛利率的提升来源于:①公司快速交货的业务模式能够有效传导价格,在原材料涨价过程中从库存端获得收益,②制造端规模效应带来制造费用摊销比率下降,拉升综合毛利率,中长期公司仍有望在产能利用率稳步提升中维持较高的毛利水平。毛利率提升带动净利率创历史新高,22Q1净利率9.12%,同比提升1.25pct,2015-2020年Q1净利率均值为3.36%,公司在21Q1净利率创新高的基础上继续提升盈利能力,再次证实订单高增,提升产能利用率,对改善盈利能力的贡献。加大投资研发,为长期发展奠定基础。公司在数字化、智能化、信息化的方向上不断推进,在环保排放效率提升,打造优化生产的信息化系统方面继续完善,22Q1公司研发费用支出3662万元,同比增长48.71%,研发费用率5.06%,我们认为公司研发费用的增长快于收入增速,说明公司在建立系统性壁垒上有坚定的决心,我们看好公司能力提升后,或将获得更多下游品牌认可,优化客户结构,提升市场份额。盈利预测与估值。我们小幅上调2024年盈利预测,2022-2024年公司归母净利润预测为5.28、6.42、8.19亿元,给予2022年25XPE,对应目标价16.56元(原目标价14.55元,2022年22XPE,+14%)’对应2022E的PS为3.33X,维持"优于大市〃评级。疫情波动不改公司长期竞争力。2022年单2季度国内疫情出现突发,我们认为对公司的影响主要有:①供应链、发货运输的影响,②国内下游零售预期的疲弱,导致下游客户下单量暂时缩减。我们认为,运输问题若得到缓解,公司可根据现物流速度调整订货、发货时间;下游零售疲弱的情况看,短期订单收缩为正常反应,若考虑秋冬补单需求,以及同行产量减少的现实情况,我们仍然认为公司全年有望达成股权激励目标。同时,公司的长期竞争力不变,抓取客户核心需求痛点,建立新的市场秩序,有望成为行业高比例占比的龙头公司。风险提示。订单流失风险,产能扩张不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

1天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

1天前018积分

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

附下载")

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

2天前218积分

-

巨化股份 公司年报点评:23年归母净利润9.44亿元同比下滑,24年来制冷剂景气度大幅改善 海通国际 2024-04-23(13页) 附下载

巨化股份(600160)投资要点:巨化股份发布2023年年度报告。2023年公司实现营业收入206....

2.13 MB共13页中文简体

2天前218积分

-

首次覆盖:本土业绩有支撑,海外份额或提升 海通国际 2024-04-23(48页) 附下载

百年啤酒品牌,优秀的管理能力支撑公司穿越本土行业周期,开拓海外第二成长曲线。朝日啤酒自1889年成立...

4.39 MB共48页中文简体

2天前015积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

附下载")

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

3天前220积分

-

元利科技 公司年报点评:23年归属净利润2.5亿元同比下滑,看好光稳等项目投产带来的成长性 海通国际 2024-04-22(12页) 附下载

附下载")

元利科技(603217)投资要点:元利科技公布2023年年度报告。2023年公司实现营业收入21.8...

2.11 MB共12页中文简体

3天前218积分