机械设备行业双周报2022年第6期总第6期:半导体设备处于景气周期,国产替代正当时长城国瑞证券2022-05-24.pdf

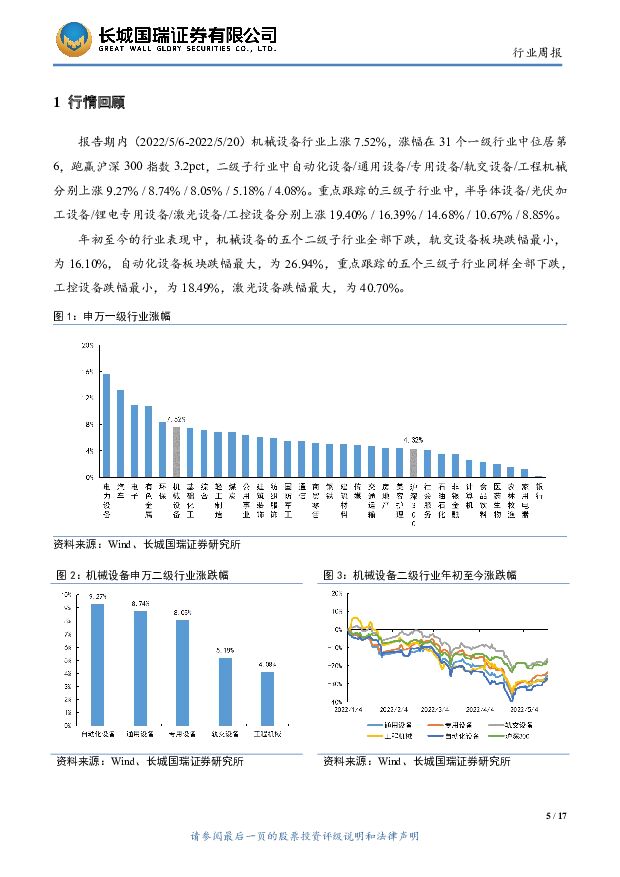

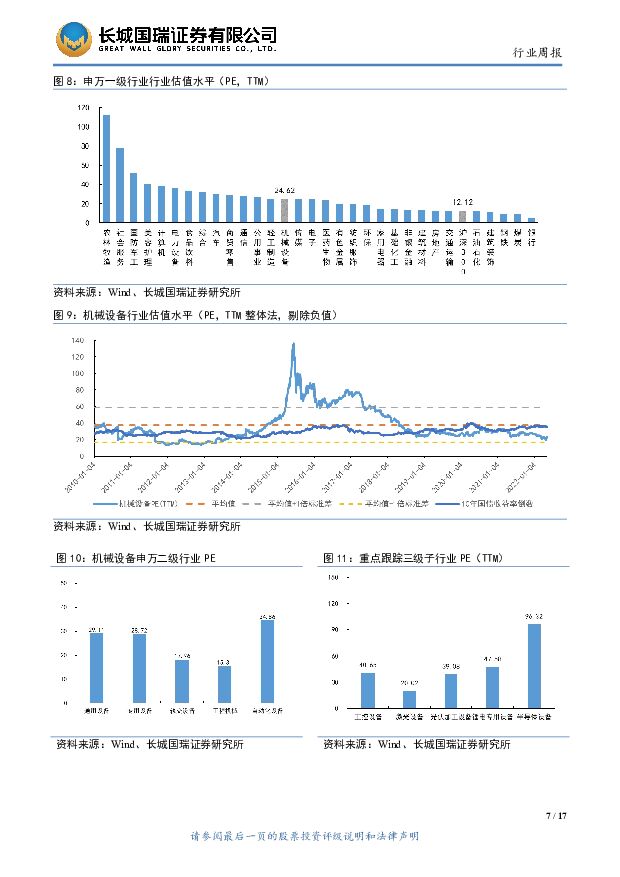

摘要:报告期内(2022/5/6-2022/5/20)机械设备行业上涨7.52%,涨幅在31个一级行业中位居第6,跑赢沪深300指数3.2pct,二级子行业中自动化设备/通用设备/专用设备/轨交设备/工程机械分别上涨9.27%/8.74%/8.05%/5.18%/4.08%。重点跟踪的三级子行业中,半导体设备/光伏加工设备/锂电专用设备/激光设备/工控设备分别上涨19.40%/16.39%/14.68%/10.67%/8.85%。年初至今的行业表现中,机械设备的五个二级子行业全部下跌,轨交设备板块跌幅最小,为16.10%,自动化设备板块跌幅最大,为26.94%,重点跟踪的五个三级子行业同样全部下跌,工控设备跌幅最小,为18.49%,激光设备跌幅最大,为40.70%。估值方面,截至2022年5月20日,机械设备行业动态市盈率为24.62倍,处于历史24.5%的分位水平,较2022年5月6日的22.84倍上升1.78,估值位于申万一级行业第14名的水平。二级子行业中,自动化设备估值水平最高,为34.86倍。重点跟踪的三级子行业中半导体设备和锂电专用设备估值水平较高,分别为96.32倍、47.58倍。投资建议:中国半导体设备行业短期逻辑看供需波动,长期逻辑为国产化替代,实现行业自主可控。从周期角度来看,2021-2022年为设备需求高峰期,重点公司订单高增长,印证2022年设备需求仍保持强劲。从长期逻辑来看,近年通过我国本土设备企业的不断努力,厚积薄发,产品不断通过产线验证,国产替代进程加快,多领域成熟制程已打破垄断,进入商业化供货阶段,销量和收入已初具规模,行业处于成长初期。我们建议关注各环节已实现技术突破,并进入商业化供货的重点公司,推荐北方华创、拓荆科技、盛美上海、至纯科技、芯源微、万业企业、华峰测控。风险提示:疫情反复影响企业生产;大宗商品价格上涨;核心零部件交期延长;晶圆厂扩产不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

1天前220积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

1天前218积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

3天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

3天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

3天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共20页中文简体

3天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

3天前020积分

-

泛半导体产业黑灯工厂发展研究洞察白皮书亿欧智库2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

11.38 MB共页中文简体

3天前220积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

3天前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

3天前120积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共22页中文简体

3天前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

3天前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

3天前320积分

-

机械设备行业周报:机床展见闻:高端替代加速,海外需求持续向好,国内回暖可期 开源证券 2024-04-15(14页) 附下载

附下载")

CCMT机床展见闻:高端机床国产替代加速,海外需求持续向好2024年4月8日-12日,第十三届中国数...

1.3 MB共14页中文简体

3天前220积分

-

机械设备:低空经济有望带动第三方检测需求增长 国联证券 2024-04-16(15页) 附下载

附下载")

国家政策推动低空经济蓬勃发展低空经济为国家战略新兴产业,政策导向积极,中央、地方协同助力产业布局。中...

1.25 MB共15页中文简体

3天前220积分

-

机械设备行业周报:3月国内挖机销量增速转正,大规模设备更新方案陆续出台 中国银河 2024-04-16(19页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌1.45%,沪深300指数下跌2.58%,创业板指下跌4...

1.17 MB共19页中文简体

3天前020积分

-

机械一周解一惑系列:大规模设备更新政策出台,轨交设备替换加速民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.03 MB共14页中文简体

3天前220积分

-

机械设备行业跟踪周报:推荐具备全球竞争力的顺周期机械;关注银价上涨带来的0BB组件设备更新机会 东吴证券 2024-04-14(21页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

978.78 KB共21页中文简体

3天前220积分

-

机械行业周报:住建部印发建筑和市政设备更新方案,工程机械显著受益 太平洋 2024-04-15(19页) 附下载

报告摘要本期(4月8日-4月12日),沪深300下跌2.6%,机械板块下跌1.8%,在所有一级行业中...

710.17 KB共19页中文简体

3天前220积分