白酒行业22年中期投资策略报告:先选确定性,把握阶段性弹性浙商证券2022-05-24.pdf

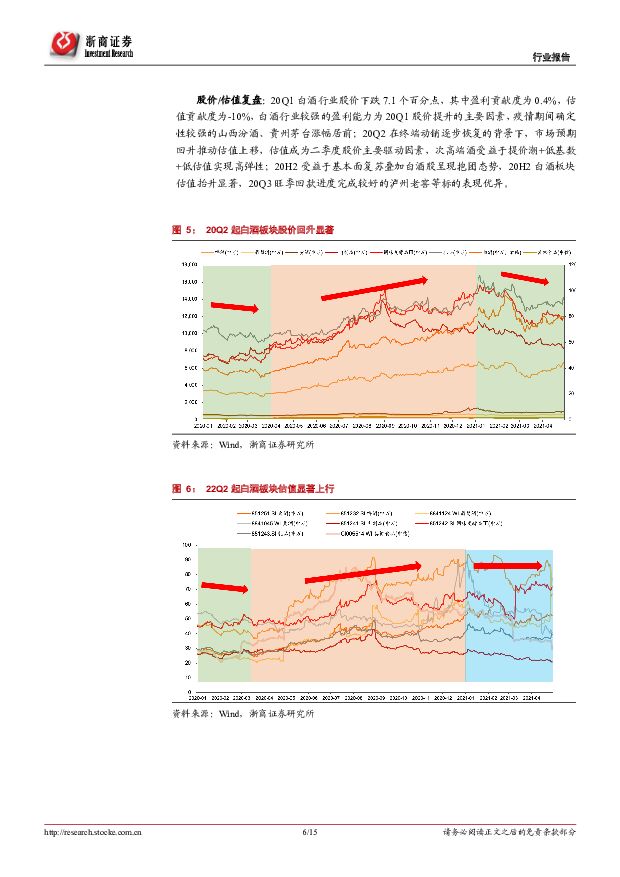

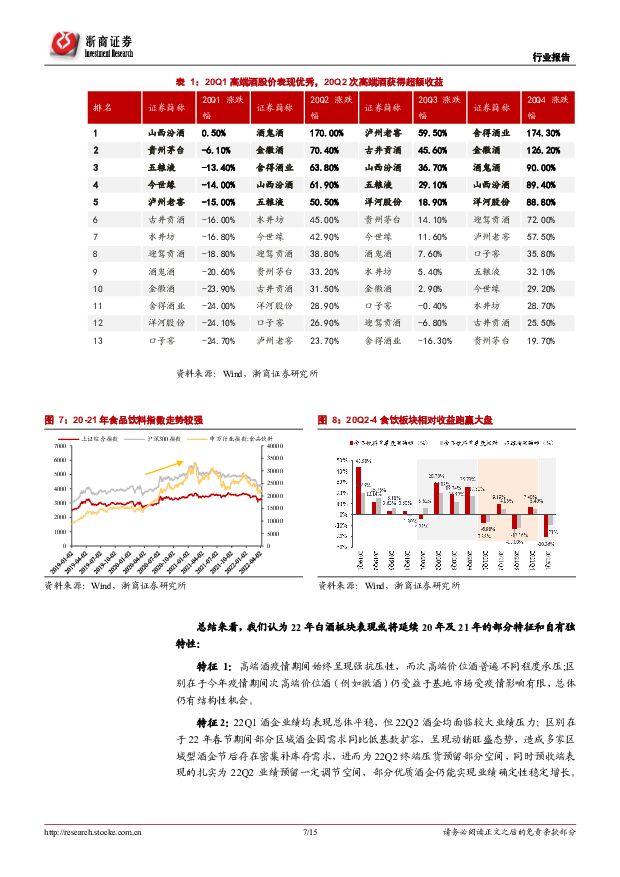

摘要:投资要点回顾2020年:疫情中/后,哪些标的业绩确定/弹性强?复盘20年,我们认为高端酒及低端酒疫情期间抗压性强,疫后受益于20Q2提价潮+基数较低,次高端酒迎来基本面/股价高弹性阶段。基于此,我们认为22年白酒板块表现或将延续20年及21年的共性特征和自有特性:特征1:高端酒疫情期间始终呈现强抗压性,而次高端价位酒普遍不同程度承压;区别在于今年疫情期间次高端价位酒(例如徽酒)仍受益于基地市场受疫情影响有限,总体仍有结构性机会。特征2:22Q1酒企业绩均表现总体平稳,但22Q2酒企均面临较大业绩压力;区别在于22年春节期间部分区域酒企因需求同比低基数扩容,呈现动销旺盛态势,造成多家区域型酒企节后存在密集补库存需求,进而为22Q2终端压货预留部分空间,同时预收端表现的扎实为22Q2业绩预留一定调节空间,部分优质酒企仍能实现业绩确定性稳定增长。特征3:20Q2/22Q2均为酒企密集控货挺价期/招商期,虽然二季度酒企业绩均不同程度将受影响,但因是淡季,对全年影响或有限;区别在于20年消费升级趋势强劲,且全国性次高端酒基数较小,因此业绩弹性较大,22Q2则全国性次高端酒在去年同期高基数下有较大增速压力。特征4:20/22年预计疫后在餐饮逐步放开下,均有回补性消费;区别在于预计今年回补性消费较20年慢。投资主线一:优质酒企抗风险能力强,先选确定性我们认为22年疫情对白酒行业的整体影响无论从时长、区域性影响程度来看均更甚,因此我们认为今年行业回款所受影响或较20年略高;同时考虑到疫情爆发时间点及范围,22年的回补期或较20年晚1-2个月,但受益于优质酒企22Q1预收端表现扎实,预计22Q2酒企业绩分化将加大,强者恒强,因此我们:先选确定性:我们推荐关注22Q2&中长期基本面具备确定性的标的。①第一层确定性在于基本面:22Q2酒企业绩分化将加剧,优质酒企仍将脱颖而出。观测点1:具备强经营实力及抗风险能力;观测点2:业绩驱动力来自成熟而非招商;观测点3:预收端&回款端表现决定22Q2增速是否能实现环比稳定;②第二层确定性在于板块估值已至具性价比位置。投资主线二:关注强估值性价比,把握阶段性弹性随着22Q1季报披露完毕,市场对基本面表现强劲且后续留有余力的酒企已赋予了一定确定性溢价,此时部分22Q2业绩压力大的标的估值下降显著,但随着疫情逐步得到管控,低基数下仍有较高弹性机会赋予其阶段性高弹性表现。从这一角度出发:建议把握阶段性弹性。观测指标包含动销明显修复&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌类标的等。投资建议近期市场关注点在于22Q2业绩确定性&超跌或事件催化带来弹性,考虑到二季度主要回款节点在于端午节,我们认为板块下一催化剂为:疫后动销恢复程度/端午节打款目标及进度/酒企提价或激励落地等事件催化,因此我们将继续重点观测各区域动销及批价情况/酒企端午回款进度/酒企股权激励进展等方面。建议布局两条主线:1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌),相关标的:舍得酒业、迎驾贡酒、老白干酒等。2)22Q2&中长期具备确定性(优选具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2业绩增速较22Q1仍表现优异等酒企)两条主线。相关标的:贵州茅台、五粮液、洋河股份、古井贡酒等。风险提示:1、疫情影响白酒整体动销恢复;2、高端酒批价上涨不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

5小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

5小时前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

5小时前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

5小时前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

5小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

5小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

5小时前020积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

5小时前018积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

5小时前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

5小时前018积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前220积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前120积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

1天前018积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分