家用电器研究周报(2022年第19周):4月零售价增量减,房贷利率超预期下调光大证券2022-05-24.pdf

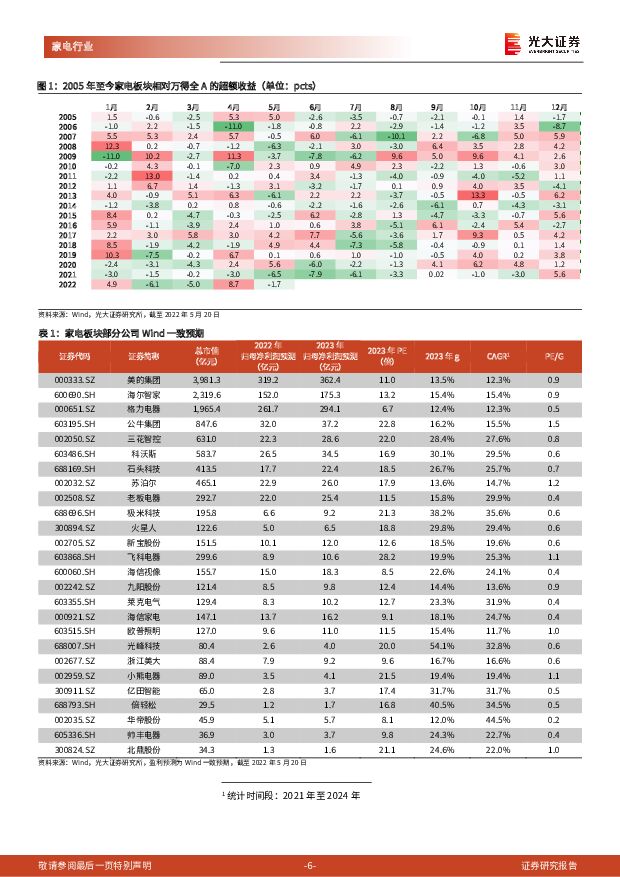

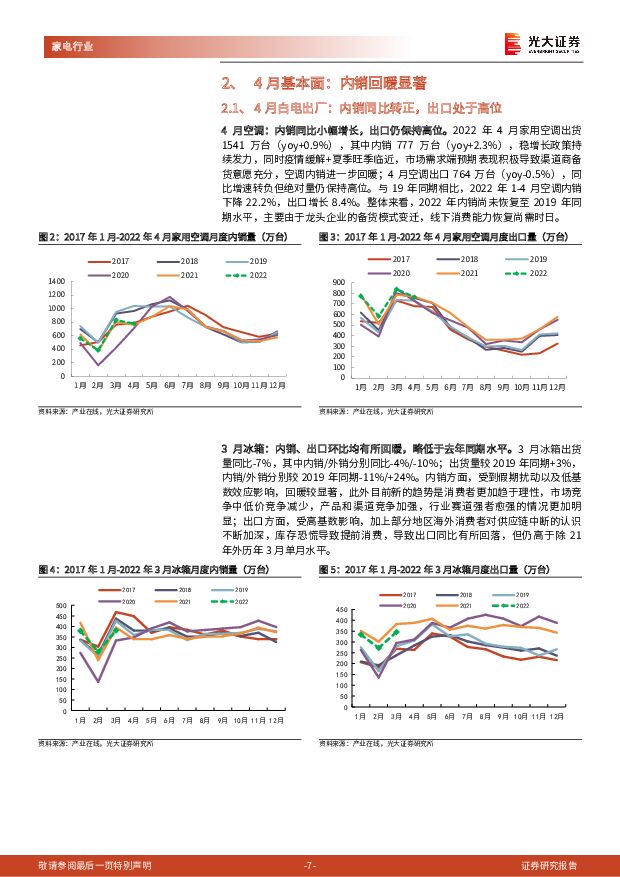

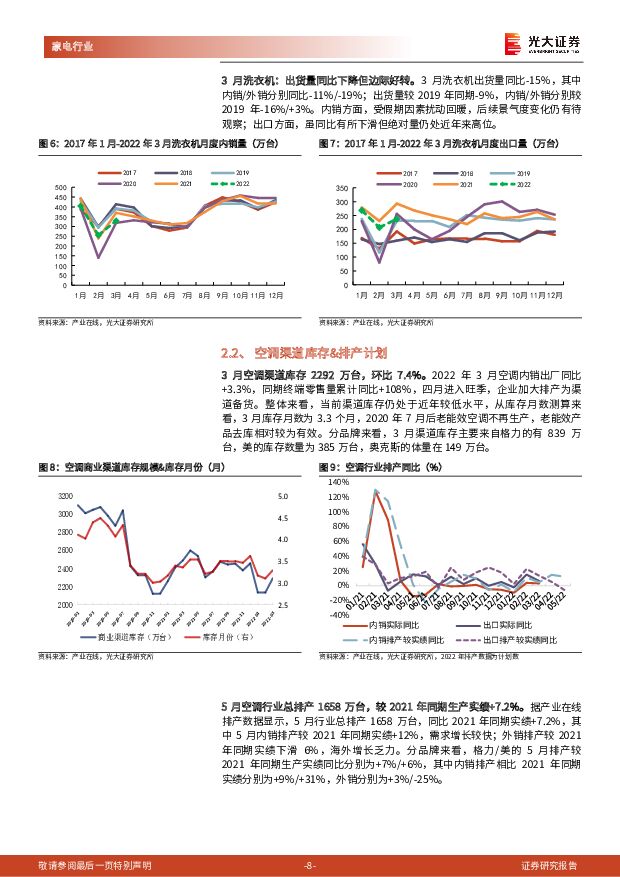

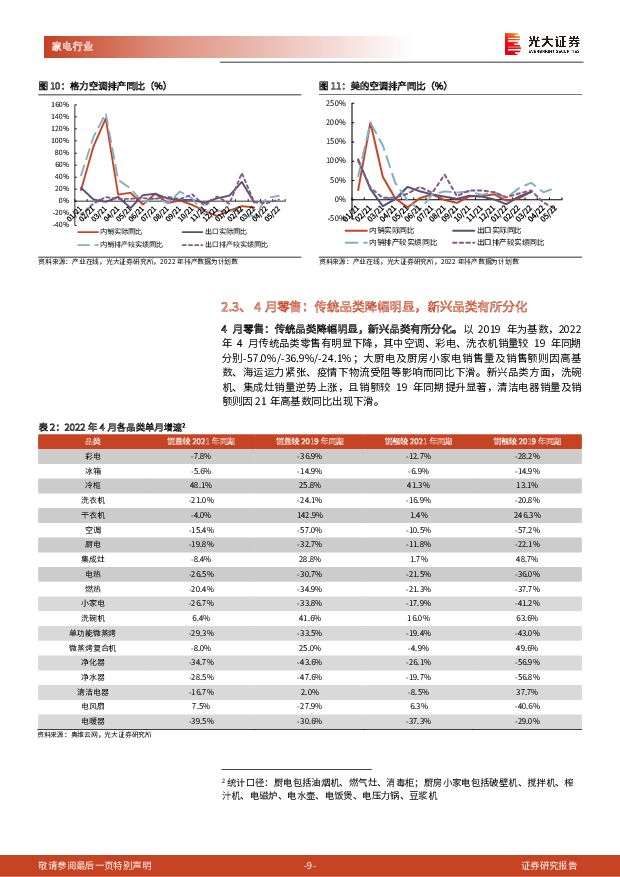

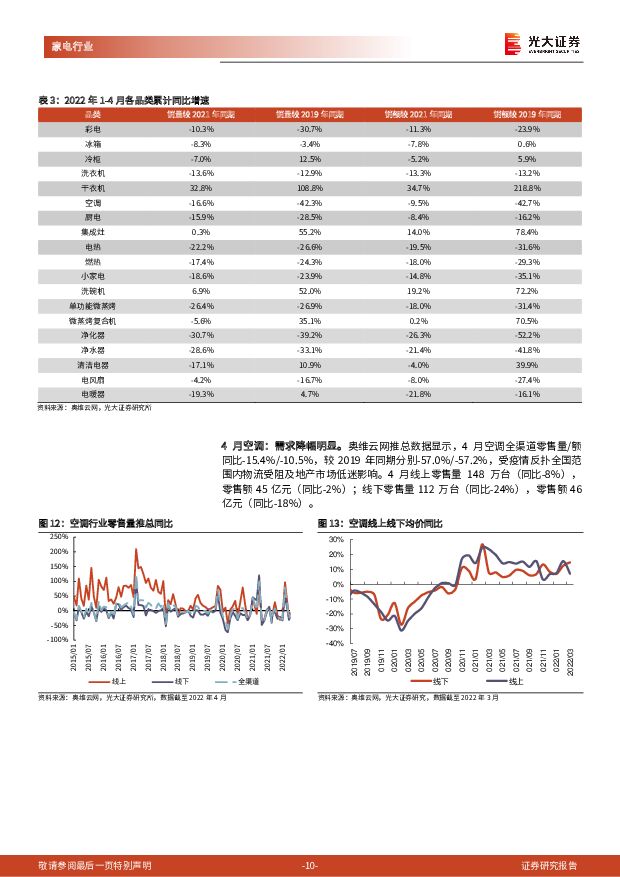

摘要:盈利回升+估值回落,板块配置价值上升5年以上LPR下调15BP提振地产需求,家电补贴再加码。截至5月20日,家电指数(申万)本月上涨3.10%,跑输万得全A指数1.7pcts。5月20日,央行超预期下调5年以上LPR15个基点,支持刚性住房需求政策力度加大+购房者存量按揭房贷成本下降,房地产消费需求有望提振。展望2022Q2,家电板块的盈利回升+估值偏低,较好的配置时点逐渐临近。(1)盈利回升:稳增长政策持续发力,家电需求侧逐步起稳;成本方面,预计叠加基数上升,22年上游成本压力边际递减,利润改善。(2)估值偏低:核心家电股整体PE相对大盘的估值略高于历史均值。建议关注三条主线:(1)受益于基本面复苏的传统龙头,关注海尔智家、美的集团、格力电器、老板电器;(2)受益于国内经济复苏,以及汇率海运等外部因素缓解的小家电,关注苏泊尔,新宝股份,小熊电器;(3)景气度高位的新兴家电,相关标的有科沃斯、极米科技。基本面:地产承压至阶段性高点,空调内销预期表现积极地产数据:1-4月新房销售面积同比-20.9%,增速降幅进一步扩大。2022年1-4月,商品房销售面积较2021年同期下降20.9%。分析原因:1)上海疫情反复的辐射效应导致东部区域楼市销售严重受阻,全国商品房销售失去主要增长动力;2)当下政策层虽密集出台新政但尚未迎来成效收获期,购房者仍普遍处于观望状态,各区域楼市销售表现低迷进一步影响房企对地产投资的信心。展望未来,房地产销售与投资或将继续探底,市场亟需更大力度的稳增长政策以重塑预期。2022年1-4月,房屋新开工面积同比下降26.3%,房屋新开工受疫情拖累严重。2022年1-4月,房屋施工面积同比+0.0%;房屋竣工面积同比-11.9%。家电产销:(1)空调:出厂方面,4月家用空调出货1541万台(yoy+0.9%),其中内销777万台(yoy+2.3%),稳增长政策持续发力,同时疫情缓解+夏季旺季临近,市场需求端预期表现积极导致渠道商备货意愿充分,空调内销进一步回暖;4月空调出口764万台(yoy-0.5%),同比增速转负但绝对量仍保持高位。零售端:4月空调全渠道零售量/额同比-15.4%/-10.5%,较2019年同期分别-57.0%/-57.2%,受疫情反扑全国范围内物流受阻及地产市场低迷影响。价格方面,3月线上/线下价格维持增长,同比分别+7%/+15%;(2)大厨电:4月油烟机全渠道零售量/额同比-21%/-12%,较19年同期-30%/-21%;(3)冰箱&洗衣机:4月冰箱全渠道量/额同比为-5.6%/-6.9%,较19年同期-14.9%/-14.9%,4月洗衣机全渠道量/额同比为-21.0%/-16.9%,较19年同期-24.1%/-20.8%。(4)清洁电器:4月清洁电器全渠道销售量/额同比分别为-16.7%/-8.5%,线上零售量/额同比分别为-16.2%/-8.0%,线下零售量/额同比分别-22.5%/-11.9%,全渠道量/额较2019年同期+2.0%/+37.7%。风险提示:地产销售不及预期;原材料成本大幅上升;本币大幅升值。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

附下载")

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

6小时前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

6小时前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

6小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

6小时前020积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

2天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

2天前020积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

2天前120积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

附下载")

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

2天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

2天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共页中文简体

2天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

2天前120积分

-

家用电器行业24W15周观点:“以旧换新”行动方案落地,关注新一轮政策催化 德邦证券 2024-04-15(19页) 附下载

附下载")

投资要点:“以旧换新”行动方案落地,关注新一轮政策催化3月13日,国务院印发《推动大规模设备更新和消...

2.21 MB共19页中文简体

2天前220积分

-

家用电器行业周报:3月扫地机行业保持高增,看好石头内外销共振下Q2超预期 开源证券 2024-04-14(26页) 附下载

推荐:石头科技、九号公司、海尔智家、新宝股份、德昌股份、雅迪控股、爱玛科技、海信视像、海信家电(1)...

2.15 MB共26页中文简体

2天前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

2天前120积分

-

家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑 国联证券 2024-04-14(13页) 附下载

附下载")

方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新...

887.42 KB共13页中文简体

2天前220积分

-

家用电器行业专题研究:厨房小家电景气回暖,经营拐点值得关注 国联证券 2024-04-14(8页) 附下载

附下载")

传统电商销售改善,好于市场悲观预期Q1小家电行业销额同比有望持平,环比23Q4景气改善明显,且3月以...

716.05 KB共8页中文简体

2天前220积分

-

纺服&零售周报:华利23Q4收入业绩转正,关注制造端24Q1表现 太平洋 2024-04-15(17页) 附下载

附下载")

报告摘要年报披露期:本周台华新材、华利集团、鲁泰A、报喜鸟发布23年年报。1)台华新材:收入/归母净...

1.85 MB共17页中文简体

2天前220积分

-

索菲亚 零售渠道韧性较强,现金流及营运效率表现优异 中泰证券 2024-04-14(3页) 附下载

附下载")

索菲亚(002572)投资要点事件:公司23年报,行业压力下仍具韧性。23年实现营业收入116.66...

302.66 KB共3页中文简体

2天前418积分

-

西大门 23年年报点评:23Q4收入提速,遮阳成品出海零售贡献新增量 太平洋 2024-04-15(3页) 附下载

西大门(605155)事件:近期公司发布2023年年报。2023年收入6.4亿元/同比+27.7%,...

383.36 KB共3页中文简体

2天前218积分