轻工制造行业周报:家居龙头逆势扩张最为显著,新型烟草牌照即将发放国盛证券2022-05-23.pdf

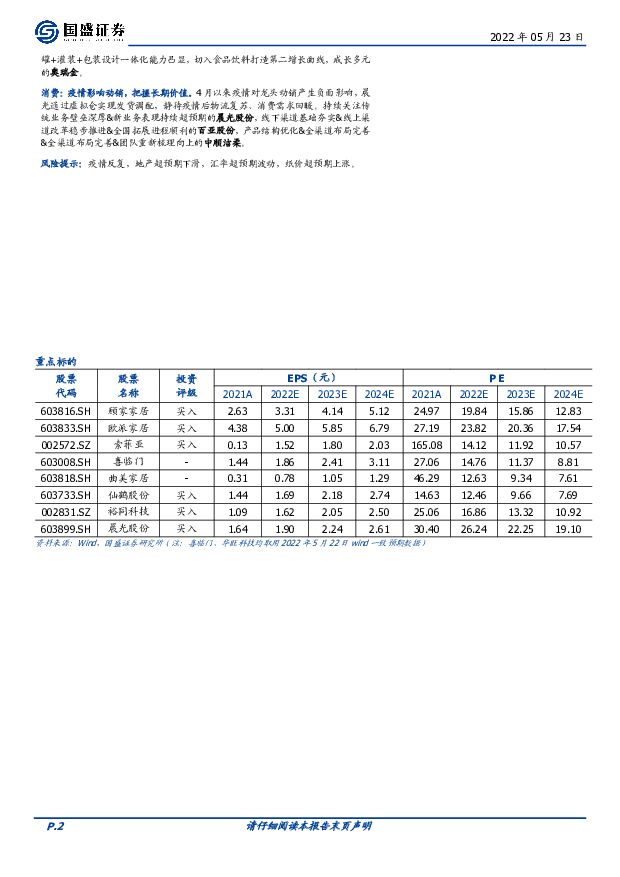

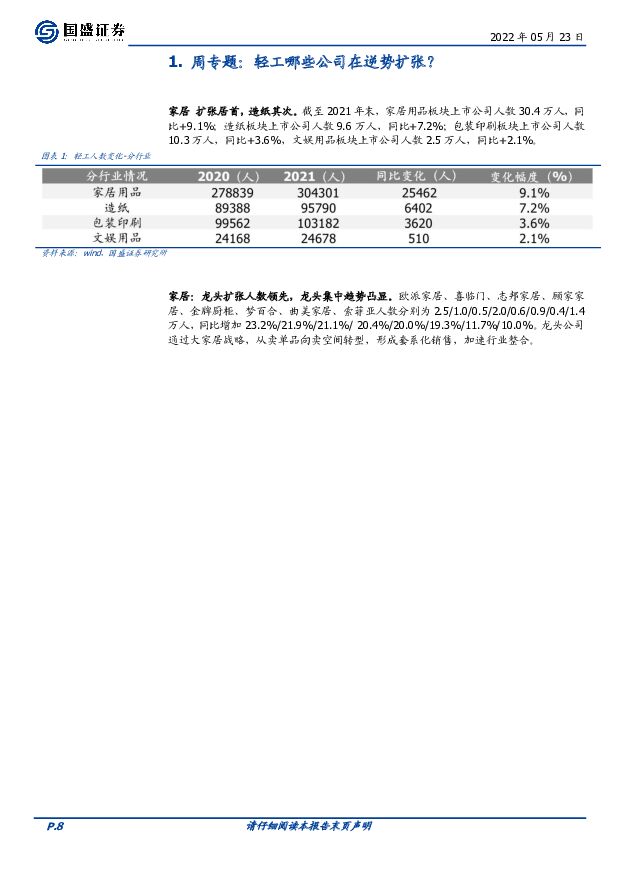

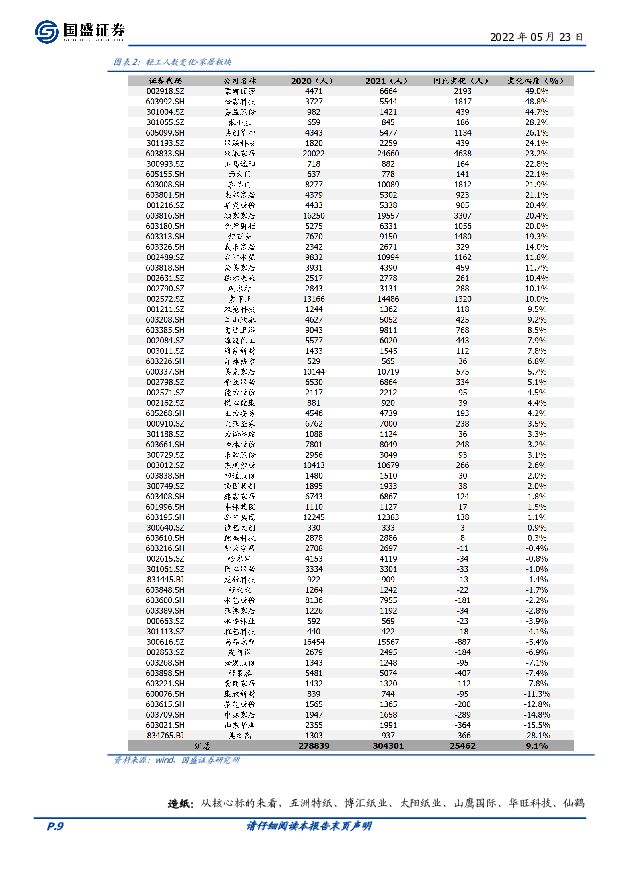

摘要:本周专题:家居龙头逆势扩张最为显著。截至2021年末,家居用品、造纸、包装印刷、文娱用品板块上市公司人数分别同比+9.1%、+7.2%、+3.6%、+2.1%。家居、造纸板块龙头企业上市公司人数逆势扩张显著,其中欧派/顾家/喜临门分别同比+23.2%/20.4%/21.9%,太阳/博汇/五洲分别同比+18.7%/23.9%/37.2%。家居:疫后需求复苏、零售变革加速,板块估值有望修复。板块估值已低于内忧外患的2019年,需求冰点下龙头依然增长稳健,且边际好转;中期成长逻辑向同店增长转变,抗周期能力提升。当前阶段龙头积极采取扶持经销商、直播营销提前蓄客等方式迎接疫后需求复苏。顾家融合订单效果持续显现,新价值链整装模式启动在即;敏华从开店扩张转向聚焦同店优化;欧派家居将星之家改名为铂尼思&收购意大利知名家具品牌Former,品牌矩阵优化;索菲亚推出司米、米兰纳发布会,加速大家居发展。1)软体家居:推荐具备零售思维&大家居模式持续验证的顾家家居,重点关注处于产品&渠道红利期的喜临门,聚焦同店优化的敏华控股。2)定制家居:推荐卡位流量入口&率先推动产业整合的欧派家居;重点关注基本面存反转预期的索菲亚&曲美家居,成长多元的志邦家居、金牌厨柜,以及大宗风险降低、零售高增的江山欧派等。大宗纸:浆纸系高位震荡,废纸系底部企稳。1)浆纸系:挺价为主。当前国际纸浆市场供应形式依旧严峻,据供应商新一轮报价显示6月木浆价格延续走高,目前针叶浆/阔叶浆价格均处于历史100%分位,预计短期浆价盘面高位震荡趋势延续;预计国内需求改善、进出口剪刀差扩大将带动纸价温和上行。2)废纸系:需求仍弱,价格底部逐步企稳。下游需求延续弱势,包装厂补库意愿不佳,广东山鹰60万吨高档牛卡纸投产,市场供需压力进一步放大,预计纸价底部逐步企稳。关注产能持续市场、成长明确,林浆纸一体化的太阳纸业,建议关注山鹰国际、晨鸣纸业、博汇纸业。特种纸:估值已至底部,静待成本回落。截止5月20日,按销量口径计算,仙鹤/五洲/华旺吨纸市值分别为1.33/0.70/2.09亿元/万吨,均已达历史低点。伴随疫后需求修复,提价继续落地,量价齐升、盈利有望加速回暖。持续推荐产品布局多元&优化、成长路径清晰的仙鹤股份,重点关注华旺科技、五洲特纸。新型烟草:全国零售规划相继出炉,雾芯科技一季度压力已现。除上海与山东外,各地已相继公布本地区电子烟零售许可证数量,总数为48730张,预计将于6月1日-6月15日集中办理发布,行业步入健康发展时期。此外,雾芯科技发布2022Q1季报,收入端实现17.15亿元(同比-28.5%,环比-10.0%),非GAAP准则下,利润端实现3.62亿元(同比-40.7%,环比-32.6%),收入承压主要系疫情影响深圳工厂生产与发货,利润端压力则来自于产品结构变化以及政策导致大幅存货跌价准备。1)雾化产业链:推荐全球雾化科技龙头思摩尔国际,2)HNB产业链:关注华宝国际,劲嘉股份、顺灏股份&东风股份、集友股份、仙鹤股份。出口:整体需求走弱,盈利拐点到来。2022年4月我国出口金额为2736.20亿美元(+3.90%),其中家具及其零件出口金额为60.47亿美元(-3.04%),主要系海外需求走弱,及国内供应链受疫情冲击显著。但目前海运&疫情&汇率压制持续缓解,出口弹性有望加速释放。关注需求稳健增长、依托全球产能提升市占率、自主品牌出海的久祺股份、梦百合、共创草坪、乐歌股份,估值底部,需求稳定的恒林股份、永艺股份。包装:原材料影响趋缓,人民币贬值利好,盈利修复可期。1)纸包装:纸价同比下降、成本压力趋缓,汇率环比下行利好出口,此背景下,推荐3C包装稳健成长,烟酒包装等第二成长曲线搭建顺畅,产品结构升级有望驱动稳态利润率上行的裕同科技、关注劲嘉股份。2)金属包装:罐化率提升带动需求上行,格局优化提振龙头议价权,此背景下,建议关注三片罐稳健成长&两片罐议价能力提升,制罐+灌装+包装设计一体化能力凸显,切入食品饮料打造第二增长曲线,成长多元的奥瑞金。消费:疫情影响动销,把握长期价值。4月以来疫情对龙头动销产生负面影响,晨光通过虚拟仓实现发货调配,静待疫情后物流复苏、消费需求回暖。持续关注传统业务壁垒深厚&新业务表现持续超预期的晨光股份,线下渠道基础夯实&线上渠道改革稳步推进&全国拓展进程顺利的百亚股份,产品结构优化&全渠道布局完善&全渠道布局完善&团队重新梳理向上的中顺洁柔。风险提示:疫情反复,地产超预期下滑,汇率超预期波动,纸价超预期上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

附下载")

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1天前218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

3天前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

3天前318积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

3天前518积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

1周前018积分

-

建霖家居 Q4业绩加速修复,国内外&多品类共驱 信达证券 2024-04-02(5页) 附下载

附下载")

建霖家居(603408)事件:建霖家居发布年报,2023年实现营业收入43.34亿元,同比+3.52...

479.45 KB共5页中文简体

2周前11818积分

-

建霖家居 Q4靓丽,24年需求乐观 天风证券 2024-03-31(3页) 附下载

附下载")

建霖家居(603408)公司发布2023年年报23Q4实现收入12.44亿,同比+47.3%;归母净...

693.32 KB共3页中文简体

2周前90218积分

-

轻工制造周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

3周前61820积分

-

轻工制造行业周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

3周前8820积分

-

造纸轻工行业周报:后地产时代家具消费属性突出,看好我国家居龙头长期发展空间 海通国际 2024-03-19(19页) 附下载

附下载")

投资要点:美国市场,家具作为地产下游产业,紧跟地产景气变化,同时因其消费属性,销售韧性强于地产市场。...

2.69 MB共19页中文简体

1个月前65820积分

-

2024智能家居行业创新发展与前景展望研究报告 亿欧智库 2024-03-15(29页) 附下载

附下载")

智能家居定义及分类定义:智能家居是以住宅为平台,利用网络通信、自动控制、安全防范、音视频等技术,将家...

6.56 MB共29页中文简体

1个月前79520积分

-

志邦家居 整家战略驱动,业绩稳步增长 中邮证券 2024-03-15(5页) 附下载

附下载")

志邦家居(603801)事件:公司发布2023年度业绩快报:2023年公司实现收入61.16亿元,同...

338.19 KB共5页中文简体

1个月前25418积分

-

家居行业点评:新形势新起点,重视家居板块投资机会 民生证券 2024-03-14(3页) 附下载

附下载")

事件:3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《行动方案》),...

622.62 KB共3页中文简体

1个月前99720积分

-

志邦家居 23Q4靓丽,整家战略成效显现 天风证券 2024-03-13(3页) 附下载

附下载")

志邦家居(603801)公司发布2023年度业绩快报23Q4拟收入21.9亿,同增16.9%;归母2...

688.22 KB共3页中文简体

1个月前60118积分

-

志邦家居 23年业绩双位数增长,渠道布局持续深化 中国银河 2024-03-13(3页) 附下载

附下载")

志邦家居(603801)核心观点:事件:公司发布2023年业绩快报。报告期内,公司实现营业收入61....

410.09 KB共3页中文简体

1个月前19618积分

-

行业周报:年后包装纸涨价落地,LPR下调关注家居估值修复轻工制造 信达证券 2024-03-12(20页) 附下载

附下载")

本期内容提要:日【周观点】推荐晨光股份、欧派家居、华旺科技、建霖家居、依依股份。1)家居:上周5年L...

1012.94 KB共20页中文简体

1个月前44020积分

-

志邦家居 2023年业绩快报点评:整家助力零售回暖,品类拓展持续兑现 民生证券 2024-03-12(3页) 附下载

附下载")

志邦家居(603801)事件:志邦家居发布2023年业绩快报,公司2023年全年实现营收61.2亿元...

669.71 KB共3页中文简体

1个月前86918积分

-

志邦家居 2023业绩快报点评:聚焦整家多渠道发力,业绩双位数增长 太平洋 2024-03-12(5页) 附下载

附下载")

志邦家居(603801)公司发布2023年度业绩快报,收入利润均双位数增长。全年调整后*实现营业总收...

617.63 KB共5页中文简体

1个月前85118积分

-

轻工制造:2月行业月报:培育智能家居消费,黄金价格大幅上涨 中邮证券 2024-03-08(20页) 附下载

附下载")

重点数据解读1)家居方面:近日,国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,积极开展汽...

480.54 KB共20页中文简体

1个月前15020积分

-

轻工造纸行业周报:跨境平台大会参会总结,家居关注315活动进展 国金证券 2024-03-04(21页) 附下载

附下载")

雨果跨境平台大会汇总:平台多元化趋势凸显,精细化运营持续推进。1)商家主体多元化、参与度白热化,从品...

2.28 MB共21页中文简体

1个月前68720积分