食品饮料行业周报:茅台批价上行彰显信心,期待疫后消费复苏东亚前海证券2022-05-23.pdf

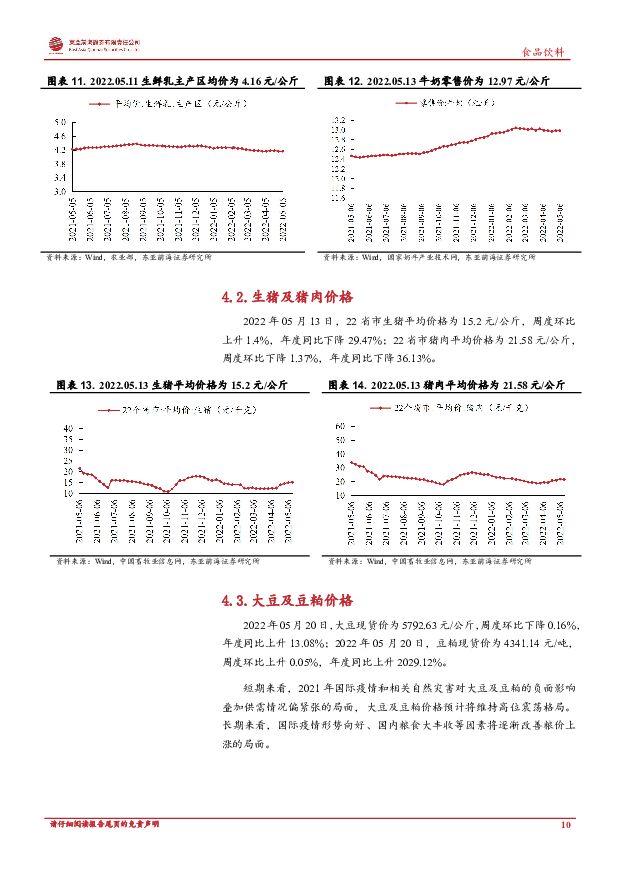

摘要:上周行情回顾:2022年5月16日-5月20日,食品饮料板块(申万)上涨1.31%,上证综指上涨2.02%,深证成指上涨2.64%,沪深300上涨2.23%,食品饮料板块跑输上证综指0.71个百分点,在申万31个一级子行业周涨跌幅中排名第24位。核心观点:白酒:批价上行彰显信心,期待疫后消费复苏。上周茅台批价不断上行,飞天茅台原箱/散瓶价格约2970/2740元,虎年生肖酒约3630元。5月19日i茅台正式上线,虎年生肖酒、茅台/珍品、茅台1935四款产品共281万人申购,总投放2.3万瓶。宏观层面上看,自2021年8月以来开始刺激基建,近期对房地产的政策有所放松,5月16日上海已开启分阶段推进复商复市,随疫情逐步缓和,叠加即将到来的端午旺季,线下商务/大众宴请、团购等场景有望迎来反弹式修复。高端白酒的周期属性弱化及强韧性特质,建议优先布局。茅台全年业绩增长确定性较强,泸州老窖多个大区会展模式开启,全面备战端午,国窖1573批价915元,库存1个月左右。次高端白酒结构升级和泛全国化逻辑不改,全年增长目标较为保守,若下半年疫情全面好转,全年业绩有望超预期。山西汾酒库存整体处于低位,在0.5月左右,安徽相对受疫情影响较小,区域消费活力旺盛,消费升级节奏进展顺利同时酒企动能较强,古井贡酒古8及以上产品占比不断提升,已进入业绩释放期,迎驾贡酒洞藏系列终端较认可度较高及丰厚渠道利润推动公司量价齐升确定性较强。啤酒:疫情导致啤酒产量承压,情绪底部估值低位下中长线布局机会显现。根据国家统计局数据,2022年4月中国规模以上酿酒企业啤酒产量为258.7万千升,同比下降18.3%。根据海关总署数据,2022年4月,中国出口啤酒同比增长12.9%,金额同比增长19.6%;中国进口啤酒产量同比下降6.9%,金额同比增长1.0%。当前疫情反复导致啤酒产量短期承压,二、三季度为啤酒板块传统销售旺季,期待疫情转好带动啤酒产销复苏。截至2022年5月20日,啤酒板块估值位于2017年以来的8.65%,当前估值低位下,啤酒板块进入情绪底部,伴随国内疫情预期转好,啤酒板块有望迎来中长线布局机会。调味品:成本压力应犹在,提价、需求复苏仍在途。短期来看,在俄乌冲突等因素扰乱粮食和能源等大宗商品供需关系的背景下,调味品行业成本端压力依然处在高位。此外,物流不畅影响着产品和原材料的运输、渠道维护等。与此同时,调味品企业通过提价转嫁成本和引导去库存尚需一定时间发挥作用。中长期来看,消费升级叠加产品迭代有望打开新的市场空间,期待疫情好转后的需求拐点。调味品企业中,主要市场受疫情影响较小,而且在渠道和费用管控上较为出色的企业有望脱颖而出。投资建议板块配置:白酒>啤酒>乳制品>休闲食品>调味品;白酒:相关标的贵州茅台、五粮液、泸州老窖及次高端酒企中发展潜力大的山西汾酒、洋河股份、古井贡酒、酒鬼酒;啤酒:未来业绩具备高增长预期的相关标的青岛啤酒;乳制品:在产能、渠道、产品三方齐发力的相关标的伊利股份。风险提示:行业政策收紧风险;国内疫情扩散风险;食品安全问题等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前020积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

2天前220积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

2天前220积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

2天前220积分

-

消费基础设施公募REITs:回归商业本质 实现资产价值 戴德梁行 2024-04-16(50页) 附下载

Q:“喜欢逛什么样的商场”学生说“我喜欢有地铁、交通比较方便的商场,人多热闹的、吃喝玩乐可以在一个商...

3.04 MB共50页中文简体

2天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

2天前220积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

2天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

2天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

2天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分