农林牧渔行业周报:生猪补栏压栏积极性上升,4月白羽祖代更新增16.5%华安证券2022-05-23.pdf

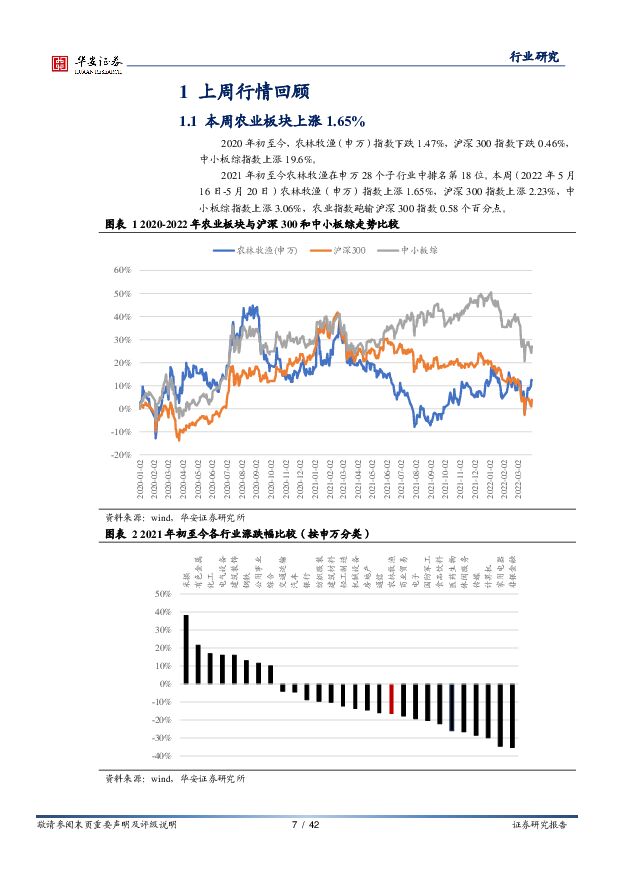

摘要:主要观点:补栏积极性持续上升, 部分主产区出栏生猪均重上升。①生猪价格周环比上涨 2.1%。 本周六全国生猪价格 15.72 元/公斤, 周环比上涨 2.1%。 本周自繁自养生猪亏损 175.24 元/头,外购仔猪养殖盈利 31.06 元/头。 ②仔猪、二元母猪价格周环比分别上涨 3%、 2%。涌益咨询披露数据(5.13-5.19): 全国 90 公斤内生猪出栏占比 5.74%,周环比上升 0.06 个百分点, 处非瘟以来低位; 本周规模场 15 公斤仔猪出栏价 680 元/头, 周环比大涨 2.9%, 4 月以来大涨 67%,较底部154 元/头回升 342%; 50 公斤二元母猪价格 1796 元/头, 周环比上涨2%, 4 月以来上涨 10.7%,较底部 1238 元/头回升 45%。 近期仔猪价格大涨体现散养户补栏积极性明显上升,二元母猪价格温和上涨体现规模场补栏情绪上升,由于补栏积极性与猪价直接相关, 需紧密跟踪。③部分主产区出栏生猪均重上升,生猪养殖股可以时间换空间。 全国能繁母猪存栏量从去年 6 月末 4564 万头降至今年 3 月末 4185 万头,累计降幅 8.3%; 农业农村部最新数据显示,截至 4 月末,全国能繁母猪存栏量 4177.3 万头, 环比下降 0.2%。 我们认为,短期看,猪价上涨与季节性因素、以及产业普遍看好后期猪价相关,养殖户压栏、二次育肥再现,叠加新冠疫情造成被动压栏。部分主产区的瘦肉型白条猪宰后均重(公斤)明显上升, 5 月 13 日黑龙江 88.63、吉林 90.65、辽宁 88.58、湖南 105.93、山东 86.23、广东 100.8; 较 4 月 1 日增长,黑龙江 3.3%、吉林 6.6%、辽宁 7.9%、湖南 2.7%、山东 5.4%、广东 8.7%;较 2021 年峰值变化,黑龙江-4.5%、吉林-2.8%、辽宁-4.2%、湖南-8.3%、山东-2.4%、广东-7.4%。 从中线角度看, 2022 年 1-4 月猪肉及猪杂碎进口量 92 万吨,进口冻肉库存、种猪效率提升、 压栏生猪将影响下半年猪价高度; 我们维持此前判断,若无严重疫情,今年行业将经历磨底阶段,下半年猪价走势或低于市场预期, 超预期猪价磨底时长将支撑产能出清和新一轮周期的猪价高度,生猪养殖股可以时间换空间。我们用 2022 年预期出栏量测算各家猪企头均市值,温氏股份 4604 元、牧原股份 4325 元、正邦科技 1558 元、天邦股份 2340 元、中粮家佳康2050 元,主流上市猪企估值处于底部区域,我们继续推荐天康生物、中粮家佳康、新希望、温氏股份、牧原股份。4 月白羽祖代更新量同比增长 16.5%,黄羽鸡价格周环比上涨为主。①4 月全国白羽祖代更新量同比增长 16.5%。 本周五,白羽鸡产品价格 10,230 元/吨,周环比下降 0.7%。 中国禽业协会公布 4 月报: 1-4 月全国白羽祖代更新量 42.88 万套,同比下降 5.1%,其中, 4 月祖代更新量 13.19 万套, 同比增长 16.5%; 1-4 月父母代鸡苗销量 1741.07 万套, 同比下降 13.6%, 4 月父母代鸡苗销量 389.96 万套,同比下降28.5%。我们维持 2022 年白羽肉鸡价格温和上涨判断不变。 ②黄羽鸡价格周环比上涨为主。 2020-21 年黄羽鸡行业整体亏损,行业持续去产能, 2022 年黄羽鸡价格有望温和上行。 截至 5 月 20 日,黄羽肉鸡快大鸡均价 6.42 元/斤,周环比涨 4.2%,同比涨 12.8%; 中速鸡均价 7.14元/斤,周环比涨 3.3%,同比涨 4.4%; 土鸡均价 8.3 元/斤,周环比涨2.5%,同比涨 5.5%; 乌骨鸡 7.27 元/斤,周环比跌 0.6%,同比涨 3.9%。4 月饲料景气度维持低位,配合料均价同比涨幅逾 7%。2022 年 4 月,全国工业饲料总产量 2249 万吨,环比降 3.7%,同比降10.8%。 分品种看,猪饲料产量 963 万吨,环比降 4.7%,同比降 15.2%;蛋禽饲料产量 252 万吨,环比降 4.0%,同比降 9.4%;肉禽饲料产量705 万吨,环比降 3.3%,同比降 12.1%;水产饲料产量 190 万吨,环比增 2.7%,同比增 25.2%;反刍动物饲料产量 115 万吨,环比降 7.8%,同比降 4.4%。 1-4 月,猪、蛋禽、肉禽饲料产量同比分别降 3.2%、 2.9%、1.5%;水产、反刍动物饲料产量同比分别增 32.7%、 4.7%。2022 年 4 月,饲料企业配合饲料均价分别为,育肥猪 3.69 元/公斤、蛋鸡高峰 3.4 元/公斤、肉大鸡 3.83 元/公斤、鲤鱼成鱼 5.22 元/公斤;环比变化分别为,肥猪 0.1%、蛋鸡高峰 0.1%、肉大鸡 0.6%、鲤鱼成鱼 0.3%;同比变化分别为,肥猪 7.2%、蛋鸡高峰 9.0%、肉大鸡 10.3%、鲤鱼成鱼 11.7%。 1-4 月,饲料企业配合饲料均价累计同比变化分别为,肥猪 5.0%、蛋鸡高峰 6.5%、肉大鸡 7.5%、鲤鱼成鱼 9.2%。转基因商业化稳步推进,农产品价格有望维持高位。①转基因玉米商业化稳步推进,建议继续关注种业龙头。 截至目前,大北农、隆平高科、先正达均已获得玉米产品安全证书。 由于大北农、隆平高科较先正达更早获得安全证书,从合作伙伴数量和规模层面均处于先发优势。先正达是全球农业科技巨头和中国种业国家队,植保业务全球第一、种子业务全球第三,首次获得 3 款玉米产品安全证书,在未来几年有望逐步体现后发优势。登海种业拥有优质玉米种质资源,而种质资源好坏对转基因品种好坏至关重要,有望充分受益转基因玉米商业化。我们预计,大北农、隆平高科、登海种业、先正达将在我国转基因种业商业化进程中脱颖而出,建议继续关注种业龙头。 ②2022年玉米价格或维持相对高位。 USDA5 月报预测: 22/23 年度全球玉米库消比 25.8%,与 21/22 年度持平,处于 16/17 年度以来底部区域;据我国农业农村部市场预警专家委员会 5 月预测, 22/23 年度全国玉米结余量或降至 4 万吨,结余量较 21/22 年度下降 479 万吨,玉米价格有望维持高位。 ③2022 年小麦价格或维持相对高位。 USDA5 月报预测: 22/23 年度全球小麦库消比 33.9%,较 21/22 年度下降 1.5 个百分点,处于 15/16 年度以来最低水平; 21/22 年度全球(扣除中国)小麦库消比 19.5%,处于 08/09 年度以来低位。由于俄罗斯、乌克兰小麦出口量占全球 30%左右,小麦国际价格走势需持续关注俄乌战争。 ④2022年豆粕价格或维持相对高位。 USDA5 月报预测: 22/23 年度全球大豆库消比 26.4%,较 21/22 年度上升 2.9 个百分点, 22/23 年度全球豆粕库消比 5.5%,较 21/22 年上升 0.1 个百分点,处于 11/12 年度以来低位。据我国农业农村部市场预警专家委员会 5 月预测: 22/23 年度全国大豆结余量 166 万吨,较 21/22 年增加 168 万吨。我们预计 2022 年度豆粕价格将维持高位。风险提示疫情失控;价格下跌超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前220积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前020积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前018积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

1天前218积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

2天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

2天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

2天前020积分

-

低空经济系列报告一:新质生产力,低空新篇章 华安证券 2024-04-22(41页) 附下载

主要观点:新质生产力新引擎,低空经济加速布局低空经济依托低空空域,以通用航空为主体呈现综合经济性,为...

2.47 MB共41页中文简体

2天前020积分

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

2天前120积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

2天前220积分

-

亚辉龙 自产发光收入+50%,持续深化研发能力 华安证券 2024-04-22(4页) 附下载

亚辉龙(688575)主要观点:事件:2024年4月19日,公司发布2023年度报告&2024一季报...

409 KB共4页中文简体

2天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

2天前418积分

-

贝斯特 23年报+24Q1点评:Q1归母净利同比+29%,多梯次布局持续推进 华安证券 2024-04-22(4页) 附下载

附下载")

贝斯特(300580)主要观点:事件概况贝斯特于2024年4月19日发布2023年年报及2024年一...

528.09 KB共4页中文简体

2天前418积分

-

安图生物 2023年发光业务稳健增长,盈利能力稳步提升 华安证券 2024-04-22(4页) 附下载

安图生物(603658)主要观点:事件:公司发布2023年年报及2024年一季报。2023年度公司实...

478.07 KB共4页中文简体

2天前218积分

-

贝达药业 23FY及24Q1延续高增长,多点驱动布局肺癌 华安证券 2024-04-22(5页) 附下载

贝达药业(300558)主要观点:事件12024年4月20日,贝达药业发布2023年年报,报告期内公...

430.44 KB共5页中文简体

2天前218积分

-

安培龙 发力玻璃微熔压力传感器,头部客户数量持续增加 华安证券 2024-04-22(4页) 附下载

安培龙(301413)主要观点:2023年利润短期承压,持续看好公司稳健发展公司发布2023年年报,...

400.33 KB共4页中文简体

2天前218积分

-

策略周报:中央政治局会议定调将为市场和配置指明方向 华安证券 2024-04-22(15页) 附下载

市场观点:关注中央政治局会议定调4月第3周市场波动剧烈,核心在于市场对“分红新规”的初认识与再认识,...

4.72 MB共15页中文简体

2天前210积分

-

有色金属行业周报:工业金属节前普涨,锂电排产持续回暖 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为2.31%。同期上证指数涨幅为1.52%,收报于3065...

1.33 MB共15页中文简体

3天前220积分