轻工制造及纺织服装行业周报:可选消费受疫情冲击显著,关注618大促迎需求释放首创证券2022-05-23.pdf

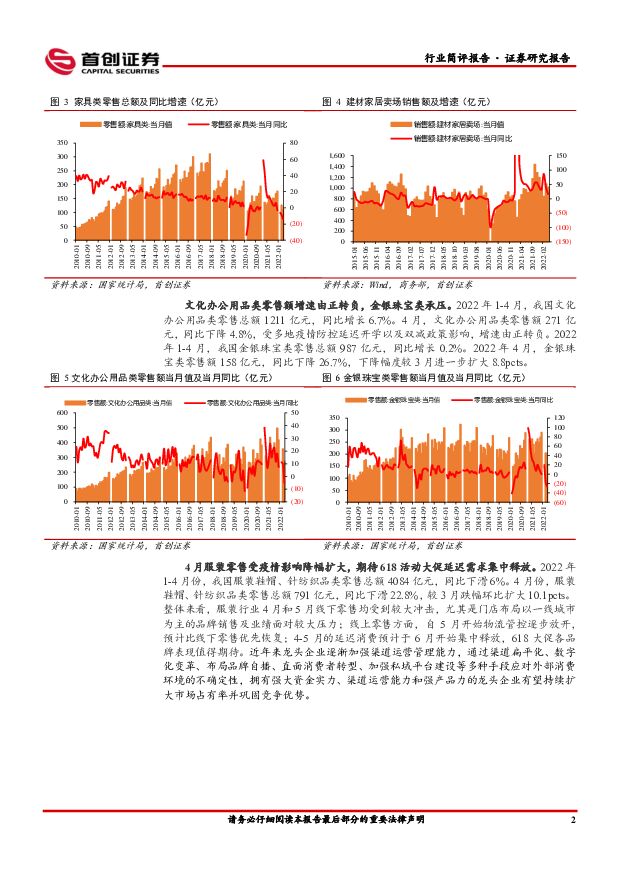

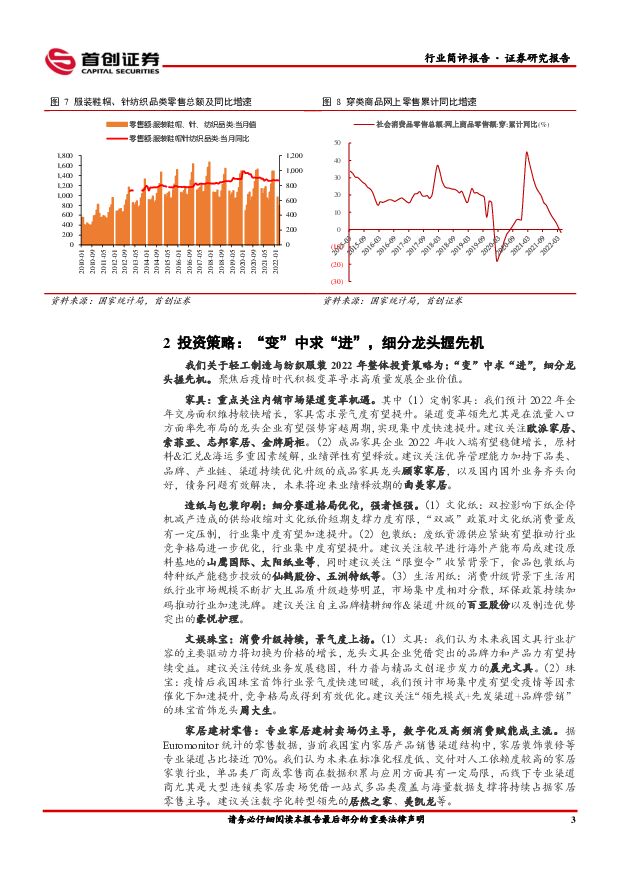

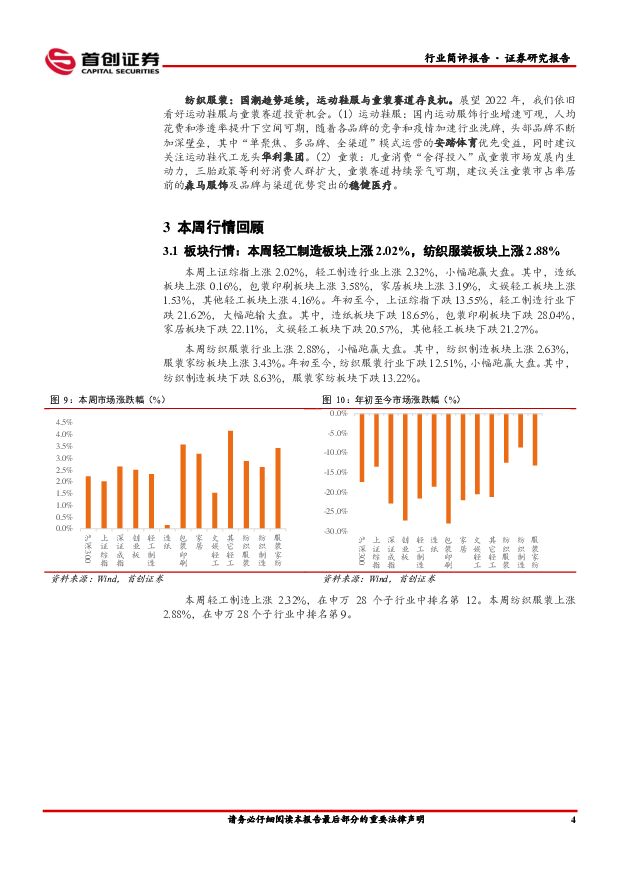

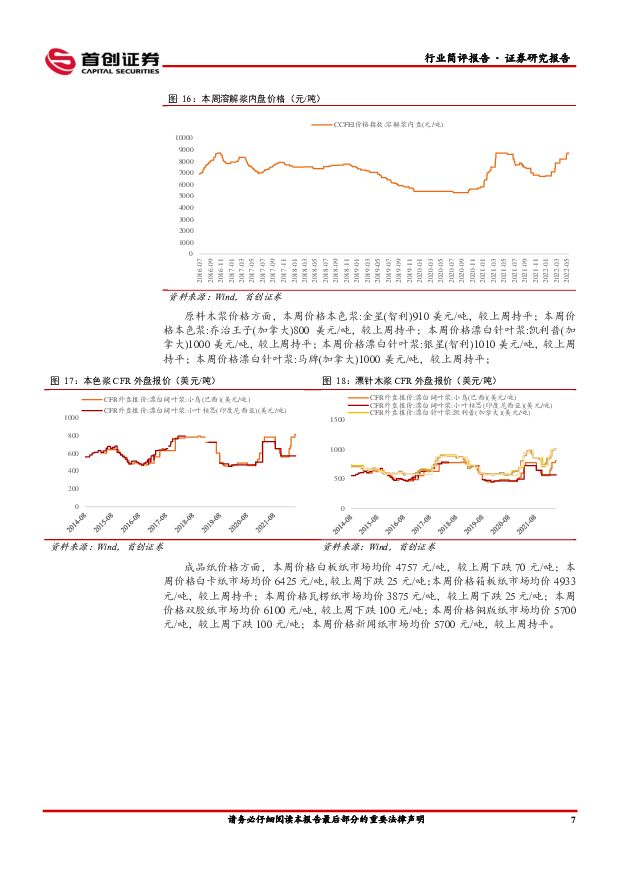

摘要:本周专题: 可选消费受疫情冲击显著,关注 618 大促迎需求释放: 2022年 1-4 月,我国社零总额 138142 亿元,同比下降 0.2%。疫情对社会消费产生显著冲击,可选消费下滑幅度扩大。 其中, 1-4 月家具类零售额为 450 亿元,同比下降 8.9%, 疫情减弱&地产政策缓和有望推动下半年家具板块估值修复;建材家居卖场销售额累计 3939.13 亿元,同比增长37.27%;服装类零售额为 4084 亿元,同比下滑 6%, 随着疫情影响减弱,线上渠道有望优先恢复, 6 月大促预计迎来消费需求集中释放。建议关注稳增长&低估值投资主线,优选具有α属性的细分赛道龙头。2022 年度投资策略:“变”中求“进”,细分龙头握先机。家具:重点关注内销市场渠道变革机遇。其中,定制家具板块建议关注欧派家居、索菲亚、志邦家居、金牌厨柜;成品家具板块建议关注顾家家居、曲美家居等。造纸与包装印刷板块:细分赛道格局优化,强者恒强。建议关注太阳纸业、山鹰国际、仙鹤股份、五洲特纸、百亚股份、豪悦护理等。文娱珠宝板块:消费升级持续,景气度上扬。建议关注晨光文具和周大生等。家居建材零售:专业家居建材卖场仍主导,数字化及高频消费赋能成主流。建议关注数字化转型领先的居然之家、美凯龙。纺织服装:国潮趋势延续,运动鞋服与童装赛道存良机。建议关注安踏体育、华利集团、森马服饰、稳健医疗、及波司登等。本周行情回顾: 本周上证综指上涨 2.02%,轻工制造行业上涨 2.32%,小幅跑赢大盘。本周纺织服装行业上涨 2.88%,小幅跑赢大盘。 其中,造纸板块上涨 0.16%,包装印刷板块上涨 3.58%,家居板块上涨 3.19%,文娱轻工板块上涨 1.53%,其他轻工板块上涨 4.16%。纺织制造板块上涨 2.63%,服装家纺板块上涨 3.43%。 本周轻工制造行业涨幅前三为熊猫金控( 23.21%)、鸿博股份( 19.02%)、爱迪尔( 17.14%);跌幅前三为海鸥住工( -10.4%)、江山欧派( -6.93%)、共创草坪( -5.24%)。 纺织服装行业涨幅前三为探路者( 34.56%)、中潜股份( 29.62%)、三夫户外( 22.57%);跌幅前三为上海三毛( -9.73%)、安奈儿( -7.4%)、巨星农牧( -6.62%)。一周重点数据跟踪: 本周价格溶解浆内盘 8700 元/吨,较上周持平。 白板纸/白卡纸/瓦楞纸/双胶纸/铜版纸较上周下跌 70/25/25/100/100 元/吨至 4757/6425/3875/6100/5700 元/吨,其他纸种均较上周持平。本周 30 大中城市商品房成交套数 21010 套,较上周上涨 61%;本周 30 大中城市商品房成交面积 225 万平方米,较上周上涨 64%。本周中国棉花价格指数: 328 为 22105 元/吨,较上周下跌 184 元/吨; Cotlook:A 指数:1%关税为 25517 元/吨,较上周下跌 187 元/吨; 棉花期货:本周郑交所棉花期货收盘价为 21265 元/吨,较上周下跌 55 元/吨;纽交所棉花期货收盘价为 143.00 美分/磅,较上周下跌 2.43 美分/磅。风险提示: 原料价格大幅波动;终端需求萎靡风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

2小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

2小时前020积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

2小时前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

2小时前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

2小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

2小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

2小时前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

2小时前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

2小时前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

2小时前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

2天前320积分

-

消费基础设施公募REITs:回归商业本质 实现资产价值 戴德梁行 2024-04-16(50页) 附下载

Q:“喜欢逛什么样的商场”学生说“我喜欢有地铁、交通比较方便的商场,人多热闹的、吃喝玩乐可以在一个商...

3.04 MB共50页中文简体

2天前220积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

2天前320积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

2天前420积分

-

消费电子:显示面板持续景气,NVIDIA GB200、小米SU 7推升行业热度 南京证券 2024-04-15(15页) 附下载

附下载")

本月(2024/2/28-2024/3/28)上证综指小幅上涨1.79%,深圳成指持续上涨3.27%...

1.5 MB共15页中文简体

2天前220积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分