徽酒深度:虎啸风生,谁主沉浮东海证券2022-05-23.pdf

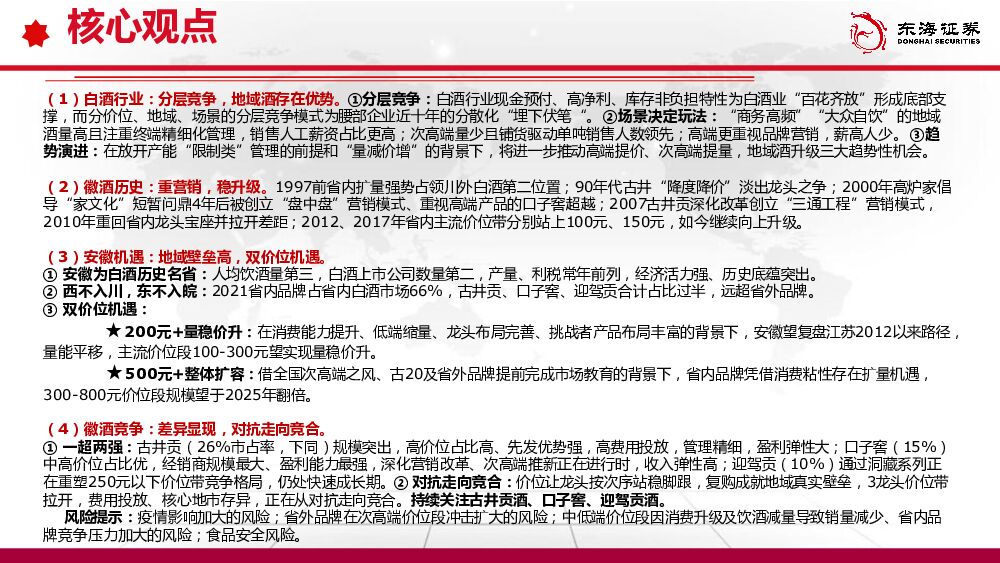

摘要:(1)白酒行业:分层竞争,地域酒存在优势。①分层竞争:白酒行业现金预付、高净利、库存非负担特性为白酒业“百花齐放”形成底部支撑,而分价位、地域、场景的分层竞争模式为腰部企业近十年的分散化“埋下伏笔“。②场景决定玩法:“商务高频”“大众自饮”的地域酒量高且注重终端精细化管理,销售人工薪资占比更高;次高端量少且铺货驱动单吨销售人数领先;高端更重视品牌营销,薪高人少。③趋势演进:在放开产能“限制类”管理的前提和“量减价增”的背景下,将进一步推动高端提价、次高端提量,地域酒升级三大趋势性机会。(2)徽酒历史:重营销,稳升级。1997前省内扩量强势占领川外白酒第二位置;90年代古井“降度降价”淡出龙头之争;2000年高炉家倡导“家文化”短暂问鼎4年后被创立“盘中盘”营销模式、重视高端产品的口子窖超越;2007古井贡深化改革创立“三通工程”营销模式,2010年重回省内龙头宝座并拉开差距;2012、2017年省内主流价位带分别站上100元、150元,如今继续向上升级。(3)安徽机遇:地域壁垒高,双价位机遇。①安徽为白酒历史名省:人均饮酒量第三,白酒上市公司数量第二,产量、利税常年前列,经济活力强、历史底蕴突出。②西不入川,东不入皖:2021省内品牌占省内白酒市场66%,古井贡、口子窖、迎驾贡合计占比过半,远超省外品牌。③双价位机遇:200元+量稳价升:在消费能力提升、低端缩量、龙头布局完善、挑战者产品布局丰富的背景下,安徽望复盘江苏2012以来路径,量能平移,主流价位段100-300元望实现量稳价升。500元+整体扩容:借全国次高端之风、古20及省外品牌提前完成市场教育的背景下,省内品牌凭借消费粘性存在扩量机遇,300-800元价位段规模望于2025年翻倍。(4)徽酒竞争:差异显现,对抗走向竞合。①一超两强:古井贡(26%市占率,下同)规模突出,高价位占比高、先发优势强,高费用投放,管理精细,盈利弹性大;口子窖(15%)中高价位占比优,经销商规模最大、盈利能力最强,深化营销改革、次高端推新正在进行时,收入弹性高;迎驾贡(10%)通过洞藏系列正在重塑250元以下价位带竞争格局,仍处快速成长期。②对抗走向竞合:价位让龙头按次序站稳脚跟,复购成就地域真实壁垒,3龙头价位带拉开,费用投放、核心地市存异,正在从对抗走向竞合。持续关注古井贡酒、口子窖、迎驾贡酒。风险提示:疫情影响加大的风险;省外品牌在次高端价位段冲击扩大的风险;中低端价位段因消费升级及饮酒减量导致销量减少、省内品牌竞争压力加大的风险;食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1天前220积分

-

食品饮料行业周报:关注淡季批价表现及业绩催化 东海证券 2024-04-22(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨0.74%,跑输沪深300指数1.15个百分点,在31个...

1.04 MB共11页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

1天前020积分

-

美容护理行业周报:多家公司披露业绩,珀莱雅表现亮眼 东海证券 2024-04-22(9页) 附下载

投资要点:市场表现:(1)美容护理板块:本周沪深300指数上涨1.89%,申万美容护理指数下跌1.7...

414.27 KB共9页中文简体

1天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单饱满、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发布2023...

1.52 MB共12页中文简体

1天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

投资要点:本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发...

1.52 MB共12页中文简体

1天前220积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

1天前220积分

-

电子行业周报:2024Q1全球智能手机出货量同比增长7.8%,台积电一季度业绩符合预期 东海证券 2024-04-22(17页) 附下载

附下载")

投资要点:电子板块观点:2024Q1全球智能手机出货量同比增长7.8%,国产品牌竞争力显著上升;受A...

1.1 MB共17页中文简体

1天前220积分

-

非银金融行业周报:政策优化助推资本市场发展,新能源车险新规有望改善盈利能力 东海证券 2024-04-22(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数上涨3%,相较沪深300超涨1.1pp,其中券商与保险指数呈现同步上...

471.93 KB共9页中文简体

1天前020积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

1天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

1天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

1天前418积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

1天前218积分

-

金徽酒 产品结构持续升级,现金流增速优于收入 国信证券 2024-04-22(6页) 附下载

金徽酒(603919)核心观点事件:公司发布2024年第一季度报告,2024Q1公司实现营业总收入1...

800.61 KB共6页中文简体

1天前218积分

-

金徽酒 金徽酒2024年一季报点评:产品升级显著,蓄力高质量发展 上海证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)投资摘要事件概述4月19日,金徽酒发布2024年一季度业绩。24Q1公司实现营...

740 KB共4页中文简体

1天前418积分

-

金徽酒 一季度开门红表现稳健,产品结构持续优化 太平洋 2024-04-22(5页) 附下载

金徽酒(603919)事件:金徽酒发布2024年一季报,2024Q1实现营收10.76亿元,同比+2...

617.2 KB共5页中文简体

1天前218积分