农林牧渔行业周报(5月第3周):生猪养殖时间换空间,种植链条延续高景气浙商证券2022-05-23.pdf

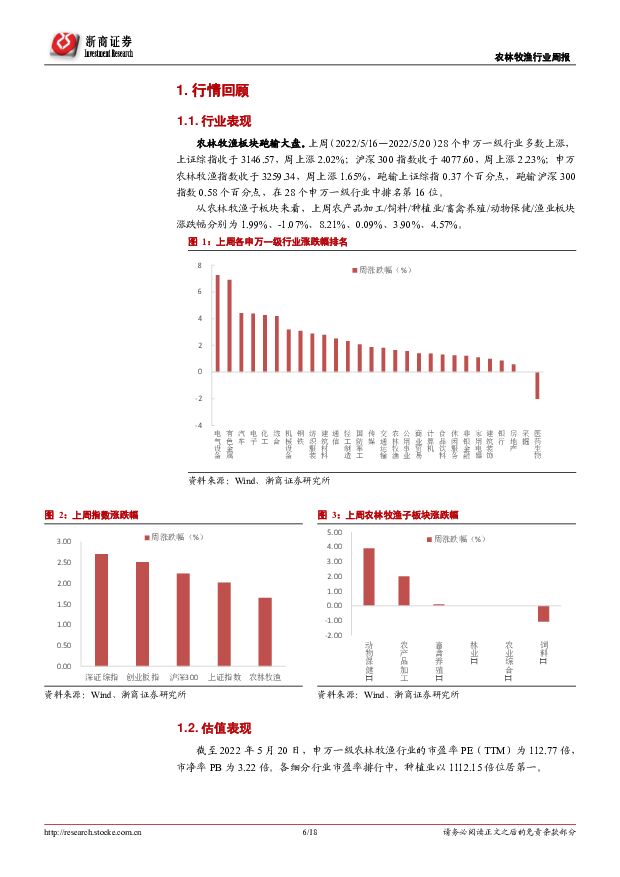

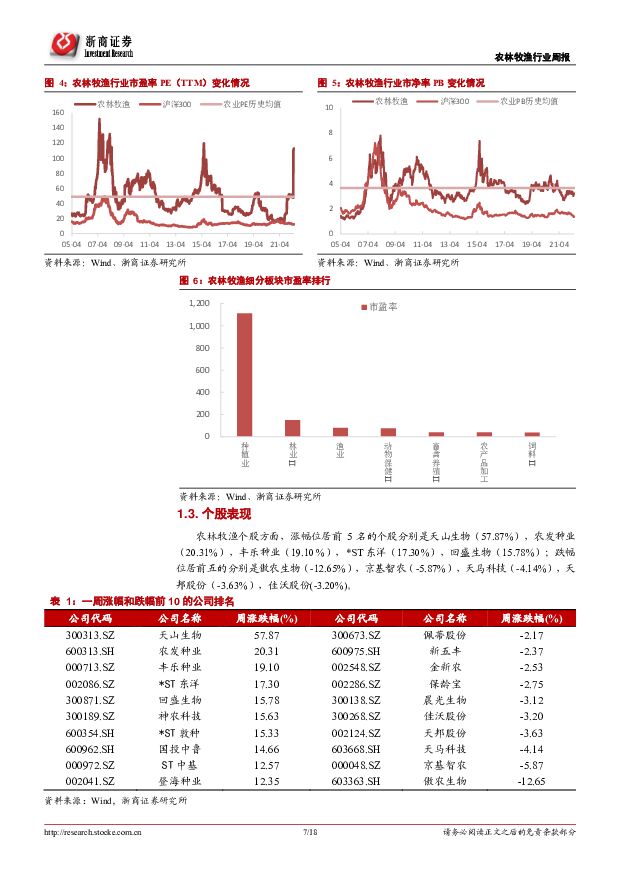

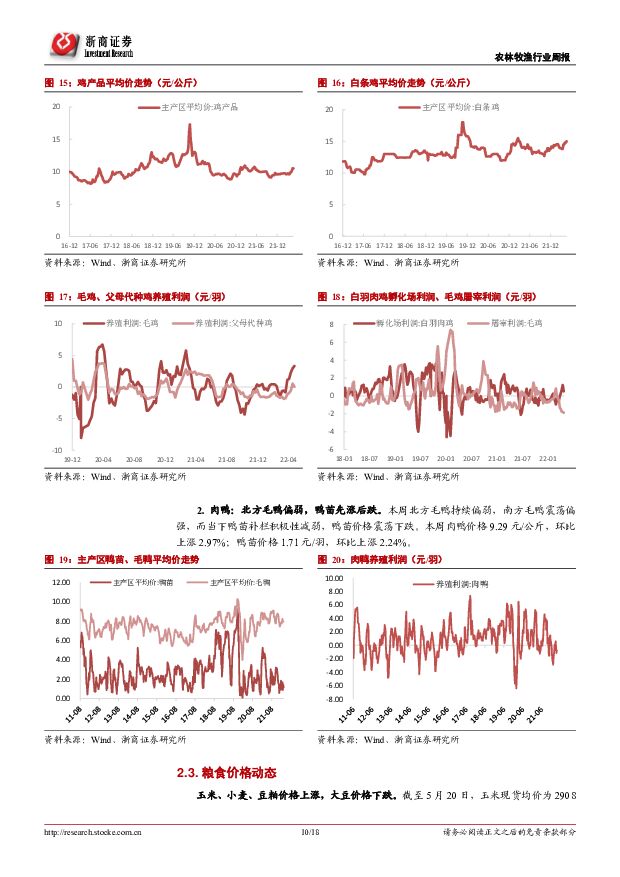

摘要:投资要点本周行情回顾农林牧渔板块跑输大盘。上周(2022/5/16—2022/5/20)沪深300指数上涨2.23%,同期申万农林牧渔指数上涨1.65%,跑输沪深300指数0.58个百分点,在28个申万一级行业中排名第16位。从农林牧渔子板块来看,上周农产品加工/饲料/种植业/畜禽养殖/动物保健/渔业板块涨跌幅分别为1.99%、-1.07%、8.21%、0.09%、3.90%、4.57%。本周核心观点【生猪养殖】时间换空间据博亚和讯统计,本周全国生猪均价15.56元/kg,环比上涨3.62%,同比下跌16.55%;自繁出栏亏损175.24元/头,环比减亏25.99%,同比下降200.57%;外购养殖出栏盈利31.06元/头,环比增加193.81%,同比增加103.51%。短期猪价或震荡调整。近期猪价上涨一方面由于年初新生健仔数减少,对应当前可供出栏生猪减量,另一方面是由疫情防控导致调运受阻,部分处于封控的家庭对高价生活物资的接受度提高,此外,广东地区自五一之后禁止外省猪源调入,本地猪价上涨带动周边省份猪价上行。但终端消费暂并无明显提振,预计猪价越过行业成本线之后,上涨势头有所放缓。本轮猪价上涨或在三季度末见顶,四季度小幅回落。一方面去年冬季以来行业母猪整体生产性能优化,加上气温上升后仔猪成活率提高,据博亚和讯统计,4月份断奶仔猪供应量环比增加2.88%,预计5月断奶仔猪供应量变动不大,近月的新生仔猪数增加对应今年四季度生猪出栏增长。另一方面,饲料原材料价格回落,加上市场看好秋冬季出栏价格,养户补栏积极性增加,部分散户开始了压栏增重,将会进一步增加四季度市场猪肉供应压力。如何看待市场的博弈?市场担忧的是今年下半年养殖回暖刺激补栏,能繁母猪存栏若环比连续增加将压低明年下半年猪价。但我们认为根据当下猪价的超预期脉冲、一季度母猪料同比近30%的下滑、圆环和伪狂犬等非强免疫苗批签发数同比超30%的下滑判断,行业实际产能去化幅度或超出8.4%的水平。其次当前猪价仍低于大多数养户成本线,而国际地缘政治冲突仍在,玉米、豆粕等饲料原材料价格或在下半年再度冲高,加剧养殖亏损,行业产能去化有望再度开启,新的景气周期或在明年二季度开启。【白羽肉鸡】上游供给加速去化中据博亚和讯监测,本周主产区毛鸡均价9.05元/公斤,环比上涨0.11%,同比下跌1.52%;鸡肉产品综合售价10.23元/公斤,环比下跌0.68%;鸡苗价格2.57元/羽,环比下跌0.77%。我们认为,5月下旬市场肉毛鸡供应量逐渐增加,而鸡肉产品走货缓慢,疫情导致主要消费渠道受损,鸡肉消费继续疲弱,预计毛鸡价格将维持偏弱运行。下游养殖利润下滑乃至亏损或倒逼上游产能出清。此外,2022年初以来,美国爆发禽流感已经蔓延至全美24个州、92个县,导致超过2700万只禽鸟被宰杀,且尚未出现明显缓解趋势。目前我国白羽肉鸡种源进口依赖程度仍较高,2021年70%白羽种鸡来自海外进口,其中57%来自美国进口,美国再度爆发禽流感或加剧国内种鸡供应风险。引种放缓,加上2021年强制换羽的双重因素影响,以及在疫情影响减弱叠加消费刺激政策提升需求下,国内禽类价格有望从当前熊市中逐步抬头,行业景气反转有望超预期。【种植链条】全球粮食供应趋紧,种植链条延续景气截止2022年5月20日,国际CBOT小麦、玉米、大豆价格分别为1169、779、1705美分/蒲式耳,相较年初分别上涨54.19%、32.16%、25.80%;国内小麦、玉米、大豆现货均价分别为3247、2908、5793元/吨,相较年初分别上涨14.12、6.28%、10.94%。供应趋紧+贸易限制+成本上升,国际粮价或维持震荡偏强。(1)全球粮食供应趋紧。一方面俄乌冲突影响乌克兰小麦、玉米新季生产和出口;另一方面印度、南美、澳大利亚等多地遭遇干旱、洪灾等恶劣气候,影响粮食生产。(2)贸易限制。5月13日印度政府发布通知将执行小麦出口禁令,意在保障国内小麦供应及维持粮价稳定。此前印度受国内小麦减产预期和贸易商收购影响,小麦价格逼近10年来最高水平。俄乌冲突导致粮食保护主义升温,被动采取粮食出口管制将影响全球粮食贸易,进一步推升农产品价格。(3)成本上升。原油、天然气等能源价格上涨导致下游化肥、农药等农资成本上升,也导致交通运输的油费上涨,进而正向影响到粮食价格。国内粮食价格后市走势如何?(1)小麦价格或企稳,高品质小麦有涨价可能。中国小麦以自给自足为主,进口依赖低,受到国际小麦涨价的影响较小。但由于去年冬小麦播期延后加上今年二季度受到拉尼娜气候干扰,预计今年小麦单产水平和品质低于往年,高品质小麦有涨价可能。(2)玉米供需缺口仍在,景气度或延续。东北受疫情影响春耕进度,增加大豆种植压缩玉米播种面积,乌克兰玉米减产或影响对我国的出口,下游养殖回暖刺激饲料需求回升,预计国内玉米价格仍将维持在高位震荡。(3)大豆进口成本上升,豆粕价格或震荡偏强。4月后国内大豆到港量上升和储备拍卖,导致大豆及豆粕库存均明显回升,预计6-7月到港量将逐渐下滑,三季度国内豆粕或向供应紧张转变。全球小麦价格上涨带来比价提振,支撑美豆价格持续上涨,导致国内进口大豆成本不断攀升,油厂压榨亏损叠加下半年饲用需求改善,或将支撑国内豆粕价格再度冲高。投资建议【生猪养殖】我们认为上市猪企在2022Q1进行生产性生物资产减值、计提存货跌价准备,为后续的经营改善打下基础,同时板块近期回调已经充分释放风险,板块到了非常值得投资的位置。养殖寒冬,首推“资金链安全”和“出栏可预期”的龙头牧原股份、温氏股份,其次推荐兼具安全边际和成长性的二线黑马新五丰。【白羽肉鸡】下游深度亏损抑制补栏积极性,或倒逼种鸡场主动去产能,美国禽流感爆发或影响白羽鸡种源进口,加剧种鸡供应风险,白羽鸡周期或在酝酿启动。推荐关注布局全产业链业务的企业,以及上游主营鸡苗销售业务的弹性标的。【动保】板块受猪价拖累已跌至合理区间,当前猪价上行或提升下游免疫积极性,动保企业业绩有望迎来环比逐季改善,板块有望估值修复,建议低位布局。推荐关注亚单位疫苗研发优势明显的普莱柯,以及产品储备丰富的行业龙头。【种植链条】关注直接受益粮价上涨的标的;粮价上涨带动种业景气度上升,推荐关注大北农(转基因性状储备丰富)、隆平高科(玉米和水稻种子龙头)。风险提示新冠疫情蔓延风险,国际局势变动风险,政策落地不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

50分钟前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

50分钟前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

50分钟前020积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

51分钟前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前218积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前018积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

附下载")

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

1天前218积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前218积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

3天前420积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

3天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

3天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

3天前020积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

4天前420积分

-

农产品研究跟踪系列报告(105):统计局公布2024Q1末能繁存栏环比去化3.6%,看好生猪下半年景气上行 国信证券 2024-04-21(27页) 附下载

:统计局公布2024Q1末能繁存栏环比去化3.6%,看好生猪下半年景气上行 国信证券 2024-04-21(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.11 MB共27页中文简体

4天前520积分

-

农林牧渔行业周报:能繁去化至低位,猪鸡共振向上积极布局 开源证券 2024-04-21(14页) 附下载

附下载")

周观察:能繁去化至低位,猪鸡共振向上积极布局生猪:能繁去化至低位,猪价阶段性承压更有利于2024H2...

1.9 MB共14页中文简体

4天前220积分

-

农林牧渔行业点评报告:白鸡价格中枢抬升,猪周期反转受益共振向上 开源证券 2024-04-19(14页) 附下载

附下载")

白鸡价格中枢抬升,猪周期反转受益共振向上白羽鸡:白鸡价格中枢抬升,猪周期反转受益共振向上。据博亚和讯...

1.73 MB共14页中文简体

4天前220积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

4天前420积分