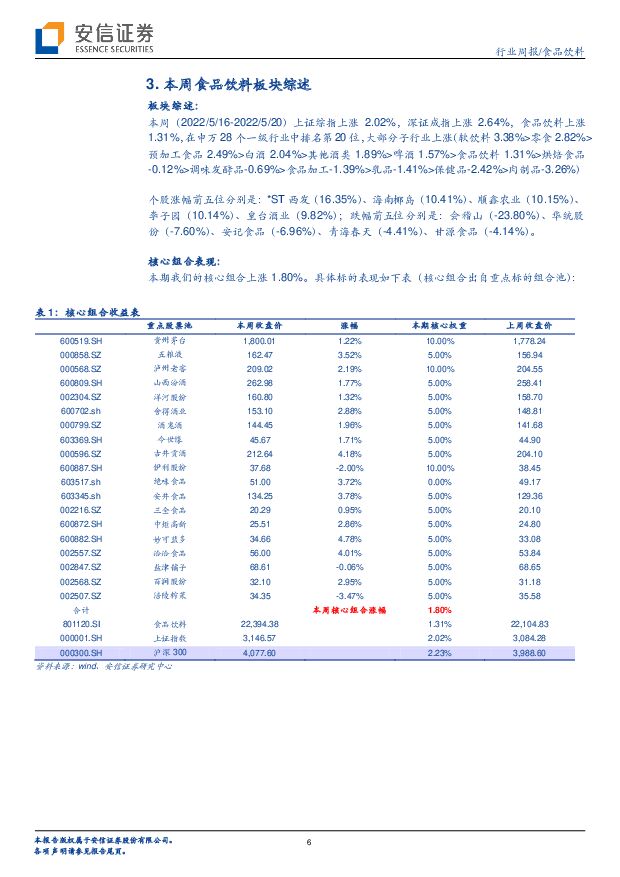

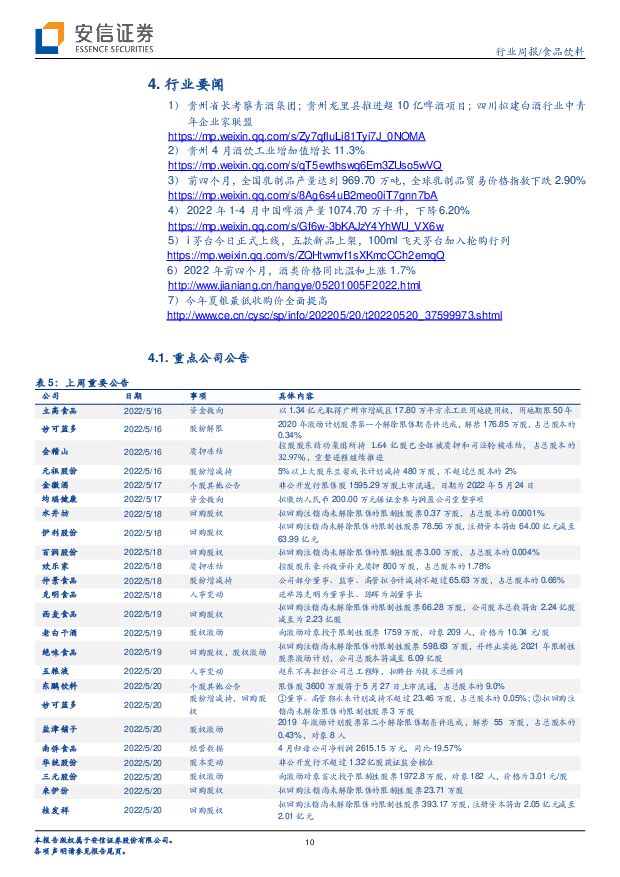

食品饮料周专题:板块相对估值有回归,刺激政策落地及茅台批价上涨将提振复苏预期安信证券2022-05-23.pdf

摘要:通过对历史估值数据进行梳理,我们发现2020年疫情以来食饮、白酒相对估值有抬升。2017年至今数据显示,相对于沪深300,食饮、白酒相对估值(板块PE/沪深300PE)平均值分别为2.72和2.59。数据可以分为两个阶段:1)2017年至2020年3月期间,相对估值倍数低于平均值;2)2020年3月以后,相对估值明显高于平均值,我们认为白酒及食饮相对估值提升与疫情后体现出来的业绩确定性和恢复弹性有关。短期看5月以来食饮板块相对估值有所回归。4月成长板块大幅下跌导致白酒和食饮板块相对估值大幅提升,而进入5月以后复产复工、宏观政策预期等事件催化下,成长股有较为明显反弹。相较于4月,进入5月以后板块相对估值回归至平均值水平。从我们与投资者沟通情况来看,市场对消费的关注度也再度提升。近期刺激政策频繁落地。5月20日,人民银行授权全国银行间同业拆借中心公布1年期LPR为3.7%,保持不变;5年期以上LPR为4.45%,下调15bp,意在稳定房地产市场、宽信用,各地也有地产政策放松。消费作为经济恢复的“后周期”,是经济回暖、消费意愿提升的结果,各地消费刺激政策的出台对于消费恢复预期的提振有所帮助。与2020年不同,此次动销启动或慢于彼时。结合我们渠道和市场调研,目前场景的限制仍然存在,渠道商和终端对于消费积极性仍弱,普遍预期不会出现类似2020年5月和10月明显的补偿性消费。我们认为,疫情对消费的各个环节如上游成本、开工生产、物流配送、终端需求均产生影响,消费恢复节奏和强度也大概率会弱于2020年时。但我们认为,在复苏初期或会存在区域上的不平衡状态,主要依据则是取决于当地防疫政策和经济刺激手段,目前江浙皖等地或后续表现较好,因为随着上海疫情管控取得胜利、外溢压力明显减轻,防控措施会有明显改观;同时近期这些地区出台手段较为强的地产等刺激政策。近期茅台批价有所升温,散飞从前期的2650元左右上涨至2750元以上,原箱茅台从2800元上涨至3000元左右。或与端午临近整体需求提振有关,现在疫情有改善、电商正式运行给经销商吃下定心丸,发货节奏上5月计划仍未到,所以在终端需求提振下茅台批价有所回暖。茅台批价的上涨对于消费投资热情的提振有一定帮助。投资策略:相对估值回归后板块性价比逐渐提升,继续推荐场景复苏板块。当下重点寻找复苏中的确定性和弹性,在疫情复苏初期市场对收入预期比较谨慎,用于大众宴席的区域性白酒和餐饮相关确定性高;场景约束条件放开后聚饮等场景具有较高恢复弹性,如啤酒等板块受益较多。具体推荐标的:按照场景复苏和财富效应演绎逻辑布局区域酒、高端、次高端,区域酒推荐洋河股份、古井贡酒、今世缘、伊力特,关注迎驾贡酒、老白干酒;高端酒推荐五粮液、贵州茅台、泸州老窖;次高端已经超跌但基本面要看经销商信心恢复进度,重点推荐确定性强的山西汾酒、招商进程仍在初期的舍得酒业,推荐酒鬼酒、水井坊。大众品方面,优先推荐场景复苏弹性大的啤酒板块,推荐青岛啤酒、重庆啤酒、华润啤酒、燕京啤酒等;食品中建议以中长期视角看竞争壁垒强化的龙头,如安井食品、绝味食品、安琪酵母、洽洽食品、涪陵榨菜等,对于疫情受益类子版块建议在受益和低基数的交集中寻找标的,如上海梅林、天味食品等。风险提示:疫情影响可能反复;需求恢复不够强劲;食品安全问题

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

5小时前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

5小时前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前220积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

2天前220积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

2天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

2天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

2天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

2天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

2天前120积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

2天前220积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

2天前220积分