农林牧渔周报(第19期):新周期向上叠加估值底部,继续推荐养殖太平洋2022-05-23.pdf

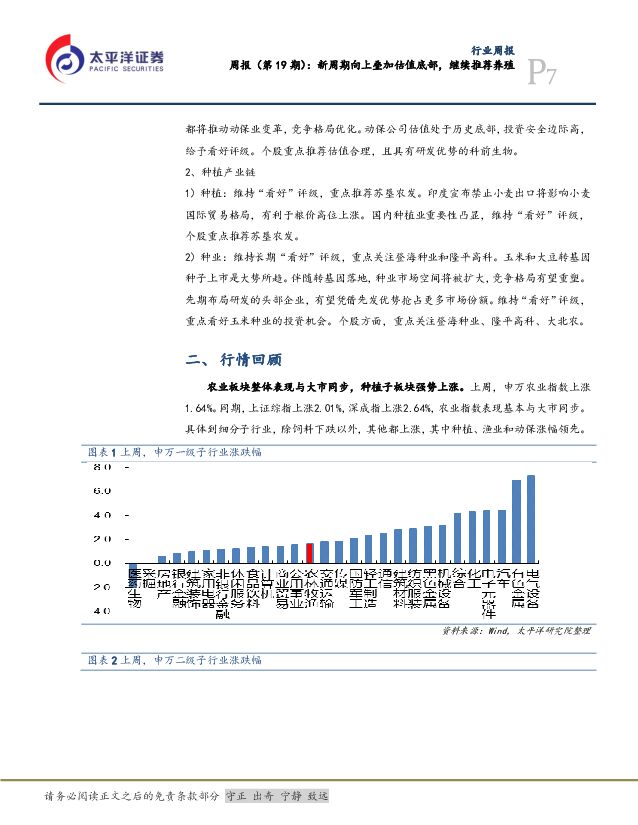

摘要:一、核心观点评级及策略:猪价底部大幅上涨,未来周期向上趋势可期。养殖个股头均市值等指标处于底部,投资安全边际高,继续“看好”生猪养殖,推荐四朵金猪。肉鸡行业连续两年的产能去化效果逐渐显现,产品价格预计在成本线上方震荡上行。当前产业链各环节盈利良好,建议关注肉鸡板块底部配置机会。粮价中长期内或持续高位运行,带动种植业盈利中枢上升,维持行业“看好”评级。1、养殖产业链1)生猪行业:维持“看好”评级,继续推荐四朵金猪。上周,江西省生猪出场价15.94元/公斤,周涨0.44元;仔猪34.33元/公斤,周涨1.24元;二元母猪33.68元/公斤,周涨0.04元。自繁自养模式预估头均亏损175元,较上周少亏61元。参照过去几轮周期,我们认为,在养殖产能去化的基础上,未来猪价周期向上趋势已经形成,这值得市场重视。从头均市值等指标来看,养殖个股估值处于底部,投资安全边际高,因此维持养殖“看好”评级,继续推荐四朵金猪,牧原股份、天康生物、金新农和唐人神,一并关注温氏、傲农生物、巨星农牧、新五丰、天邦。2)白鸡行业:维持看好评级,重点推荐益生和民和。上周,主产区鸡苗均价2.58元/羽,周跌0.1元;毛鸡均价4.46元/公斤,周跌0.03元。产能方面,4月末父母代在产存栏环增5.99%,同减12.33%,低于常年均值约6%。从产能角度看,预计5-6月份肉鸡供给偏紧,因此价格进一步回调压力较小,大概率会在成本线上方偏强上行。此外,欧美国家近期爆发高致病性禽流感疫情或影响国内引种,行业供给收缩和价格中期上涨预期在增强。家禽公司估值指标回落至历史底部,强烈建议关注肉鸡板块的底部配置机会。个股重点关注民和股份、益生股份和圣农发展。2)黄鸡行业:维持“看好”评级,重点推荐立华股份。4月份,立华黄鸡售价12.32元/公斤,月跌0.49元/公斤;温氏黄鸡售价13.31元/公斤,月跌0.13元/公斤。4月末,全国父母代种鸡在产存栏环减4.45%,同减10.01%,较常年均值水平低5%。产能角度看,黄鸡5-6月供给偏紧,鸡价或震荡上涨。中长期来看,环保约束和活禽改冰鲜将抬高行业门槛,推动中小产能退出和竞争格局优化。维持行业“看好”评级,重点推荐立华股份,关注温氏股份和湘佳股份。3)动保:给予看好评级,重点推荐科前生物。猪周期反转,疫苗景气将确定性回升。中长期来看,养殖规模化水平提升、疫苗技术升级和新产品上市都将带动动保市场扩容,同时新版GMP证书认证、饲料禁抗和养殖限抗、以及养殖业生物安防水平的提升,都将推动动保业变革,竞争格局优化。动保公司估值处于历史底部,投资安全边际高,给予看好评级。个股重点推荐估值合理,且具有研发优势的科前生物。2、种植产业链1)种植:维持“看好”评级,重点推荐苏垦农发。印度宣布禁止小麦出口将影响小麦国际贸易格局,有利于粮价高位上涨。国内种植业重要性凸显,维持“看好”评级,个股重点推荐苏垦农发。2)种业:维持长期“看好”评级,重点关注登海种业和隆平高科。玉米和大豆转基因种子上市是大势所趋。伴随转基因落地,种业市场空间将被扩大,竞争格局有望重塑。先期布局研发的头部企业,有望凭借先发优势抢占更多市场份额。维持“看好”评级,重点看好玉米种业的投资机会。个股方面,重点关注登海种业、隆平高科、大北农。二、市场回顾农业板块整体表现与大市同步,种植子板块强势上涨。1、上周,申万农业指数上涨1.64%。同期,上证综指上涨2.01%,深成指上涨2.64%,农业指数表现基本与大市同步。2、具体到细分子行业,除饲料下跌以外,其他都上涨,其中种植、渔业和动保涨幅领先;3、前10大涨幅个股主要集中在种植板块,前10大跌幅个股集中在养殖板块。涨幅前3名个股依次为东方海洋、农发种业和双塔食品三、行业数据生猪:第20周,江西省生猪出厂价15.94元/公斤,周涨0.44元/公斤;第20周,全国生猪主产区自繁自养头均亏损175元,较上周少亏61元。截至2022年3月底,全国能繁母猪存栏量4185万头,月环减0.98%;肉鸡:第20周,山东烟台产区鸡苗均价2.58元/羽,周跌0.1元;白羽肉毛鸡棚前均价4.46元/斤,周跌0.03元;第20周,肉鸡养殖环节单羽盈利1.37元,较上周少盈0.36元;饲料:第20周,肉鸡料均价3.93元/公斤,周环比持平;育肥猪料价格3.80元/公斤,周环比持平;水产品:第20周,山东威海大宗批发市场海参/扇贝/对虾/鲍鱼价格为180/10/310/100元/公斤,周环比持平;粮食及其他:第20周,南宁白糖现货5896元/吨,周涨80元;中国328级棉花22200元/吨,周跌115元;国内玉米收购2808元/吨,周环比持平;国内豆粕现货4339元/吨,周涨147元;第20周,国内小麦现货3246元/吨,周涨15元;国内粳稻均价2776元/吨,周环比持平;四、风险提示突发疫病、畜禽、水产价格、玉米等原料价格变化不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

2小时前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

2小时前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

2小时前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

2小时前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

2小时前018积分

-

卡莱特 海外布局成效显著,高毛利产品收入大幅增长 太平洋 2024-04-24(5页) 附下载

卡莱特(301391)事件:公司发布2023年及2024年一季报业绩。2023年:营业收入10.20...

595.55 KB共5页中文简体

2小时前018积分

-

百诚医药 业绩维持高速增长,自研转化成果不断展现 太平洋 2024-04-24(4页) 附下载

百诚医药(301096)事件:4月22日,公司发布2023年年报及2024年一季报,2023年全年及...

600.07 KB共4页中文简体

2小时前018积分

-

百诚医药 业绩维持高速增长,自研转化成果不断展现 太平洋 2024-04-24(4页) 附下载

百诚医药(301096)事件:4月22日,公司发布2023年年报及2024年一季报,2023年全年及...

600.07 KB共4页中文简体

2小时前018积分

-

登海种业 年报点评:主业增长良好,推动2023年业绩上升 太平洋 2024-04-24(6页) 附下载

登海种业(002041)事件:公司近日发布2023年报。2023年,实现营收15.52亿元,同增17...

620.85 KB共6页中文简体

2小时前018积分

-

登海种业 年报点评:主业增长良好,推动2023年业绩上升 太平洋 2024-04-24(6页) 附下载

登海种业(002041)事件:公司近日发布2023年报。2023年,实现营收15.52亿元,同增17...

620.85 KB共6页中文简体

2小时前018积分

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

1天前220积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

1天前220积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分