食品饮料行业研究周报:从线上销售角度看食饮申港证券2022-05-23.pdf

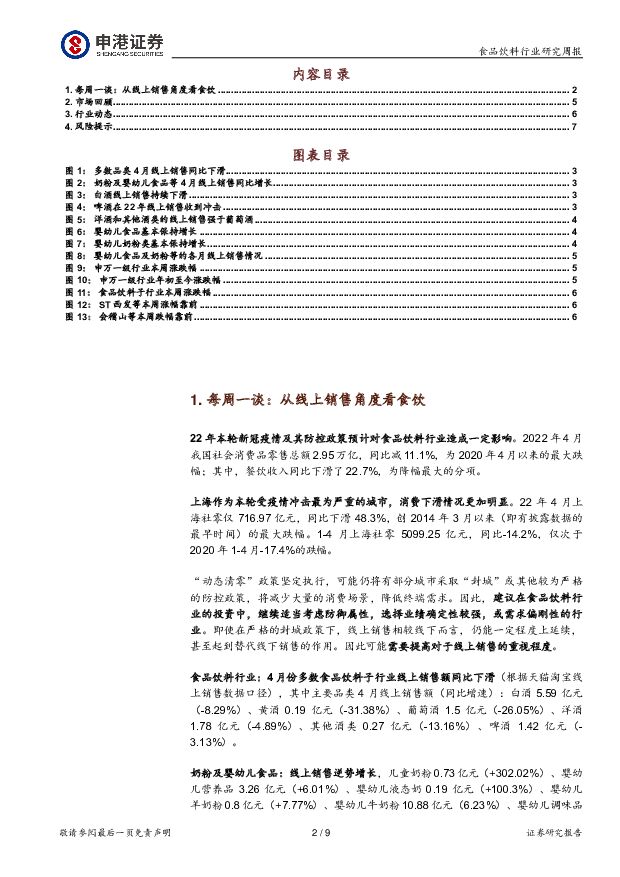

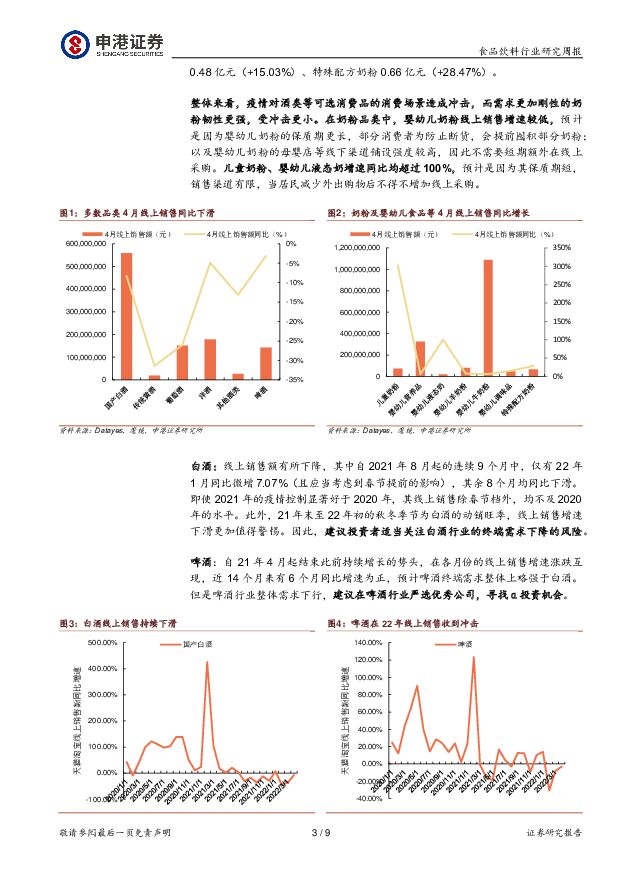

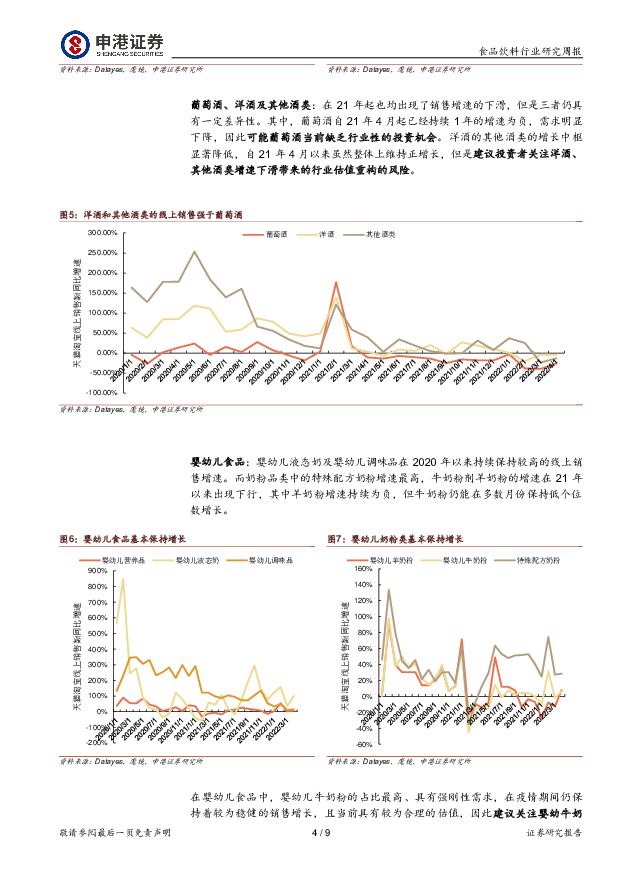

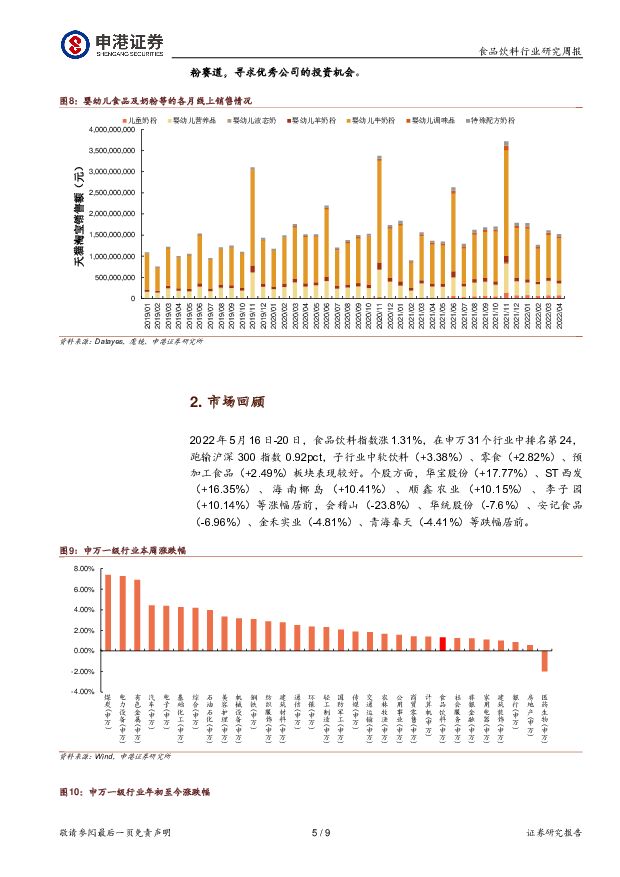

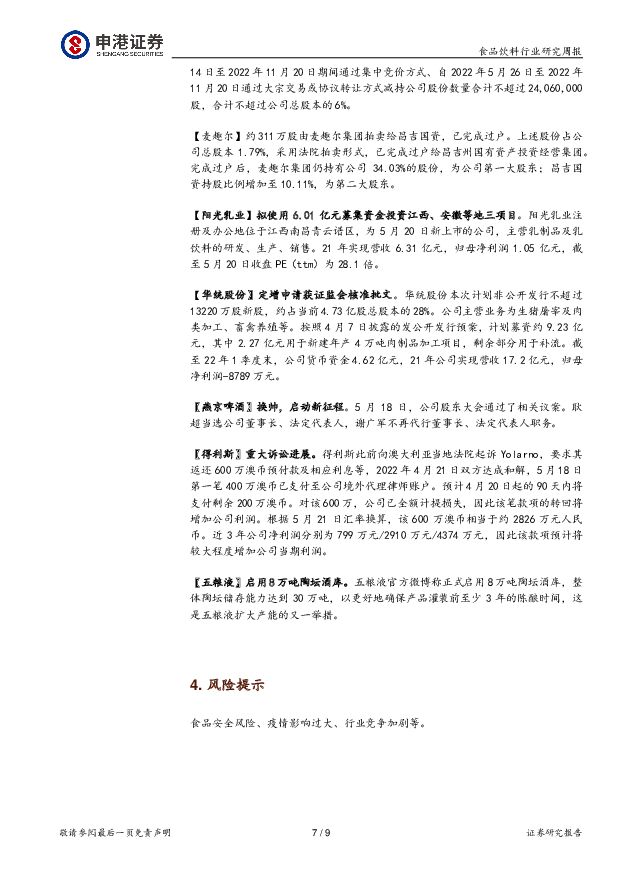

摘要:每周一谈:从线上销售角度看食饮22年本轮新冠疫情及其防控政策预计对食品饮料行业造成一定影响。2022年4月我国社会消费品零售总额2.95万亿,同比减11.1%,为2020年4月以来的最大跌幅;其中,餐饮收入同比下滑了22.7%,为降幅最大的分项。疫情冲击了部分消费场景,降低了终端需求。因此,建议在食品饮料行业的投资中,选择业绩确定性较强,或需求偏刚性的行业。即使在严格的封城政策下,线上销售相较线下而言,仍能一定程度上延续,甚至起到替代线下销售的作用。因此可能需要提高对于线上销售的重视程度。4月份多数食品饮料子行业线上销售额同比下滑。其中主要品类4月线上销售额(同比增速):白酒5.59亿元(-8.29%)、黄酒0.19亿元(-31.38%)、葡萄酒1.5亿元(-26.05%)、洋酒1.78亿元(-4.89%)、其他酒类0.27亿元(-13.16%)、啤酒1.42亿元(-3.13%)。白酒:线上销售额有所下降,2021年线上销售除春节档外,均不及2020年的水平。建议投资者适当关注白酒行业的终端需求下降的风险。啤酒:自21年4月起结束此前持续增长的势头,近14个月来有6个月同比增速为正,建议在啤酒行业严选优秀公司,寻找α投资机会。葡萄酒、洋酒及其他酒类:在21年起均出现了销售增速的下滑。其中,葡萄酒自21年4月起已经持续1年的增速为负,需求明显下降,因此可能葡萄酒当前缺乏行业性的投资机会。洋酒的其他酒类的增长中枢显著降低,自21年4月以来虽然整体上维持正增长,但是建议投资者关注洋酒、其他酒类增速下滑带来的行业估值重构的风险。婴幼儿食品:婴幼儿液态奶及婴幼儿调味品在2020年以来持续保持较高的线上销售增速。而奶粉品类中的特殊配方奶粉增速最高,牛奶粉剂羊奶粉的增速在21年以来出现下行,其中羊奶粉增速持续为负,但牛奶粉仍能在多数月份保持低个位数增长。在婴幼儿食品中,婴幼儿牛奶粉的占比最高、具有强刚性需求,在疫情期间仍保持着较为稳健的销售增长,且当前具有较为合理的估值,因此建议关注婴幼牛奶粉赛道,寻求优秀公司的投资机会。市场回顾最近一周食品饮料指数涨跌幅+1.31%,在申万31个行业中排名第24,跑输沪深300指数0.92pct,子行业中软饮料(+3.38%)、零食(+2.82%)、预加工食品(+2.49%)相对表现较好。个股涨幅前5名:ST西发、海南椰岛、顺鑫农业、李子园、ST皇台个股跌幅前5名:会稽山、华统股份、安记食品、青海春天、甘源食品投资策略重点推荐:1.行业竞争格局改善,高端化确定性较强,且近期销售数据良好的啤酒行业,重点推荐重庆啤酒、华润啤酒,关注青岛啤酒。2.业务转型取得一定进展,通过收购打通白酒从生产到销售全产业链,有望迎来业绩和估值重塑的怡亚通。3.在细分领域占据龙头地位,拥有良好竞争格局和强势提价能力的公司,推荐涪陵榨菜、百润股份。4.下游需求旺盛,上游议价能力有限,同业竞争中又处于寡头垄断格局中的龙头地位的三元生物。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第13周):茅台批价波动系发货节奏影响,清明假期出行数据可圈可点 国信证券 2024-04-09(20页) 附下载

:茅台批价波动系发货节奏影响,清明假期出行数据可圈可点 国信证券 2024-04-09(20页) 附下载")

核心观点本周食品饮料板块上涨1.28%,跑赢上证指数0.35pct。本周食品饮料板块涨幅前五分别为安...

5.02 MB共20页中文简体

6天前320积分

-

社会服务业行业研究:清明出行持续亮眼,继续看好旅游大众化 国金证券 2024-04-09(11页) 附下载

附下载")

投资逻辑清明总览:旅游数据持续亮眼,继续看好旅游大众化渗透。本次清明国内出游人次继续较19年取得双位...

1.8 MB共11页中文简体

6天前120积分

-

基础化工行业研究:粘胶长丝:供给格局高度集中,国风服饰需求推动行业景气度上行 国金证券 2024-04-09(18页) 附下载

附下载")

核心要点:粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含...

1.85 MB共18页中文简体

6天前220积分

-

食品饮料行业研究周报:白酒关注淡季批价和库存 休闲食品高景气验证 申港证券 2024-04-09(10页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.3...

1.13 MB共10页中文简体

6天前220积分

-

通信行业研究周报:全球网络市场规模持续增长 申港证券 2024-04-09(10页) 附下载

附下载")

投资摘要:每周一谈:根据IDC统计数据,2023年全球网络市场规模为714.2亿美元,同比增长12....

1008.78 KB共10页中文简体

6天前220积分

-

轻纺美妆行业周报:3月PMI指数向好,企业生产经营活动扩张加快 申港证券 2024-04-09(9页) 附下载

附下载")

投资摘要:每周一谈:3月PMI指数向好企业生产经营活动扩张加快3月份,制造业PMI比上月上升1.7个...

893.83 KB共9页中文简体

6天前220积分

-

食品饮料行业周报:茅台分红再创历史新高,关注业绩确定性标的 华龙证券 2024-04-09(10页) 附下载

附下载")

摘要:消费持续修复,头部企业凭借突出的品牌力和渠道优势,具备较强韧性,短期建议关注年报和一季报业绩确...

967.47 KB共10页中文简体

6天前520积分

-

计算机行业研究:会计信息化详细规定出台,建设需求有望持续释放 国金证券 2024-04-09(4页) 附下载

附下载")

事件简评:24年4月7日,财政部会计司对外披露《会计信息化工作规范(征求意见稿)》和《会计软件基本功...

644.66 KB共4页中文简体

6天前120积分

-

酒水饮料周报:贵州茅台业绩超预期,关注板块业绩催化行情 天风证券 2024-04-09(15页) 附下载

附下载")

白酒:茅台年报超预期,关注酒企年报业绩催化。本周贵州茅台发布23年报,业绩表现超预期,或有望给板块带...

633.5 KB共15页中文简体

6天前120积分

-

仲景食品 新品表现亮眼,业绩弹性释放 国金证券 2024-04-09(4页) 附下载

附下载")

仲景食品(300908)4月8日公司发布年报,23年实现营收9.94亿元,同比+12.77%;实现归...

875.65 KB共4页中文简体

6天前218积分

-

天味食品 年报点评:中式调料增长亮眼 渠道补充成效明显 申港证券 2024-04-09(4页) 附下载

附下载")

天味食品(603317)事件:公司发布2023年度年报,全年营业收入31.49亿元、同比+17.02...

714.23 KB共4页中文简体

6天前218积分

-

仲景食品 公司事件点评报告:盈利能力持续提升,渠道布局全面发展 华鑫证券 2024-04-09(5页) 附下载

附下载")

仲景食品(300908)事件2024年04月08日,仲景食品发布2023年年度报告。投资要点业绩稳步...

323 KB共5页中文简体

6天前218积分

-

医疗行业行业研究:三个新变化值得关注,Q2布局下半年进攻 国金证券 2024-04-08(13页) 附下载

附下载")

行业投资逻辑本周医药板块出现了三个值得重点关注的新变化:胰岛素集采专项接续开启,市场反应热烈,我们认...

1.26 MB共13页中文简体

7天前220积分

-

农林牧渔行业研究:静待周期反转,重视生猪投资机会 国金证券 2024-04-08(13页) 附下载

附下载")

行情回顾:本周2024.4.1-2024.4.5)农林牧渔(申万)指数收于2783.29点(+3.4...

2.02 MB共13页中文简体

7天前220积分

-

食品饮料行业4月月度策略及一季度前瞻:渠道信心逐步恢复,板块一季度有望实现开门红 国信证券 2024-04-08(29页) 附下载

附下载")

食品饮料行业3月表现概述:成都春糖会在低预期下平稳渡过,2023年年报陆续披露,收入、利润同比稳健增...

1.57 MB共29页中文简体

7天前020积分

-

食品饮料行业跟踪周报:港股餐饮及供应链2023年报精读:翻台企稳,分红大幅提升 东吴证券 2024-04-08(19页) 附下载

附下载")

投资要点餐企2023年经营平稳,2024顺周期量价复苏可期。2024年1-2月社零餐饮收入受益春节消...

1.43 MB共19页中文简体

7天前520积分

-

食品饮料行业周报:贵州茅台年报超预期,关注业绩催化 东海证券 2024-04-08(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨1.30%,跑赢沪深300指数0.44个百分点,在31个...

1.19 MB共11页中文简体

7天前520积分

-

农林牧渔行业研究报告:猪价淡季支撑强,布局周期反转 南京证券 2024-04-08(10页) 附下载

附下载")

生猪养殖: 猪价淡季支撑强, 布局周期反转根据农村农业部数据, 2024 年第 12(03/16-0...

1.4 MB共10页中文简体

7天前020积分

-

汽车及汽车零部件行业研究:特斯拉Q1销量公布,固态电池产业化提速 国金证券 2024-04-08(12页) 附下载

附下载")

本周行业重要变化:1)4月5日,氢氧化锂报价9.70万元/吨,较上周下跌0.52%;碳酸锂报价11....

1.39 MB共12页中文简体

7天前520积分

-

食品饮料行业周报:出行向上批价向下,消费结构变化几何? 国投证券 2024-04-08(17页) 附下载

附下载")

清明假期出行向上批价向下,消费结构变化几何?根据文旅部测算,清明假期3天国内出行较19年增长11.5...

1.13 MB共17页中文简体

7天前220积分