碳中和行业(新能源发电)周报:欧盟“REPowerEU”能源战略正式落地,光伏及海上风电预期高增光大证券2022-05-23.pdf

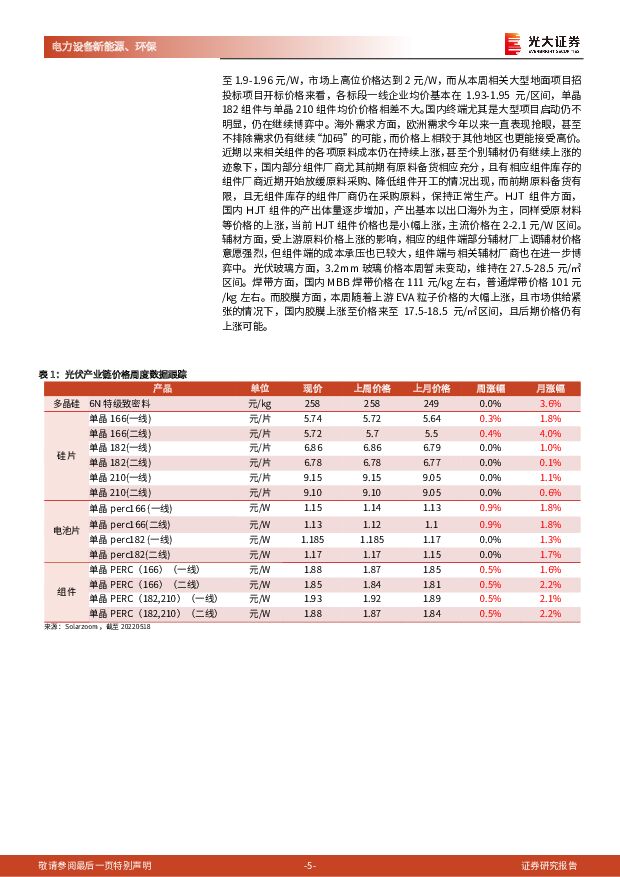

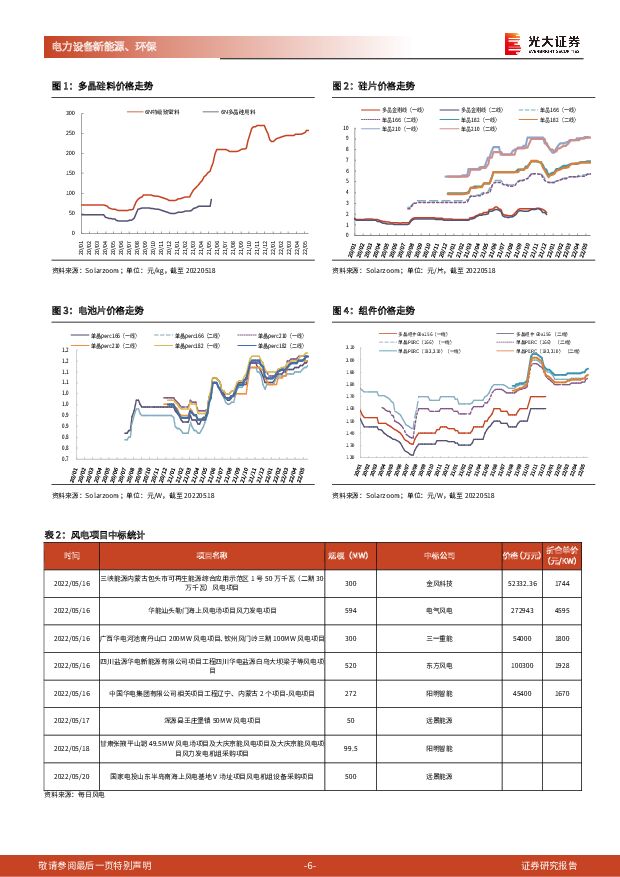

摘要:一周复盘:本周电力设备及新能源(中信一级)上涨 7.30%,领先大盘 5.07 个百分点。整体市场表现方面,上证综指上涨 2.02%,沪深 300 上涨 2.23%,创业板指上涨2.51%。电力设备子板块中,电气设备上涨 5.96%,风电上涨 8.48%,光伏上涨11.63%。光伏:1、硅料价格近 4 个月来首次维稳主要系无新订单成交所致,整体供需形势仍将持续至 6 月。根据硅业分会统计,硅料价格自连续 16 周上涨后首次企稳,单晶复投料成交均价维持在 26.11 万元/吨高位,主要系基本无新订单成交所致,整体硅料供需紧缺形势仍将持续;另一方面,硅片/电池片环节价格逐步企稳,组件价格在上游压力和欧盟需求景气背景下持续走高,PVInfoLink 预计下周新单谈价将上调至 1.94~1.95 元/W 水平,而欧洲组件价格在需求火热和汇率等变因影响下亦在持续上调,户用分布式项目价格已达每瓦 0.285~0.315 元美金(按美元:人民币汇率 1:6.693 测算,上限价格已达 2.11 元人民币/W)。2、俄乌战争后欧洲新能源转型加速,“REPowerEU”能源战略正式落地。欧盟于 5 月 18 日正式发布“REPowerEU”战略及配套的太阳能发展战略,将 2030年可再生能源份额要求正式由 40%提升至 45%(新能源装机规模 2030 年计划达 1236GW,和“Fit for 55”计划相比提升 15.84%),同时对 2025 年及 2030年的光伏装机官方指引分别提升至 320GW 和 600GW,并将逐步推行屋顶光伏强制安装(2029 年新建居民建筑需强制安装屋顶光伏)。市场先前对欧盟提高未来光伏装机规模已有较强预期,此次战略正式落地也预示着未来欧盟光伏装机规模有望维持高速增长态势(2020-2030 年均光伏新增装机规模约 45GW)。3、投资方面:(1)印度市场及俄乌局势是光伏 H1 排产及出货量持续较好的关键因素,叠加中国在 2022Q2 强化基建,以及 2022H2 硅料产能释放后产业链整体将降本, 重点推荐隆基绿能、 通威股份、 晶科能源。(2) 上游周期品价格 Q2-Q3有望见顶,成本端压力开始缓解,结构性供需紧缺等因素导致部分辅材存在涨价可能,重点推荐福莱特,关注洛阳玻璃。(3)推荐布局颗粒硅、大尺寸、IBC、叠瓦新技术推动单瓦盈利持续改善,同时半导体硅片业务迎来高速发展的中环股份。(4)欧洲能源价格高企利于产品顺价,布局欧洲户用储能/光伏出海企业盈利 Q2 边际向上,重点推荐阳光电源,关注锦浪科技、固德威等。风电:1、欧盟海风预期高增,机组大型化持续加速,叠加钢价下行下半年风电行业盈利有望修复。(1)“北海海上风电峰会”召开,欧盟各国承诺到 2030 年将其海上风电装机容量扩大到 65GW;(2)运达股份与中复连众举行 YD110 海上叶片下线仪式,是目前国内首支成功下线的最长风电叶片;(3)根据 wind 数据,5 月 20 日铁矿石、螺纹钢、中厚板价格较 2022 年高点下跌 9%/9%/4%,风机产业链成本压力缓解,盈利能力有望提升。2、投资方面:(1)海风建设有望超预期、国产替代逻辑下,推荐东方电缆,关注大金重工、恒润股份;(2)国产替代逻辑下,关注五洲新春、新强联;(3)盈利修复逻辑下,推荐日月股份,建议关注三一重能(将上市)。风险提示:风光政策下达进度不及预期;风机招标价格复苏低于预期、产业链原材料价格波动;国家电网投资、信息化建设低于预期致使装机落地受阻风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

:硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载")

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前220积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

电力设备及新能源行业周报:产业周跟踪,3月光伏出口持续回暖,继续聚焦低空经济政策端发力 华福证券 2024-04-22(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:上海以旧换新补贴落地,聚焦北京车展新车型井喷。1)上海以旧换...

1.28 MB共17页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

非银金融行业周报:政策优化助推资本市场发展,新能源车险新规有望改善盈利能力 东海证券 2024-04-22(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数上涨3%,相较沪深300超涨1.1pp,其中券商与保险指数呈现同步上...

471.93 KB共9页中文简体

1天前020积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

1天前020积分

-

中新集团 2023年报点评:园区业务提质增效,分布式光伏加速拓展 东吴证券 2024-04-22(3页) 附下载

附下载")

中新集团(601512)投资要点事件:公司发布2023年年报。2023年公司实现营收36.6亿元,同...

550 KB共3页中文简体

1天前218积分

-

中新集团 23年累计并网光伏同比+355.8%,单Q4归母净利润环比增加27.47% 华福证券 2024-04-22(3页) 附下载

中新集团(601512)投资要点:事件:公司发布2023年年报,2023年实现营收36.57亿元,同...

360.75 KB共3页中文简体

1天前218积分

-

金晶科技 光伏业务量利齐增,TCO打造增长新引擎 国金证券 2024-04-22(4页) 附下载

金晶科技(600586)业绩简评2024年4月19日,公司披露年报,2023年实现营收79.70亿元...

885.26 KB共4页中文简体

1天前218积分

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

1天前218积分

-

国电电力 业绩显著提升,新能源快速发展 西南证券 2024-04-22(7页) 附下载

国电电力(600795)投资要点事件:公司发布]2023年年报,实现营收1810亿元,同比减少7.0...

1.36 MB共7页中文简体

1天前218积分

-

东山精密 东山精密:23业绩承压,新能源汽车业务打造公司第二增长极 中泰证券 2024-04-22(4页) 附下载

东山精密(002384)投资要点事件概述公司发布2023年年报,2023年公司实现营收336.51亿...

462.66 KB共4页中文简体

1天前218积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

2天前220积分

-

电力设备行业周报:国内大储项目密集落地,以旧换新提振新能源车需求 华安证券 2024-04-21(23页) 附下载

附下载")

主要观点:电动车:新能源车渗透率突破50%,以旧换新或进一步提振需求,看好电池及高镍环节。根据汽车流...

2.75 MB共23页中文简体

2天前220积分