食品饮料周思考(第20周):宽松利好白酒,把握大众品疫后牛市行情中泰证券2022-05-23.pdf

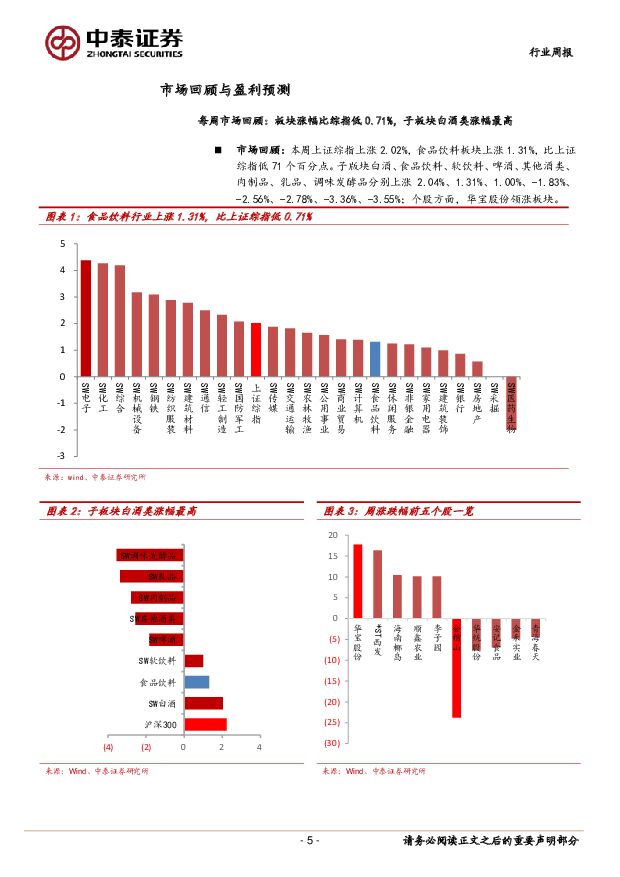

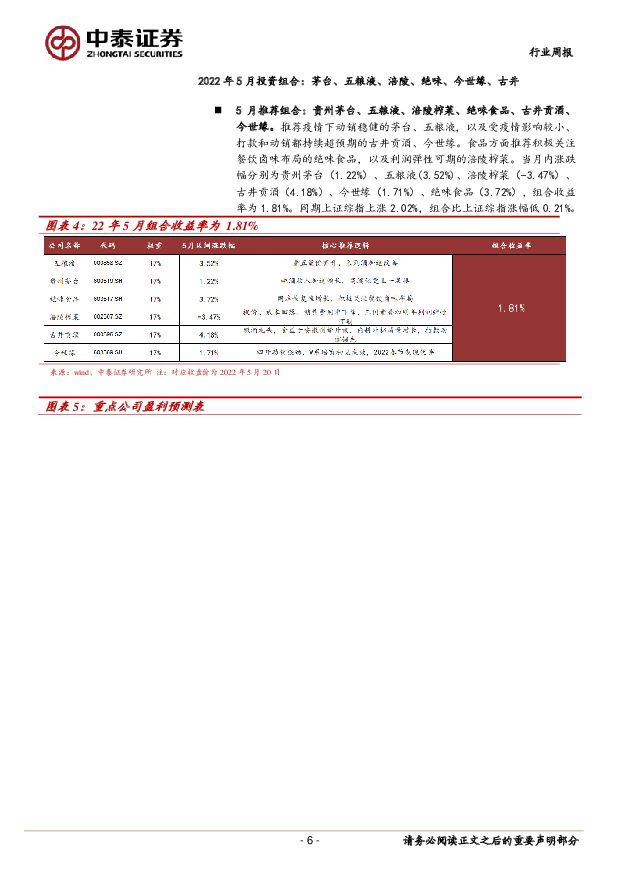

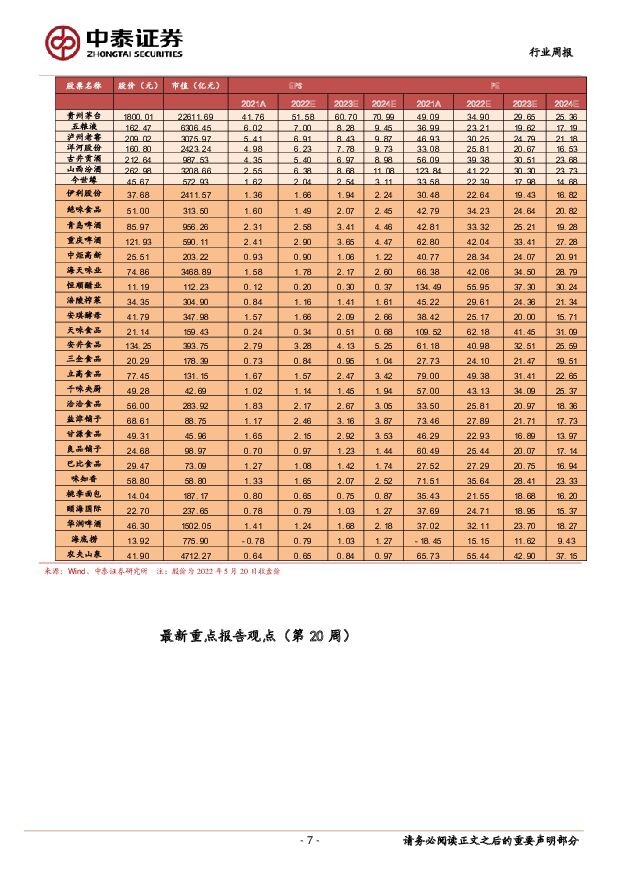

摘要:投资要点上海抗疫胜利在望,把握大众品牛市行情。 (1) 5 月 15 日,上海市疫情防控工作新闻发布会上指出,从 5 月 16 日起分阶段推进复商复市。根据中泰宏观团队的数据,5 月最新一周(14-20 日)上海新增本土确诊病例和无症状持续下降,单日新增本土确诊病例从 216 下降至 95 例,单日新增本土无症状从 1933 下降至 824 例。最新一周上海拥堵指数同比降幅在 17%-21%,逐日收窄,同时对比 4 月的-29%明显收窄,出行边际修复。在每日新增本土确诊病例和无症状下降的大趋势下,疫情防控胜利在望,后续稳经济、保就业、促销费等政策有望相续落地,推动经济恢复及消费回暖。(2)经历年初至今局部疫情多次反复后的股价调整,目前大部分核心大众品龙头企业的估值合理或略低,中长期看食品饮料消费仍具备刚性。部分餐饮产业链相关的板块或龙头公司,如啤酒、基础调味品、复调龙头、速冻食品对应 2022 年的估值已回归到合理略低的水平;而关联度更高的餐饮、卤制品 2022H1 面临较大经营压力,导致全年利润承压,但对应 2023 年的估值水平已略低于合理水平。随着后续上海消费全面复苏,以上板块需求有望迎来强劲反弹。(3)经历 2 年多的疫情洗牌,食品饮料中大量中小企业退出,细分龙头在疫情修复后市占率有望加速提升,核心竞争力进一步强化。在疫情反复期间,我们观察到餐饮、卤制品、复合调味品等细分行业出现明显的出清现象,龙头在疫情中通过内外各种举措保证主业的稳定,在行业恢复阶段市场份额有望实现显著提升。我们站在终局思维下坚守强者恒强的逻辑,建议积极布局份额加速提升,核心竞争力持续增强的细分龙头。白酒观点: 宽松政策和动销改善双逻辑, 关注端午回款行情。 1)渠道端: 本周进入端午前的回款备货期, 经过 3-4 月疫情冲击之后, 5 月已开始转暖。 经过两年疫情的经验积累, 可以看到厂家对疫情的应对也更加成熟和有针对性, 对疫情影响地区的经销商、网点进行费用、回款政策上的帮扶, 加强秩序维护;而对非疫情区域重点抓动销和回款, 加强品鉴会和客户拜访, 减少疫情对整体业绩的冲击。 渠道跟踪反馈,目前高端酒库存较低,部分次高端库存水平虽同比略高,但处于合理水平,经销商资金压力不大。 厂家多数已开始推出端午前的促销政策, 受疫情影响较小的区域已率先开始补货和回款, 目前势头良好。 2) 需求端: 我们调研了山西、江苏、河南、湖北、安徽等市场,均反馈 5 月以来消费场景逐渐恢复,动销环比明显转暖,例如江苏除苏州外多已恢复堂食、 安徽五一以来小范围聚会已经恢复等, 茅台批价自年后持续下跌后连续两周上行,也证明需求端回暖和经销商信心提升。 3)我们的观点: 宏观的稳增长目标下,降准、下调 LPR 等政策持续推出, 周五五年期以上 LPR创历史最大降幅,体现了货币政策进一步加大力度支持稳增长, 超出资本市场预期,白酒板块涨幅可观。我们认为白酒具有抗通胀和动销环比改善双逻辑,又有端午回款可能超预期的催化, 去年年底以来白酒板块回调较多,当前估值水平合理偏低,建议加大配置力度。 推荐强势标的:茅台/山西汾酒/古井贡酒/老窖/洋河;需求向好带来的弹性标的:五粮液/今世缘,建议关注酒鬼酒/舍得/迎驾等。白酒周跟踪: 贵州茅台: 5 月回款已基本完成,发货除华东受影响以外, 4 月配额基本都已发货, 5 月配额尚未发货。整箱/散瓶飞天批价环周上涨 140/85 元至 3010/2755元,主要系 5 月供给偏紧和需求场景恢复双重影响; i 茅台正式上线,新增 100ml53度飞天、 500ml43 度飞天、 53 度 500ml 金王子、 53 度 500ml 紫迎宾, 主要以线上抢购销售的方式;之前的产品继续保持预约申购抽签。 五粮液: 控货挺价进行时, 批价在 980 元的基础上略有上浮,库存 1 个月的水平。 目前估值修复弹性较大,建议关注需求场景/批价环比改善的催化。 泸州老窖: 回款发货进度良好, 高低度国窖批价稳定,公司加大了疫情影响小的区域的渠道工作力度,预计近期将进入端午前的回款密集期。啤酒:至暗时刻已过,关注疫后需求反弹。 根据国家统计局数据, 2022 年 4 月啤酒行业产量为 258.7 万千升,同比增长-18.3%。 1-2 月、 3 月增速分别为 3.6%、 -10.3%,4 月多地受疫情强反复影响导致即饮渠道受损,行业产量下滑幅度扩大。 2022 年 1-4月行业产量为 1074.7 万千升,同比增长-6.2%。 2022 年 4 月餐饮行业收入同比增长-22.7%,环比 3 下滑 16.4%进一步扩大; 2022 年 1-4 月餐饮行业收入同比增长-5.1%。根据最新渠道反馈,青岛啤酒、百威等 5 月订单表现良好,环比 4 月增速大幅回暖。随着抗疫逐步取得胜利,啤酒行业最艰难的时刻已过。 6 月啤酒行业进入消费旺季,解封后有望迎来短期需求的强势反弹,旺季实现量价齐升。短期建议关注啤酒板块疫后需求修复红利,中长期持续看好高端化推动利润弹性释放。洋河股份:主动出击应对疫情,营销改革初现成效。 1) 疫情 3-4 月虽波及到部分省内市场,但影响时间都在 10-15 天,渠道反馈经销商库存约 1.5 个月,处于合理水平。公司对受疫情影响的重要网点做了针对性扶持,如高端客户的维护、 承兑汇票、费用核报加快进度等, 减轻经销商压力同时促进资金周转;对疫情营销小的区域重点抓动销。 2) 去年年底以来体制机制不断改革,组织机构下沉,人员进行调整,事业部扁平化并配备职能部门,实现职能下放和精细化运营。渠道方面经销商持续优化,帮助经销商做大,提升重点经销商对区域市场的掌控力和操盘能力。目前安徽、浙江等传统强势区域已开始恢复, 河南市场整体势能也较为良好。 3)新品推动数字化运营:新天之蓝、海之蓝引入/将引入数字化系统,增强公司对渠道和消费者掌控力,升级换代后提升渠道利润和活力,为公司贡献扎实的基本盘。山西汾酒: 增长质量较高, 抗疫情能力强。 1) 渠道调研反馈,湖北市场今年计划完成度较好,较其他品牌受疫情影响相对较小,经销商及终端反馈同比销售良好且库存较低, 走出独立市场行情。 2) 产品结构上, 湖北青花和玻汾延续强势, 玻汾继续高增, 消费者基础扎实,今年对中间价位的巴拿马、杏花村的拉动效应开始展现。对玻汾的费用基本已经完全取消, 逐渐向杏花村和巴拿马倾斜; 3) 渠道管理:玻汾和青花分开代理, 避免区域经销商形成垄断, 并都导入巴拿马或者杏花村,形成高中低端全面覆盖和经销商的良性竞争,促进市场推广。 4) 我们也对山西、华北、湖南市场进行深度调研,汾酒一月份回款和动销强劲,严格执行配额制下各地区库存都较低。 渠道反馈疫情对玻汾影响较小,玻汾持续保持旺盛的终端需求,也赋予汾酒在头部酒企中独特的抗疫情冲击的特性。 22Q1 销售回款增速明显高于收入增速,预计后续增长持续性强。市场担心疫情影响次高端招商, 我们认为汾酒在省内基础扎实,产品结构升级趋势清晰;省外重点区域已基本完成招商布局,自然动销增长占比较高,预计全年任务能实现高质量完成。酒鬼酒:进入端午回款旺季,多数区域库存水平正常。 4 月份以来持续去库存,除受疫情影响区域以外,其他的区域经销商库存都趋于正常水平,销售终端按需进货,库存良性。公司推出买赠、陈列等政策促进终端动销,持续维护市场秩序,新价格体系推出后经销商回款意愿较为积极。渠道反馈省外传承、透明装等核心大单品流通渠道占比明显提升,反映消费者培育逐渐进入收获期, 内品红色包装适应多种消费场景,增长速度较快。三全食品: Q2 收入加速增长,业绩面强健。 根据渠道调研反馈, 4 月收入加速,预计全国 Q2 可实现较好增长。三全工厂出货端通畅,疫情催化米面类需求,存供不应求状态。业绩端优化明显,渠道和产品改革延续,尤其渠道改革对盈利水平提升贡献较明显,直营转经销改革 90%都已完成: 1)亏损渠道基本都砍掉或转经销; 2)保留的直营渠道严控费用投入要求盈利。 我们预计 Q2 净利率能保持在 10%+。立高食品:需求改善,冷冻烘焙成长逻辑依旧。 根据渠道反馈,冷冻烘焙 4 月同比环比均有增长。分渠道看,饼店渠道成长逻辑不变,增速保持良性水平,且从历史上看疫情封控恢复后需求恢复显著。商超改善考虑主因华南疫情改善大客户经营恢复, 5 月会陆续推出新品。因此整体看,冷冻烘焙赛道具备长期成长性的逻辑不变。包括烘焙原料的整体收入预期 4 月仍有小幅下滑,但幅度环比 3 月收窄。我们认为需求端已经逐渐修复改善,长期成长性依旧。5 月推荐组合:贵州茅台、五粮液、涪陵榨菜、绝味食品、古井贡酒、今世缘。 推荐疫情下动销稳健的茅台、五粮液,以及受疫情影响较小、打款和动销都持续超预期的古井贡酒、今世缘。食品方面推荐积极关注餐饮卤味布局的绝味食品,以及利润弹性可期的涪陵榨菜。当月内涨跌幅分别为贵州茅台(1.22%)、五粮液(3.52%)、涪陵榨菜(-3.47%)、古井贡酒(4.18%)、今世缘(1.71%)、绝味食品(3.72%),组合收益率为 1.81%。同期上证综指上涨 2.02%,组合比上证综指涨幅低 0.21%。投资策略: 春暖花开,积极布局。 经历了年初至今的调整,我们认为最坏的时刻已经过去了,当下核心龙头企业的估值比较合理或略低,而食品的需求比较刚性,我们建议积极布局。白酒主推强者恒强的茅台、五粮液、泸州老窖,次高端中主推春节表现突出的山西汾酒和区域次高端龙头,建议关注势能已起来的酒鬼酒、迎驾贡酒、舍得。食品重点推荐伊利、 榨菜、洽洽、青岛啤酒、华润啤酒,重啤等,安井、立高、海天、绝味、元祖、甘源等亦可重点考虑。风险提示:全球以及国内疫情扩散风险、外资大幅流出风险、酱酒库存、政策

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

1天前218积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前218积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前318积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前218积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前218积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前218积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前218积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前218积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

附下载")

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

1天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

1天前118积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

附下载")

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

1天前218积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

附下载")

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分