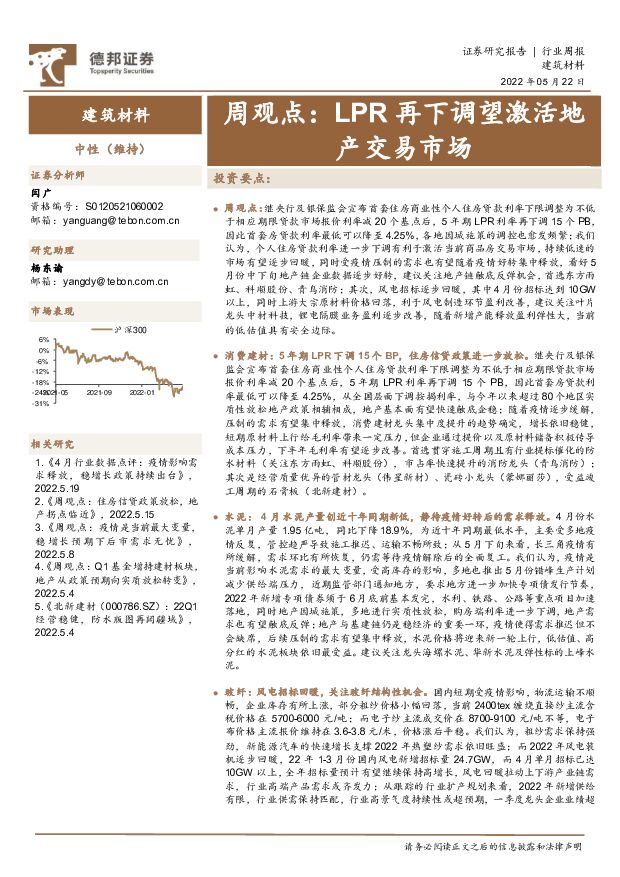

建筑材料行业周观点:LPR再下调望激活地产交易市场德邦证券2022-05-23.pdf

摘要:周观点:继央行及银保监会宣布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20 个基点后, 5 年期 LPR 利率再下调 15 个 PB,因此首套房贷款利率最低可以降至 4.25%,各地因城施策的调控也愈发频繁;我们认为,个人住房贷款利率进一步下调有利于激活当前商品房交易市场,持续低迷的市场有望逐步回暖, 同时受疫情压制的需求也有望随着疫情好转集中释放,看好 5月份中下旬地产链企业数据逐步好转,建议关注地产链触底反弹机会,首选东方雨虹、科顺股份、青鸟消防;其次,风电招标逐步回暖,其中 4 月份招标达到 10GW以上, 同时上游大宗原材料价格回落, 利于风电制造环节盈利改善, 建议关注叶片龙头中材科技, 锂电隔膜业务盈利逐步改善, 随着新增产能释放盈利弹性大, 当前的低估值具有安全边际。消费建材: 5 年期 LPR 下调 15 个 BP, 住房信贷政策进一步放松。 继央行及银保监会宣布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20 个基点后, 5 年期 LPR 利率再下调 15 个 PB,因此首套房贷款利率最低可以降至 4.25%, 从全国层面下调按揭利率,与今年以来超过 80个地区实质性放松地产政策相辅相成,地产基本面有望快速触底企稳; 随着疫情逐步缓解,压制的需求有望集中释放, 消费建材龙头集中度提升的趋势确定,增长依旧稳健,短期原材料上行给毛利率带来一定压力,但企业通过提价以及原材料储备积极传导成本压力, 下半年毛利率有望逐步改善。 首选贯穿施工周期且有行业提标催化的防水材料(关注东方雨虹、科顺股份), 市占率快速提升的消防龙头(青鸟消防) ;其次是经营质量优异的管材龙头(伟星新材)、瓷砖小龙头(蒙娜丽莎),受益竣工周期的石膏板(北新建材)。水泥: 4 月水泥产量创近十年同期新低,静待疫情好转后的需求释放。 4 月份水泥单月产量 1.95 亿吨, 同比下降 18.9%, 为近十年同期最低水平,主要受多地疫情反复,管控趋严导致施工推迟、运输不畅所致;从 5 月下旬来看,长三角疫情有所缓解,需求环比有所恢复,仍需等待疫情解除后的全面复工。我们认为,疫情是当前影响水泥需求的最大变量,受高库存的影响,多地也推出 5 月份错峰生产计划减少供给端压力,近期监管部门通知地方,要求地方进一步加快专项债发行节奏,2022 年新增专项债券须于 6 月底前基本发完,水利、铁路、公路等重点项目加速落地, 同时地产因城施策,多地进行实质性放松,购房端利率进一步下调,地产需求也有望触底反弹;地产与基建链仍是稳经济的重要一环,疫情使得需求推迟但不会缺席,后续压制的需求有望集中释放,水泥价格将迎来新一轮上行,低估值、高分红的水泥板块依旧最受益。建议关注龙头海螺水泥、华新水泥及弹性标的上峰水泥。玻纤: 风电招标回暖,关注玻纤结构性机会。 国内短期受疫情影响,物流运输不顺畅,企业库存有所上涨,部分粗纱价格小幅回落,当前 2400tex 缠绕直接纱主流含税价格在 5700-6000 元/吨;而电子纱主流成交价在 8700-9100 元/吨不等,电子布价格主流报价维持在 3.6-3.8 元/米, 价格涨后平稳。我们认为,粗纱需求保持强劲,新能源汽车的快速增长支撑 2022 年热塑纱需求依旧旺盛;而 2022 年风电装机逐步回暖, 22 年 1-3 月份国内风电新增招标量 24.7GW,而 4 月单月招标已达10GW 以上,全年招标量预计有望继续保持高增长,风电回暖拉动上下游产业链需求,行业高端产品需求或齐发力;从跟踪的行业扩产规划来看, 2022 年新增供给有限,行业供需保持匹配,行业高景气度持续性或超预期,一季度龙头企业业绩超预期体现了行业的高景气,当前低估值有业绩支撑的玻纤龙头可作为防守反击的选择(建议关注中国巨石、中材科技、长海股份)。玻璃:需求恢复缓慢,库存压力显现。我们测算, 4 月份玻璃表观需求增速为-12.5%,主要是多地疫情反复,物流管控趋严,需求恢复不及预期, 3 月份以来企业库存持续上涨,价格弱势运行。我们认为,当前纯碱、燃料等价格高企,进一步抬升企业生产成本,成本支撑下,价格下行空间有限;而疫情影响需求恢复及物流运输,政策端各地政府关于地产政策的持续放松,地产因城施策的效果或随着疫情好转逐步显现,去年下半年以来推迟的订单或迎来集中释放,看好疫情好转后玻璃新一轮量价齐升;从宏观层面来看,地产竣工需求韧性依旧, 18-21 年地产销售面积超过 17亿平,随着交房周期到来以及保交房的背景下,新开工加速向竣工传导支撑需求;同时龙头企业产业链延伸渐露端倪,成长性业务占比逐步提升, 逐步平滑周期波动(建议关注旗滨集团、南玻 A、信义玻璃)。风险提示: 固定资产投资低于预期;贸易冲突加剧导致出口企业销量受阻;环保督查边际放松,供给收缩力度低于预期;原材料价格大幅上涨带来成本压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

1天前020积分

-

食品饮料行业周报:经销商大会密集召开,关注年报季报业绩表现 德邦证券 2024-04-22(18页) 附下载

附下载")

投资要点:白酒:经销商大会传递增长信心,关注年报季报业绩表现。本周社零数据发布,2024年3月份,社...

2.15 MB共18页中文简体

1天前220积分

-

建筑材料行业周观点:继续看好玻纤底部反转行情,短期地产链依旧承压 德邦证券 2024-04-22(32页) 附下载

附下载")

投资要点:周观点:根据卓创资讯统计,本周无碱池窑粗纱市场价格继续上调,多数池窑厂报价较前期亦有上调,...

2.36 MB共32页中文简体

1天前020积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

1天前220积分

-

建筑材料行业跟踪周报玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.4...

1.37 MB共26页中文简体

1天前220积分

-

建筑材料行业跟踪周报:玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.44%,同...

1.37 MB共26页中文简体

1天前220积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

1天前220积分

-

建筑材料行业周报:专项债发行有望加速,玻纤价格持续调涨 华安证券 2024-04-22(20页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

856.89 KB共20页中文简体

1天前120积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

1天前020积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

1天前020积分

-

宏观周报:4月政治局会议前瞻 德邦证券 2024-04-22(23页) 附下载

核心观点:按照惯例,每年4月的政治局会议会对开年以来的经济形势、此前确定的经济工作方向进行重新研判。...

2.15 MB共23页中文简体

1天前015积分

-

海外市场周报:好就是坏 德邦证券 2024-04-22(11页) 附下载

全球股市表现弱势。美股三大指数分化,道琼斯工业指数、标普500和纳斯达克指数涨跌幅分别为0.01%、...

1.35 MB共11页中文简体

1天前215积分

-

产业经济周报:美国滞胀中国复苏,制造业龙头是主线 德邦证券 2024-04-22(12页) 附下载

近期观点1、美国技术均化特征明显,服务业通胀下行,商品通胀有上行动力,美国经济或呈现滞胀格局。2、欧...

832.32 KB共12页中文简体

1天前015积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

2天前120积分

-

煤炭周报:需求企稳回升,煤价偏强运行 德邦证券 2024-04-21(17页) 附下载

附下载")

投资要点:非电备货需求向好,动力煤价延续上涨。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格延...

1.79 MB共17页中文简体

2天前220积分

-

建筑材料及新材料行业专题研究:玻纤基本面更新及近期涨价蕴含的投资机会 国联证券 2024-04-21(13页) 附下载

近期玻纤价格密集调涨,有一定周期景气反转特征3月中旬,板材纱、制毡纱出现价格上涨。3月下旬,涨价涉及...

709.33 KB共13页中文简体

2天前220积分

-

公用事业ESG周报,国家发改委办公厅关于印发《绿色低碳先进技术示范项目清单(第一批)》的通知 德邦证券 2024-04-21(13页) 附下载

》的通知 德邦证券 2024-04-21(13页) 附下载")

投资要点:热点聚焦:国内:国家发改委办公厅关于印发《绿色低碳先进技术示范项目清单(第一批)》的通知。...

1.2 MB共13页中文简体

2天前220积分

-

电子行业点评:ASML Q1中国区营收表现亮眼,持续关注半导体设备板块 德邦证券 2024-04-21(2页) 附下载

投资要点:ASML公布2024年一季报,中国区营收表现亮眼:4月17日,光刻机龙头ASML发布202...

426.8 KB共2页中文简体

2天前220积分

-

致欧科技 致欧科技:全年净利高增65%,看好海外仓储优化与利润率提升 德邦证券 2024-04-19(4页) 附下载

致欧科技(301376)投资要点净利润高增65%,全年业绩符合预期。2023年公司实现收入60.74...

801.84 KB共4页中文简体

2天前218积分