建材行业研究周报:地产链修复为主线重点布局消费建材申港证券2022-05-23.pdf

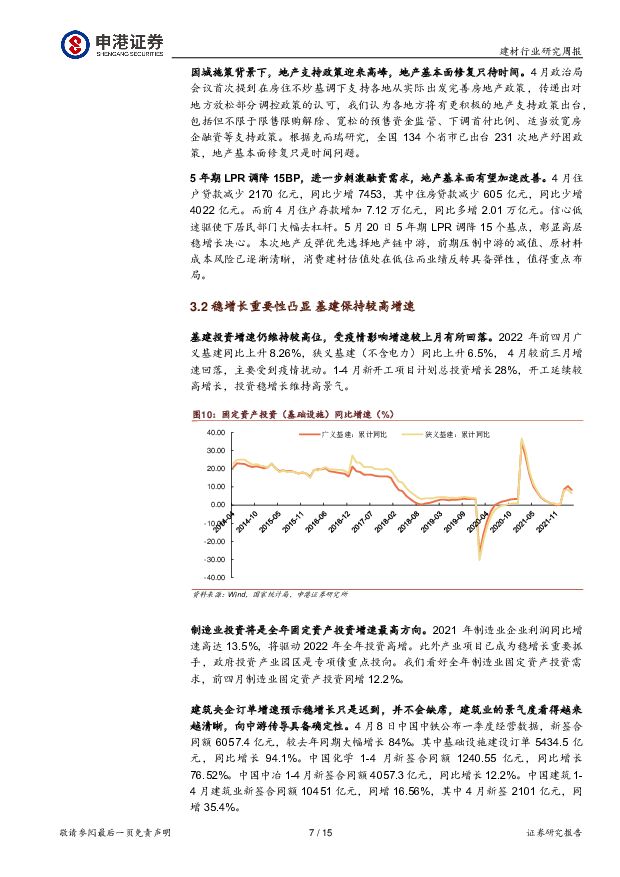

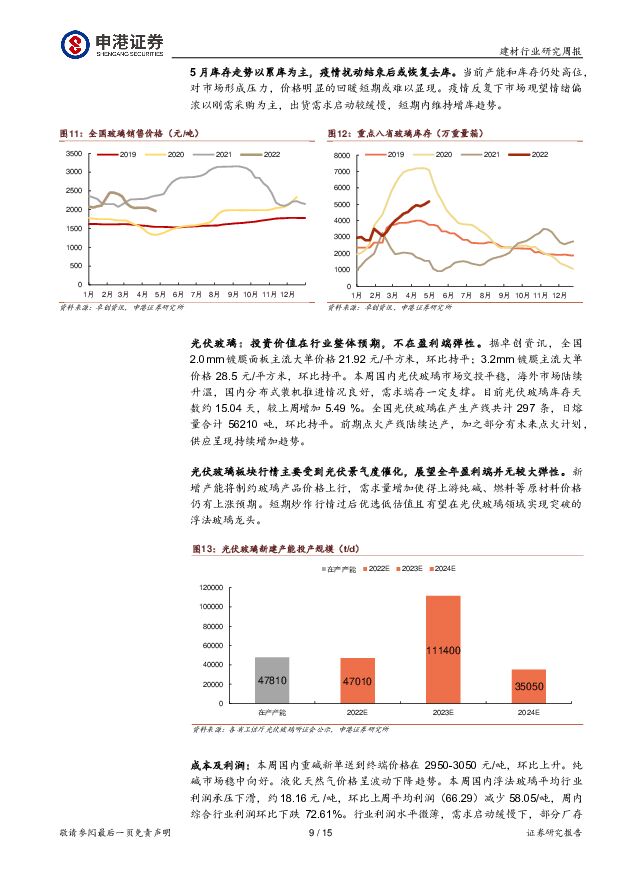

摘要:投资摘要:每周一谈:稳增长核心标的之一:精工钢构公司是钢结构行业产品加施工解决方案提供商,技术引领成为重点工程专业户。从夏奥主场馆鸟巢到大兴机场再到香港机场,公司几乎从未缺席国家重点项目建设。营收增长较为稳健,盈利端增速因原材料成本略有波动。毛利率与钢材价格呈现负相关,当钢价快速上行时,公司毛利率受到一定冲击。业务结构以钢结构工程为主,公共建筑与工业建筑齐头并进。两项业务分别占比 38%、43%。同时转型向 EPC 工程领域延伸,由承包商转变为总包商,产业链话语权显著提升,综合盈利能力持续加强。在手订单较快增长保障短期成长速度。2021 年全年累计合同额 169.49 亿元,同比增长 13.29%。公司 2022Q1 实现开门红,新签销售额 44.6 亿元,同比增长34%,实现逆势强劲开局。需求高景气,扩产加速实施锁定中期成长性。2021 年销量首次突破 100 万吨,同比增长 34%。公司目前共有产能 67 万吨,募集可转债建设安徽六安基地扩产20 万吨,同时在浙江绍兴基地新增 40 万平米装配式建筑配套产能,成长得到充足产能支撑。投资要点:一、稳增长背景下新签合同额加速增长;二、钢价回落增厚盈利能力;三、钢结构板块受政策催化的 Beta 行情。重点子行业跟踪:玻璃:盈利能力触底,关注光伏玻璃布局。至 5 月 20 日,全国最新玻璃均价为 1963.37 元/吨,较上周均价小降 2.42%。需求恢复相对往年缓慢,下游加工厂新增订单无明显改善,缺乏强劲需求端支撑,开工率不及预期。整体库存小幅上涨,重点监测省份生产企业库存总量为 6452 万重量箱,较上周库存增加 121 万重量箱,增幅 1.91%。价格预期恢复上涨需要下游真实需求超预期或供给端收缩两条主线逻辑催化,短期内震荡市或占主导。竣工需求客观存在但需要地产资金链改善催化。上周平均行业净利润承压下滑,部分区域厂家价格已贴近成本线,成本压力下进一步降价意愿并不强烈。短期震荡不改玻璃行业的长景气周期,继续重点推荐步入新成长期的旗滨集团。水泥:基本面边际改善 配置机会偏情绪性。截止 2022 年 5 月 20 日,全国水泥均价 445.75 元/吨,环比上周下跌 1.8%。下周水泥需求预期仍然偏弱,供需压力可能难以缓解,价格下跌的趋势仍然明显。本周熟料库存继续增长,全国熟料库容比均值为 70.01%,与上周相比上升 2.85pcts。磨机开工负荷为54.12%,较上周下降 0.68pcts。本期水泥-煤炭价格差均值为 273.14 元/吨,较上周四下跌 5.44%,与去年同期相比,水泥煤炭价格差均值下跌17.81%。消费建材:5 年期 LPR 重磅下调,消费建材有望迎来业绩与估值的双重修复。低谷期行业内分化的形势仍在继续,但我们认为扩品类以及集中度提升的大逻辑并未发生改变,具备 Alpha 属性的优质企业如雨虹、伟星依然是稀缺品种,成本端上升只是短期扰动。继续推荐消费建材龙头东方雨虹、伟星新材、三棵树。市场回顾:截至 5 月 20 日收盘,建材板块周上涨 2.78%,沪深 300 指数上涨2.23%。从板块排名来看,建材板块上周在申万 31 个板块中位列第 13 位,年初至今涨幅为-14.00%,在申万 31 个板块中位列第 12 位。个股涨幅前五名:罗普斯金、祁连山、中旗新材、海南发展、旗滨集团。个股跌幅前五名:晶雪节能、海南瑞泽、北玻股份、三和管桩、青龙管业。投资策略:稳增长链条重点推荐强者恒强的东方雨虹、规模红利持续兑现的钢结构龙头鸿路钢构;地产复苏首推建材中消费属性占优的伟星新材、逆境反转的三棵树、建议关注业绩稳健增长的板材龙头兔宝宝;新材料推荐传统业务保持高景气同时步入新成长期的旗滨集团。风险提示:地产链需求下滑,基建投资放缓,原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前220积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

1天前210积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

2天前220积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

3天前420积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

3天前020积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

3天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

3天前520积分

-

消费基础设施公募REITs:回归商业本质 实现资产价值 戴德梁行 2024-04-16(50页) 附下载

Q:“喜欢逛什么样的商场”学生说“我喜欢有地铁、交通比较方便的商场,人多热闹的、吃喝玩乐可以在一个商...

3.04 MB共50页中文简体

3天前220积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

3天前520积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

3天前720积分