地产行业周报:五年期LPR超预期下调,地方政策延续改善平安证券2022-05-23.pdf

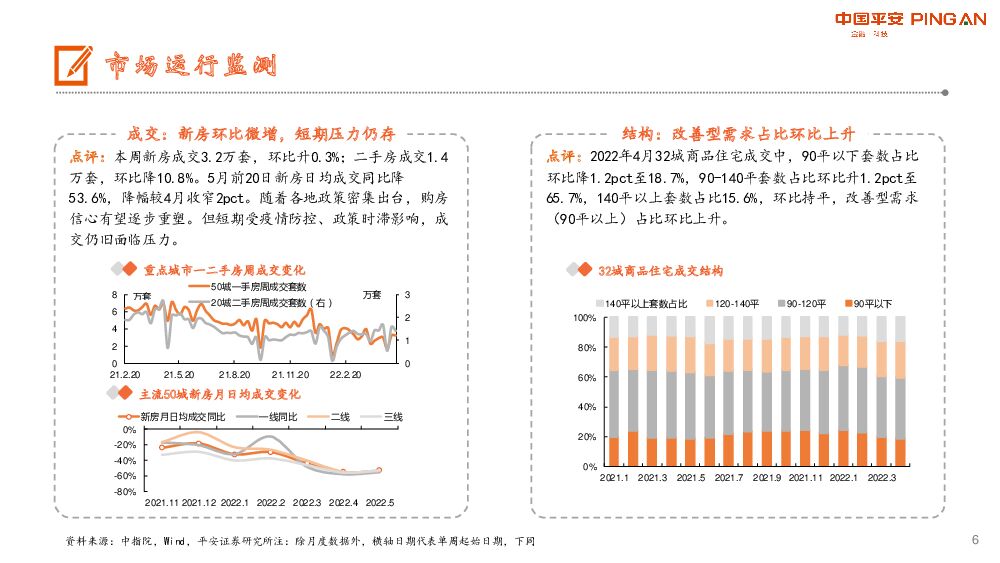

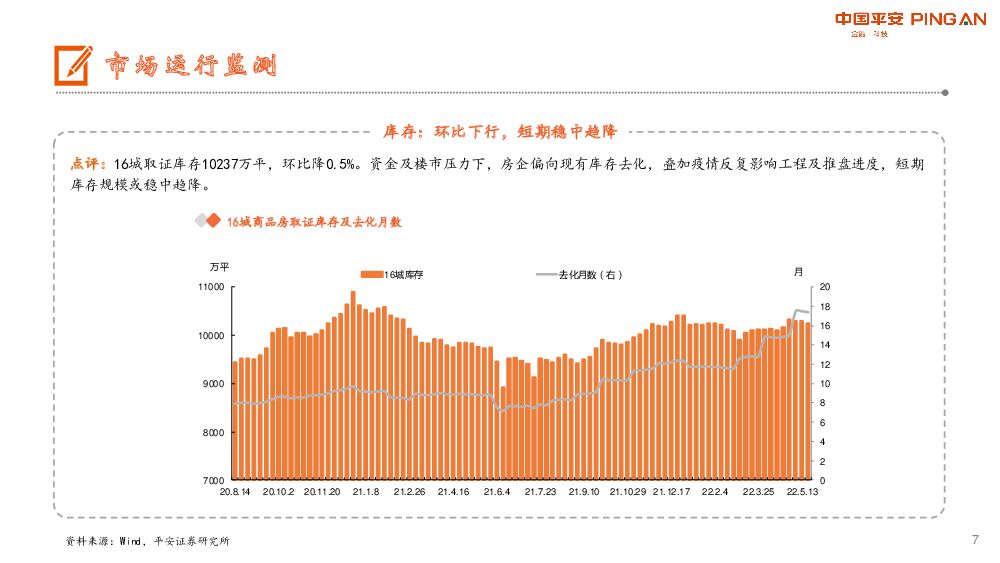

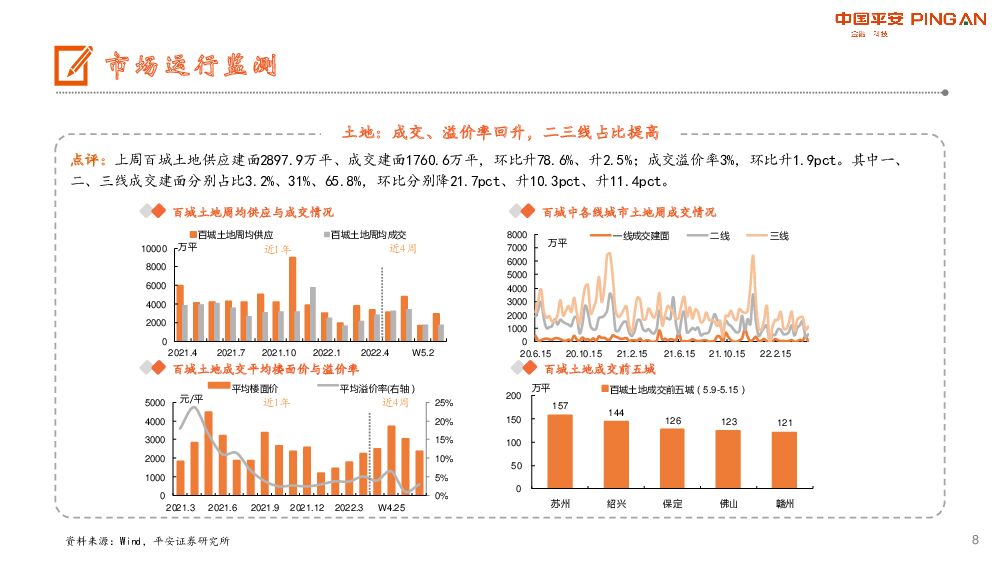

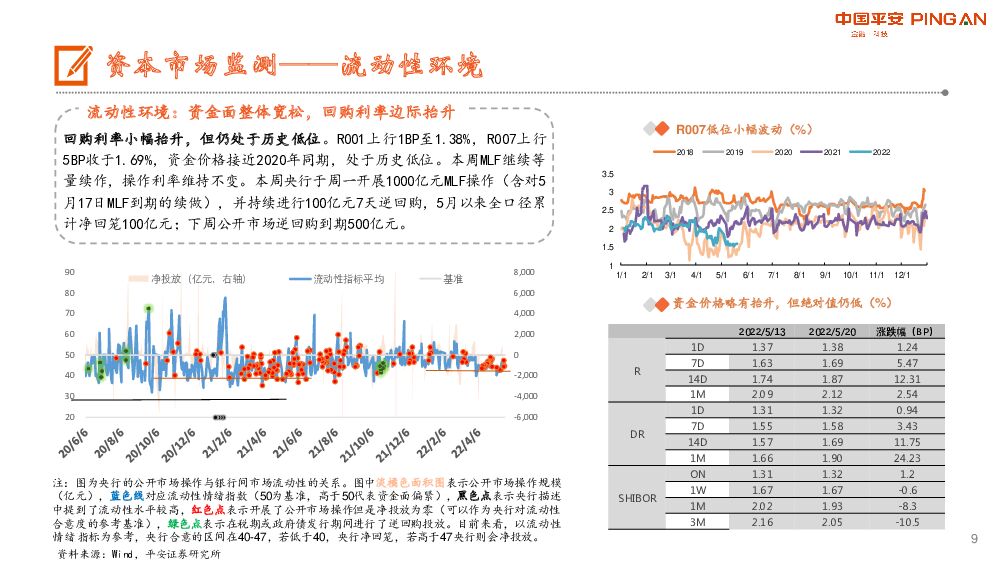

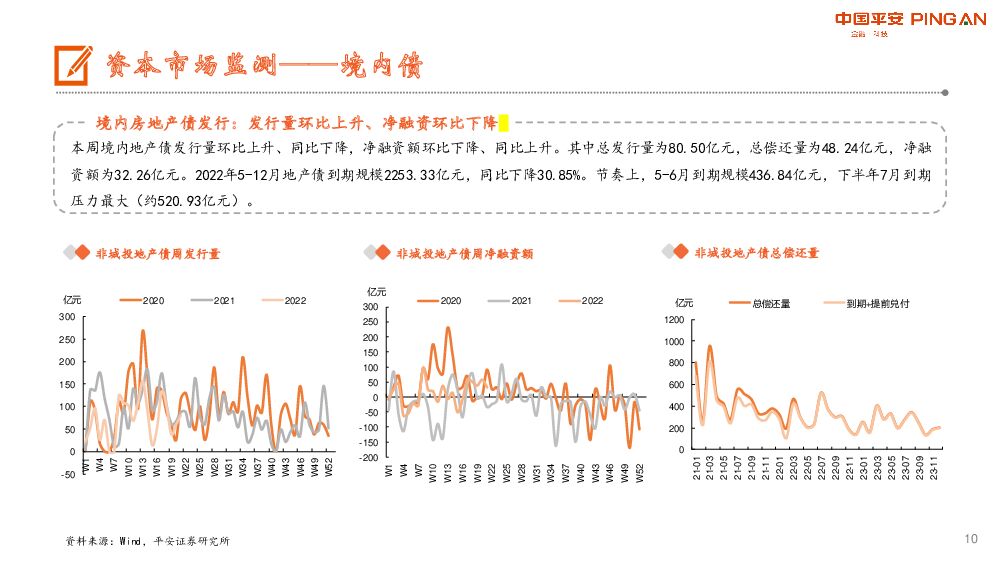

摘要:周度观点:本周五年期LPR下调15bp,创LPR改制后5年期最大单次降幅;成都、海南、杭州、天津、大连等地相继发文支持刚性、改善性需求,后续地方政策改善预计仍将延续。随着政策发力及疫情后复苏形成共振,我们认为二季度末三季度初为楼市企稳的重要观察窗口期,下半年行业有望逐步迎来政策宽松与销售复苏的蜜月期,板块估值有望逐步修复。开发板块主要关注,一类为短期受益政策放松及拿地端毛利率改善、中长期有望抢占市场份额的强运营、高信用企业,如保利发展、万科A、金地集团、招商蛇口、滨江集团、天健集团等;一类为基本面有一定支撑、政策博弈弹性标的如新城控股、中南建设等。物管板块估值已至历史低位,随着政策松绑及房企资金改善,有望带来优质物企估值修复,关注如碧桂园服务、保利物业、招商积余、新城悦服务、星盛商业等。政策环境监测:1)五年期LPR下调15bp,按揭利率加速下行;2)地方楼市政策调整延续。市场运行监测:1)新房成交环比微增,短期压力仍存。本周新房成交3.2万套,环比升0.3%;二手房成交1.4万套,环比降10.8%。5月前20日新房日均成交同比降53.6%,降幅较4月收窄2pct。随着各地政策密集出台,购房信心有望逐步重塑。但短期受疫情防控、政策时滞影响,成交仍旧面临压力。2)改善型需求占比环比上升。2022年4月32城商品住宅成交中,90平以上套数占比环比升1.2pct至81.3%。3)库存环比下行,短期稳中趋降。16城取证库存10237万平,环比降0.5%。资金及楼市压力下,房企偏向现有库存去化,叠加疫情反复影响工程及推盘进度,短期库存规模或稳中趋降。4)土地成交、溢价率回升,二三线占比提高。上周百城土地供应建面2897.9万平、成交建面1760.6万平,环比升78.6%、升2.5%;成交溢价率3%,环比升1.9pct。其中一、二、三线成交建面分别占比3.2%、31%、65.8%,环比分别降21.7pct、升10.3pct、升11.4pct。资本市场监测:1)地产债:本周境内地产债发行80.5亿元,环比增加20.5亿元;海外债发行6.3亿元,环比增加6.3亿元;重点房企发行利率为3.1%-9.75%,可比发行利率多数较前次下行。2)信托:本周集合信托发行21.9亿元,环比减少7.2亿元。3)地产股:本周房地产板块涨0.57%,跑输沪深300(2.23%);当前地产板块PE(TTM)12.65倍,估值处于近五年79.64%分位。风险提示:1)政策改善及时性低于预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)行业短期波动超出预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

1天前020积分

-

生物医药行业周报:AD血液检测突破不断,建议关注研发进度领先的标的 平安证券 2024-04-22(15页) 附下载

行业观点本周我们发布了创新药企年报核心看点专题报告《产品销售放量;经营效率提升;出海主线不变》,重点...

1.09 MB共15页中文简体

1天前020积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前020积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

1天前020积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前020积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前020积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前020积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

1天前120积分

-

AI应用与大模型开源进展不断,发改委、工信部表态支持低空经济发展 平安证券 2024-04-22(11页) 附下载

核心摘要行业要闻及简评:1)Adobe将Sora、Runway、Pika集成于PR,对标GPT-4的...

782.75 KB共11页中文简体

1天前020积分

-

浪潮信息 2023年四季度利润高增,算力需求释放注入成长动能 平安证券 2024-04-22(4页) 附下载

浪潮信息(000977)事项:公司公告2023年年报。2023年,公司实现营业收入658.67亿元,...

828.83 KB共4页中文简体

1天前018积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

1天前018积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

1天前018积分

-

华友钴业 价格回落业绩承压,一体化布局收获可期 平安证券 2024-04-22(4页) 附下载

华友钴业(603799)事项:公司发布2023年年报及2024年一季报,2023年全年实现营收663...

862.89 KB共4页中文简体

1天前218积分

-

中国经济高频观察(4月第3周):内需恢复斜率放缓 平安证券 2024-04-22(14页) 附下载

本周国内经济恢复斜率边际放缓。一是,投资实物工作量稳步形成,对工业品需求存在一定支撑,但部分原材料库...

3.06 MB共14页中文简体

1天前015积分

-

海外宏观周报:全球科技股调整 平安证券 2024-04-22(8页) 附下载

平安观点:海外经济政策。1)美国:美联储鲍威尔对通胀的态度更加悲观,威廉姆斯、博斯蒂克等官员提及重新...

1.08 MB共8页中文简体

1天前015积分

-

全球大类资产配置二季度展望:从联动走向分化,全球宏观范式转变下的结构性布局 平安证券 2024-04-22(29页) 附下载

一季度回顾:经济体温差加大,金融周期异步全球经济经济增长预期向上,但仍显疲惫,经济体之间温差加大。经...

3.56 MB共29页中文简体

1天前010积分

-

海外策略周报:伊以冲突起,鲍威尔转鹰,多重线索交织 平安证券 2024-04-22(14页) 附下载

美债方面, 本周鲍威尔转鹰, 使得降息路径不确定性抬升, 美债收益率创今年新高, 美股方面, 多重因...

1.73 MB共14页中文简体

1天前010积分

-

5月权益市场展望:策略月报:业绩期景气线索指向制造业出海 平安证券 2024-04-22(26页) 附下载

核心摘要:把握制造业出海景气线索经济基本面:美国通胀再超预期,国内出口呈现波动美国通胀再超预期。3月...

1.9 MB共26页中文简体

1天前010积分

-

2023年创新药企年报核心看点(一):产品销售放量;经营效率提升;出海主线不变 平安证券 2024-04-19(34页) 附下载

截至2024年4月初,港股多家创新药企已公布2023年完整年报,我们选取十家企业作为代表,复盘202...

5.21 MB共34页中文简体

2天前220积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

2天前220积分