公用事业行业周报:4月火电发电量同比下滑12%,电煤供需状况有望改善东方证券2022-05-23.pdf

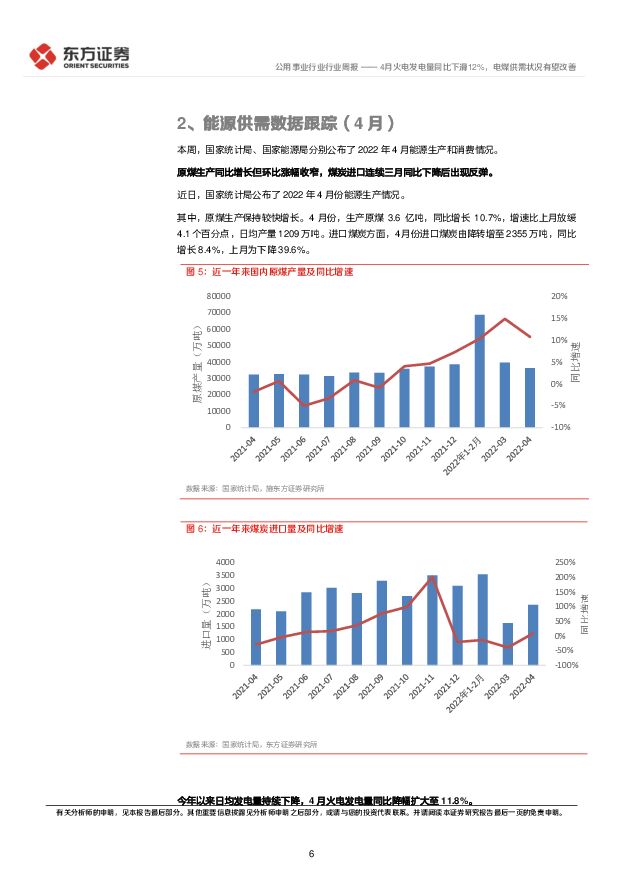

摘要:核心观点需求不振致使火电发电量走弱,电煤供需有望改善4 月份,原煤产量 3.6 亿吨,同比增长 10.7%,维持在较高增速。进口煤方面,4 月份由降转增至 2355 万吨,同比增长 8.4%,上月为下降 39.6%。今年以来日均发电量持续下降, 4 月份,发电 6086 亿千瓦时,同比下降 4.3%,上月为增长 0.2%。其中,火电日均发电量 134 亿千瓦时,同比下降 11.8%,降幅比上月扩大 6.1 个百分点。4 月,全社会用电量 6362 亿千瓦时,3、4 月份同比涨幅自 2 月的 18.4%开始快速收窄,至 4 月已与去年同期用电量持平。其中,第二产业用电量 4468 亿千瓦时,同比涨幅自今年 2 月的 16.7%收窄至 4 月的 0.4%。煤价、电价新常态下火电资产有望迎来底部反转火电基本面已处至暗时刻,煤价、电价新常态下有望释放较大业绩弹性。“市场煤”和“计划电”的长期错位在政策引导下预计将逐步修正,届时火电周期性弱化、回归公用事业属性,有望以稳定的 ROE 回报,创造充裕的现金流,并支撑转型发展的资本开支或可观的分红规模。中长期来看,在未来以新能源为主体的新型电力系统中,火电势必将由电量型电源逐渐过渡为灵活性调峰电源,并有望迎来全新的成本回收机制。其生命周期的最后一轮现金流将助力火电企业的“二次创业”,昔日的火电龙头可能最有潜力成为未来的新能源巨擘。风电、光伏运营将打开长期成长空间在新能源发电投资的长期赛道中,面临转型的传统电企预计将成为举足轻重的参与者,新能源有望被打造为“第二成长曲线”,其显著的优势是传统电力基本盘带来的充裕现金流、竞争力较强的融资成本、出众的资源获取能力。上游的组件和风机长期看仍有降本空间,另外技术进步也有望使发电小时数有内生增长,这将为运营环节长期稳定向好的收益率提供有力支撑。风光发电未来还将有望持续获得绿色环境属性的溢价,而当前主要交易的是电的能量价值。投资建议与投资标的细分板块中,看好火电、核电、新能源运营的投资机会;尤其看好传统电力转型发展新能源带来的价值重估。建议关注资产优质、效率领先,且新能源转型步伐较快的华能国际(600011,买入)、国电电力(600795,未评级),核电+新能源双轮驱动的中国核电(601985,未评级),有望通过资产重组成为南方电网旗下储能运营平台的文山电力(600995,未评级)。其他建议关注标的包括三峡能源(600905,未评级),未来可能分享福建优质海风资源的福能股份(600483,未评级)、中闽能源(600163,未评级),国网旗下配电网节能上市平台涪陵电力(600452,未评级),以及三峡集团旗下的核心配售电及综合能源平台三峡水利(600116,未评级)。风险提示新能源发电的增长空间可能低于预期;火电基本面可能继续恶化;新能源运营的收益率水平可能降低;电力市场化改革推进可能不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

附下载")

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

4小时前018积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

4小时前018积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

1天前220积分

-

环保与公用事业周报:《生态保护补偿条例》公布,生态文明制度建设进一步完善 德邦证券 2024-04-15(20页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨2.3%,环保行业指数下...

1.7 MB共20页中文简体

2天前020积分

-

环保及公用事业行业周报:上市公司可持续发展报告指引出炉,进一步强化ESG信披 国投证券 2024-04-14(11页) 附下载

ESG行情跟踪:本周上证综指下跌1.62%,沪深300下跌2.58%;ESG指数方面,中证500ES...

1.49 MB共11页中文简体

2天前020积分

-

公用事业行业研究:用电量看经济系列(一)-为什么用电量与经济增速体感有温差?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.07 MB共页中文简体

2天前020积分

-

环保及公用事业行业周报:交易所出台新规激励企业分红,持续推荐公用事业板块红利低波标的 国投证券 2024-04-15(16页) 附下载

行业走势:上周上证综指下跌1.62%,创业板指数下跌4.21%,公用事业与环保指数下跌2.81%。环...

1.1 MB共16页中文简体

2天前020积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

2天前220积分

-

公用事业:AI算力高能耗下,如何实现绿色转型?华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.51 MB共页中文简体

2天前320积分

-

公用事业行业ESG周报:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,沪深北三所发布《上市公司可持续发展报告指引》 德邦证券 2024-04-15(13页) 附下载

附下载")

投资要点:热点聚焦:国内:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》。近日,中国...

1.37 MB共13页中文简体

2天前020积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

2天前220积分

-

公用事业行业跟踪周报:新国九条鼓励多分红,继续推荐水电、核电、火电板块 东吴证券 2024-04-15(9页) 附下载

附下载")

本周核心观点:1)绿电碳排放因子单独核算,绿证价值有望提升:电网因子更新+购买绿证抵消能耗考核政策=...

1.2 MB共9页中文简体

2天前220积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

2天前220积分

-

公用事业行业研究周报:2022-2023年火电装机核准复盘 天风证券 2024-04-12(8页) 附下载

专题2022年起国内政策对火电态度出现转变,强调火电“压舱石”作用,并明确加快推进煤电建设,尽快新增...

551.73 KB共8页中文简体

2天前220积分

-

皖能电力 发电主业稳健高增,业绩反弹持续兑现 国金证券 2024-04-16(4页) 附下载

皖能电力(000543)业绩简评2024年4月15日公司披露年报,23年实现营收278.7亿元、同比...

1000.58 KB共4页中文简体

2天前018积分

-

广东建工 工程板块稳中向好,装备制造&清洁能源发电成长可期 天风证券 2024-04-16(3页) 附下载

广东建工(002060)收入业绩小幅承压,关注清洁能源装机边际变化公司23年完成对建工集团的资产重组...

708.95 KB共3页中文简体

2天前018积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2天前218积分

-

公用事业行业周报:1-2月利润大增,4月电力趋势仍向好 海通国际 2024-04-09(9页) 附下载

附下载")

基本面改善,但预期胜过基本面,电力本周跑赢。本周电力股跑赢,华电国际上涨2.52%,华能上涨2.94...

1.62 MB共9页中文简体

1周前120积分

-

中国广核 新增机组持续投产,发电量持续增长 西南证券 2024-04-09(14页) 附下载

附下载")

中国广核(003816)盈利能力提升,财务持续优化。2023年公司实现营业收入825.5亿元,较去年...

1.88 MB共14页中文简体

1周前418积分

-

公用环保2024年4月投资策略:国家推动农村风电开发,公用事业板块继续展现高业绩确定性 国信证券 2024-04-08(32页) 附下载

附下载")

核心观点市场回顾:3月至今沪深300指数上涨1.47%,公用事业指数上涨3.88%,环保指数上涨8....

3.94 MB共32页中文简体

1周前620积分