电子行业周观点:显示面板产能过剩,中高端手机市场快速增长万联证券2022-05-23.pdf

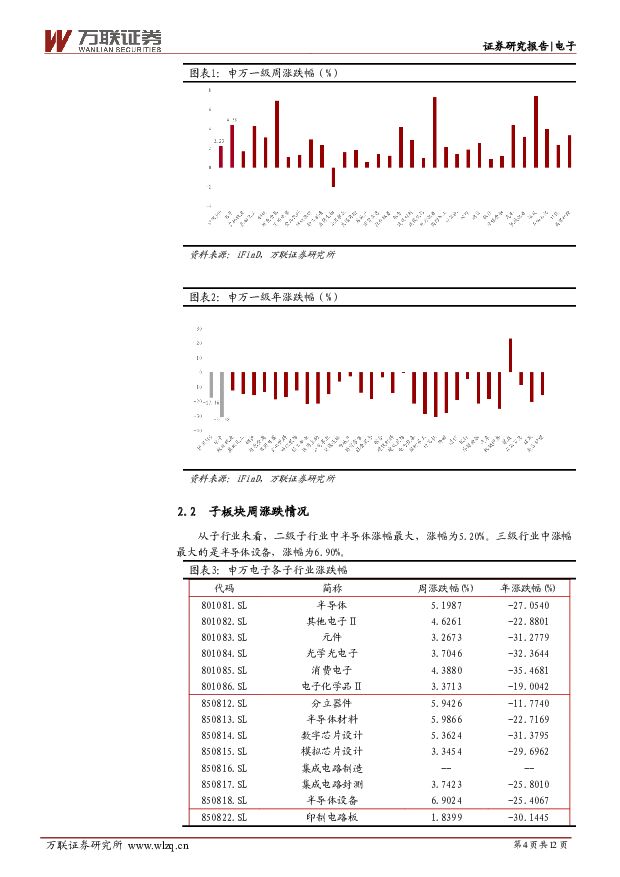

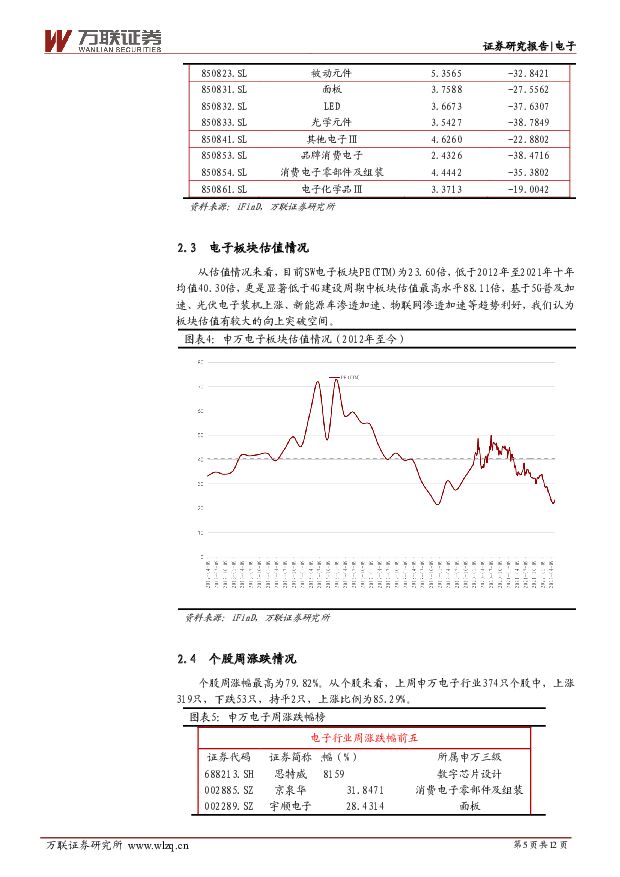

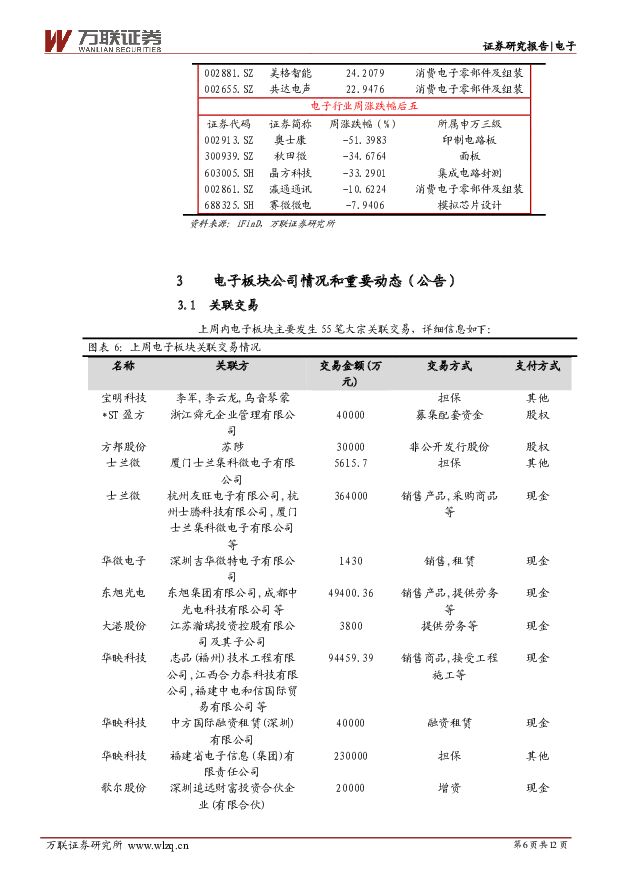

摘要:行业核心观点:上周电子指数(申万一级)上涨,涨幅为4.38%,跑赢沪深300指数2.15个百分点。从子行业来看,二级子行业中半导体涨幅最大,涨幅为5.20%。三级行业中涨幅最大的是半导体设备,涨幅为6.90%。上周的行业动态中,Omdia预计2022年全球面板出货面积增长率将下降到3%,并在面板价格下滑冲击下,面板总产值下滑15%,主要是因为面板下游需求疲软、并且整体供过于求。消费电子方面,Counterpoint最新报告显示,国内中高端手机市场22年Q1增长10%,占总销售额的25.5%,近两年来保持较快增长。主要是因为大众生活水平提高、中高端消费者对手机显示效果和使用性能要求提高,中高端手机市场发展空间较大。建议投资者关注电子行业重要景气赛道,推荐功率半导体、存储、工控芯片等景气度细分领域。投资要点:显示面板价格下滑,行业整体供过于求:根据台湾《工商时报》报道,Omdia显示器研究总监谢勤益表示,预计2022年全球面板出货面积增长率将下滑到3%,并在面板价格下降冲击下,22年全球面板产值将下滑15%,这也是近年来首次出现负增长。随着旺季来临、面板价格或于22年Q3企稳,但是价格走向仍具有不确定性。自2020年H2以来,由于疫情引发远程办公、居家教学等需求增多,带动手机、PC等显示面板需求量快速增长。但是,21年Q2以来,疫情导致的消费电子额外需求逐渐减弱,叠加显示面板厂商产能扩张过快,显示面板行业整体处于供过于求的产能过剩状态。中高端手机市场快速增长,vivo、小米等份额靠前:根据Counterpoint统计数据,中国智能手机市场250-399美元中高端手机市场2022年Q1同比增长10%,占总销售额的25.5%。而在细分市场中,vivoS12以9%的市场份额居于首位,红米K40、荣耀60等紧随其后。22年Q1以来消费电子需求持续疲软,根据CINNO和IDC数据,2月份国内手机销量同比、环比下降20-24%不等,同时预计22年中国智能手机出货量为3.1亿台,同比下降5.5%。但是,随着国内经济的不断发展,中高端消费群体对手机产品的需求有所增加。根据CounterPoint早前数据,21年全球高端手机市场销售额同比增长24%,超过同期全球智能手机整体销量17pcts,整体需求增长较快。行业估值水位逐渐进入较低区间:SW电子板块PE(TTM)为23.60倍,显著低于4G建设周期中的峰值水平88.11倍。上周电子板块表现有所回升:上周申万电子行业374只个股中,上涨319只,下跌53只,持平2只,上涨比例为。85.29%风险因素:俄乌冲突持续的风险;贸易摩擦风险;技术研发跟不上预期的风险;同行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

1天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

1天前020积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

1天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

1天前018积分

-

华润三九 点评报告:CHC业务实现快速增长,费用优化 万联证券 2024-04-24(4页) 附下载

华润三九(000999)报告关键要素:2024 年 4 月 19 日,公司发布 2024 年一季报。...

874.17 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

保利发展 点评报告:利润端承压下降,市占率持续提升 万联证券 2024-04-24(4页) 附下载

保利发展(600048)事件:4 月 23 日,公司披露了 2023 年年报,公司实现营业收入 34...

863.98 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

东方电子 公司利润增速可观,重视研发,实现连续分红 中泰证券 2024-04-24(3页) 附下载

东方电子(000682)投资要点投资事件:公司发布2023年年报:2023年公司营业收入约64.78...

598.12 KB共3页中文简体

1天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分