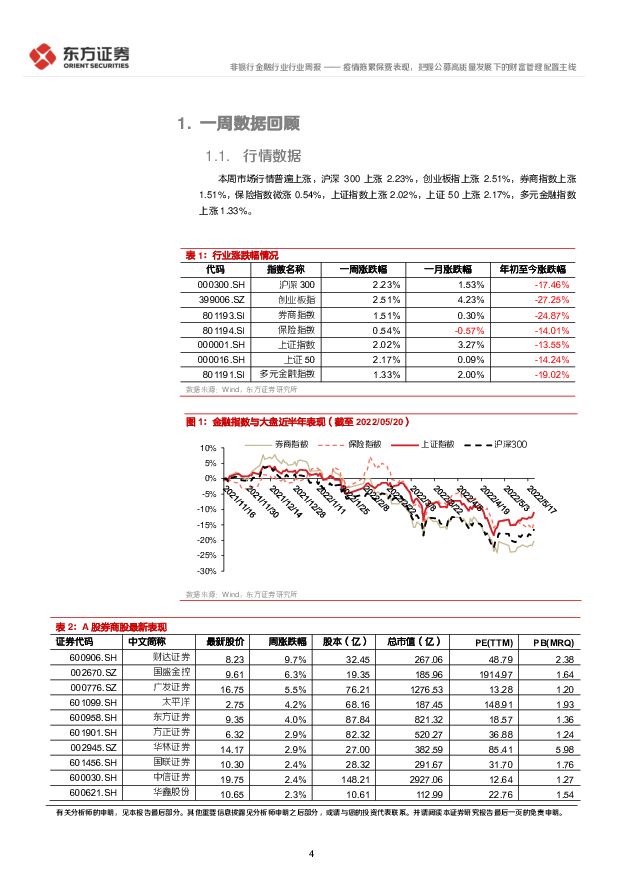

非银金融行业周观点:疫情拖累保费表现,把握公募高质量发展下的财富管理配置主线东方证券2022-05-23.pdf

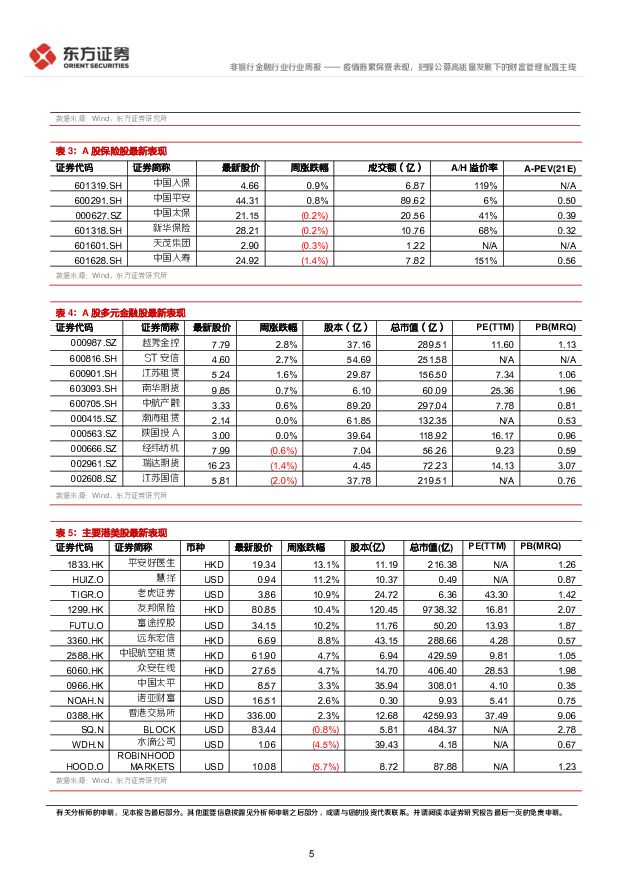

摘要:公募基金高质量发展新规落地,有望推动行业中长期可持续发展。证监会发布《公募基金管理人监督管理办法》及其配套规则,从“准入-内控-经营-治理-退出-监管”全链条完善了公募基金管理人监管要求,是落实公募行业高质量发展意见的有力制度保障。主要重点包括:1)建立全链条完善监管制度;2)强化基金管理公司股权管理;3)适度放宽公募持牌数量限制;4)提升机构主体合规风控能力;5)严禁短期考核与过度激励;6)支持公募基金差异化发展;7)建立公募基金管理人市场化退出机制。此次新规是公募基金行业高质量发展意见的具体政策落地,有望加速推进公募基金行业转型向好发展,在为行业带来整肃与洗牌效应的同时,利好行业中长期可持续发展。科技创新公司债重磅问世,标志着我国资本市场探索支持科技创新企业发展的又一里程碑。为进一步加强债券市场对我国科技创新领域的精准支持和有效配置,上交所发布并施行《科创债指引》。该指引的推出,标志着科技创新公司债券正式面世,有助于推动上交所债券市场进一步发挥服务国家创新驱动发展战略和产业转型升级的功能。科创债的创新推出,无疑是我国资本市场支持科创企业发展的全新举措,有助于充分激发市场主体的参与热情,引导符合条件的发行人、尤其是优质民营企业等我国创新发展主力军发债融资,推动债券直接融资在助力国家科技创新战略中发挥更积极主动的作用。人身险保费表现分化,疫情拖累车险增速。上市寿险2022年前4月总保费累计同比增速排序为:人保(17.2%)>太保(4.0%)>新华(3.8%)>平安(-2.4%)>国寿(-2.7%),其中4月单月表现有所分化,新华(+12.9%)、人保(+5.5%)、太保(+1.9%)实现同比正增长,而平安(-3.0%)、国寿(-2.1%)显著承压,我们认为主要系疫情多点散发导致的代理人展业受阻与队伍脱落加剧。虽然增额终身寿险销售行情较火热,但我们预计二季度疫情影响持续深化,对后续代理人增员与产能提升持续关注。上市财险2022年前4月总保费累计同比增速排序为:太保(10.6%)>人保(10.3%)>平安(8.4%),但边际来看4月增速环比下滑明显,主要系车险增速回落所致,人保4月车险业务单月同比增速为-1.9%,拖累累计增速至7.6%,我们预计二季度新车销售也会受疫情直接影响,但大型险企规模优势与市占率提升有望保持。多元金融方面,A股推荐高空作业平台租赁商龙头华铁应急(603300,买入)以及处于高成长发展阶段的私募股权投资管理标的四川双马(000935,增持),建议关注江苏租赁(600901,未评级);港股推荐融资租赁龙头远东宏信(03360,买入)。券商方面,资本市场政策利好与制度创新仍是当前板块的主旋律,维持看好评级。在市场艰难时期,更要坚守主线清晰且明确的低估值价值龙头,仍然首推衍生品主线,推荐中信证券(600030,增持),建议关注中金公司(03908,未评级);其次,随着公募基金政策利好的释放,建议关注大公募主线的低位布局良机,推荐广发证券(000776,买入),建议关注兴业证券(601377,增持)。保险方面,寿险负债转型仍在推进,队伍规模下滑与产品结构调整导致产能相应提升,但应持续关注在稳定规模下的产能爬坡,以及保障意识激活后的需求释放;车险量质齐升逻辑夯实,非车险增长动能强劲、空间广阔,重申财险配置机遇;投资端暂无太大悲观预期。维持行业看好评级,后续建议关注中国财险(02328,未评级)、中国平安(601318,买入)、友邦保险(01299,未评级)。风险提示系统性风险对券商业绩与估值的压制;监管超预期趋严;长端利率超预期下行;多元金融领域相关政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

1天前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前018积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1天前215积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1天前215积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

2天前020积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

3天前420积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

3天前320积分

-

金融产业行业研究:新“国九条”助推资本市场高质量发展,券商财富管理业务或迎机遇 国金证券 2024-04-15(5页) 附下载

附下载")

事件4月12日,国务院颁布新“国九条”、证监会发布《关于严格执行退市制度的意见》等多项配套制度。核心...

648.76 KB共5页中文简体

3天前320积分

-

公用事业行业ESG周报:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,沪深北三所发布《上市公司可持续发展报告指引》 德邦证券 2024-04-15(13页) 附下载

附下载")

投资要点:热点聚焦:国内:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》。近日,中国...

1.37 MB共13页中文简体

3天前020积分

-

非银金融行业深度报告:新“国九条”系列文件解读-紧握板块“高股息”+“资本市场高质量发展”双重主线 东吴证券 2024-04-14(18页) 附下载

附下载")

投资要点事件:国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称新“国九条...

1.25 MB共18页中文简体

3天前220积分

-

非银金融行业周报:新“国九条”突出严管强基,推动高质量发展 开源证券 2024-04-14(10页) 附下载

周观点:新“国九条”突出严管强基,推动高质量发展本周券商和保险指数分别-5.5%/-6.81%,跌幅...

1.08 MB共10页中文简体

3天前220积分

-

非银金融行业周报:资产端结构改善、估值持续修复华福证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1004.44 KB共页中文简体

3天前220积分

-

非银行金融行业周报:国九条助力市场高质量发展,推动功能性发挥 山西证券 2024-04-16(12页) 附下载

附下载")

投资要点新“国九条”定调资本市场发展路径。新“国九条”与金融强国建设规划一脉相承,是继2004年和2...

829.66 KB共12页中文简体

3天前220积分