地产政策洞察系列之七:2022首轮土拍压力犹存,市场回暖尚需时日平安证券2022-05-23.pdf

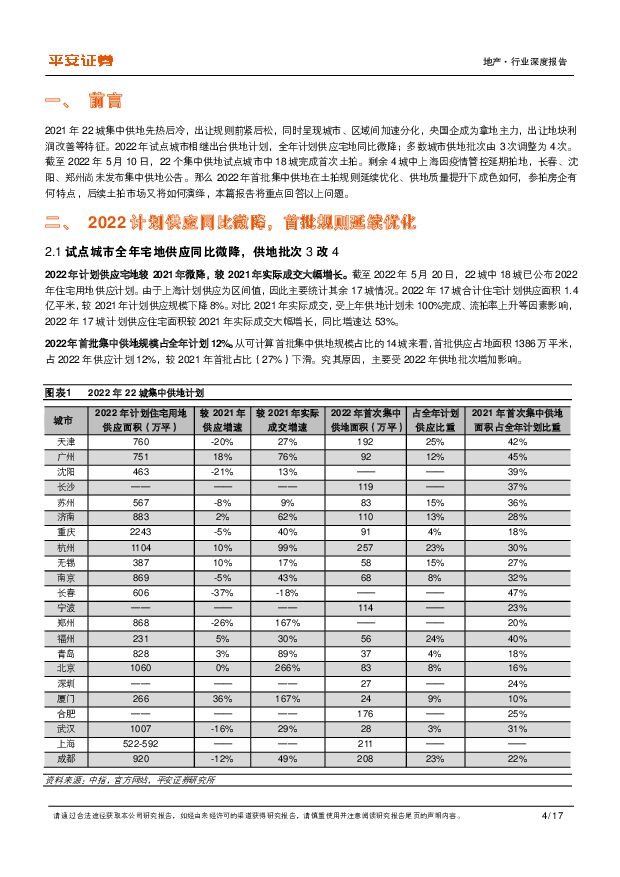

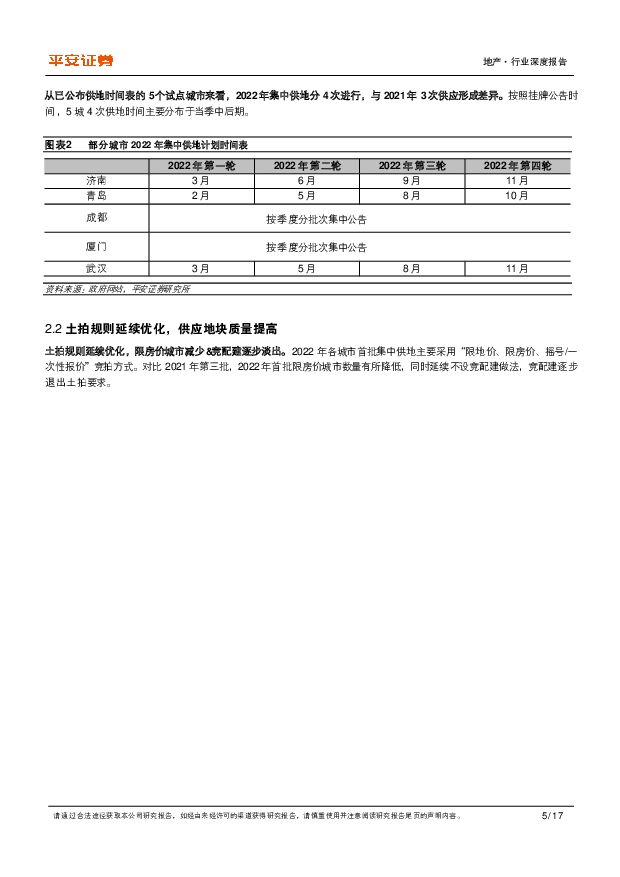

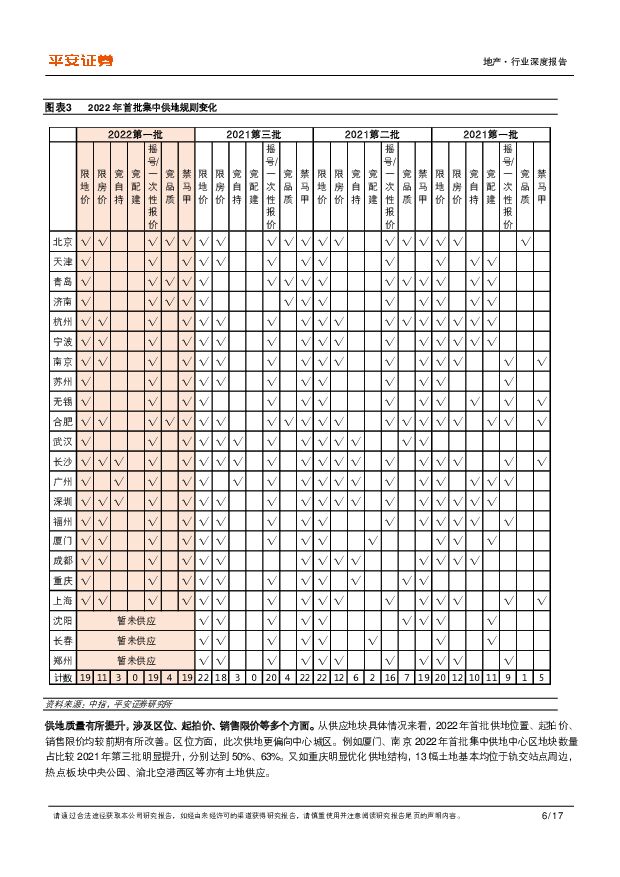

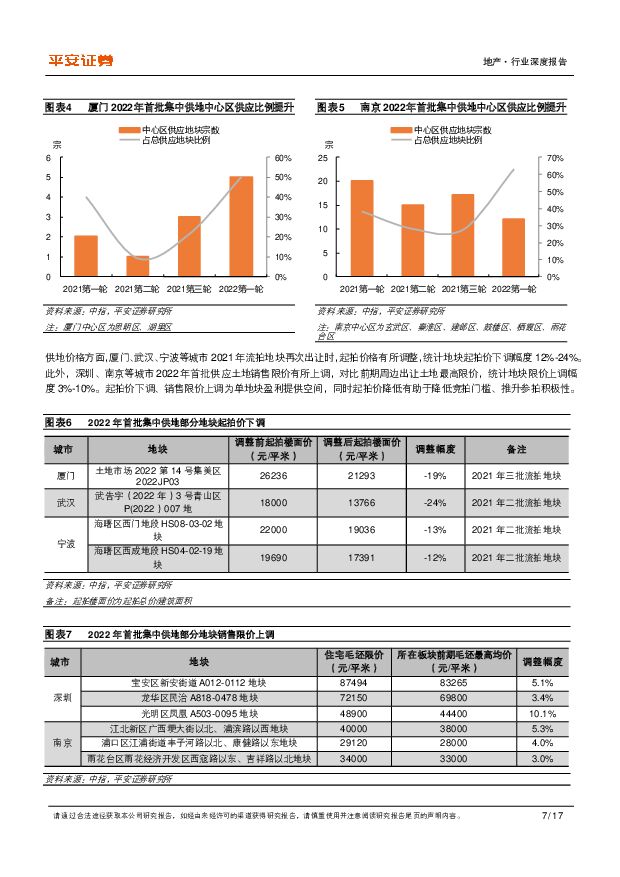

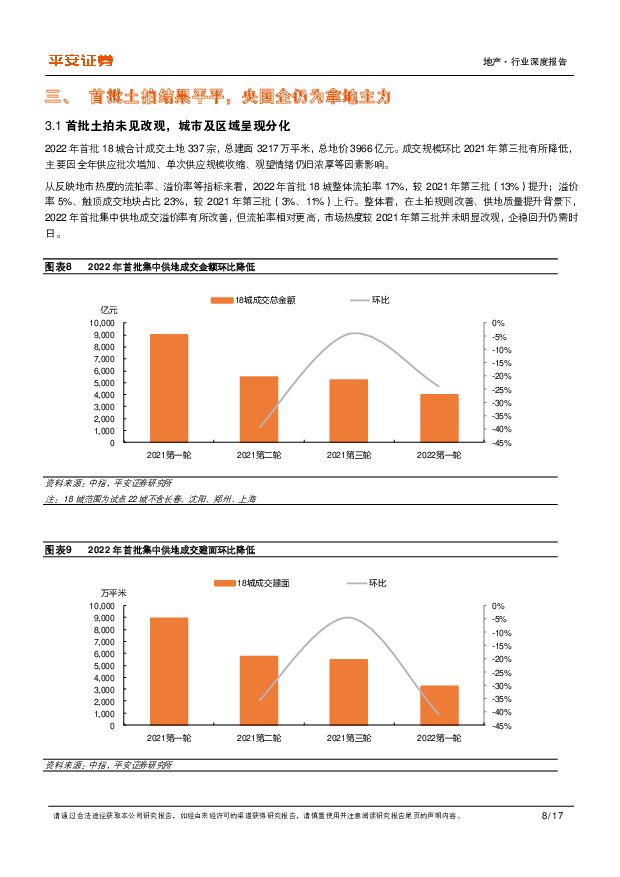

摘要:平安观点:试点城市宅地供应同比微降,首批规则延续优化:2022年已公布计划的17城合计住宅供应面积1.4亿平米,较2021年计划供应下降8%;其中14城首批供地规模占全年计划12%,较2021年首批占比(27%)下滑,主要受全年供应批次增加影响。2022年首批集中供地主要采用“限地价、限房价、摇号/一次性报价”方式,对比2021年第三批限房价城市数量有所减少,同时上年流拍本轮回炉地块起拍价下调、部分地块销售限价上调,整体看竞拍要求、供地质量均有所优化。首批土拍表现平平,央国企仍为拿地主力:2022年18城首批集中土拍成交土地337宗,合计成交3966亿元;流拍率17%、成交溢价率5%,并未较2021年第三批(13%、3%)明显改观。其中,城市间、区域间延续分化,核心城市核心地块更受青睐。从房企拿地特征来看,受可合作方数量减少、合作稳定性降低等因素影响,18城独立成交地块数量攀升,占总成交比例达82%;得益于资金优势,央国企仍为拿地主力;同时地方国企托底现象依旧存在。盈利能力方面,测算热点地块毛利率均值21%,与2021年第二批(20%)基本相当,高于2021年首批(16%)。资金压力为土拍平淡主因,二批次预计仍将承压:尽管政策端持续改善,但当前行业仍旧面临融资渠道不畅、销售回款不足两大问题,房企现金流遭受影响,销售去化预期随之降低,拿地热情受到阻碍。往后看,我们判断短期土地市场仍将承受压力,主要考虑政策时滞、后续批次供应地块难以实现年内销售,以及幸存房企或更为注重商业模式优化、综合实力提升,一味冲击规模已不再为首要目标之一。投资建议:尽管土拍规则优化、供地质量提升,但在资金压力及销售悲观预期作用下,2022年首批集中供地并未出现明显改观,行业下行压力仍旧存在。后续随着政策发力及疫情后复苏形成共振,我们认为二季度末三季度初为楼市企稳的重要观察窗口期,下半年行业有望逐步迎来政策宽松与销售复苏的蜜月期,板块估值有望逐步修复。开发板块主要关注,一类为短期受益政策放松及拿地端毛利率改善、中长期有望抢占市场份额的强运营、高信用企业,如保利发展、万科A、金地集团、招商蛇口、滨江集团等;一类为基本面有一定支撑、政策博弈弹性标的如新城控股、中南建设等。物管板块估值已至历史低位,随着政策松绑及房企资金改善,有望带来优质物企估值修复,建议关注碧桂园服务、保利物业、招商积余、新城悦服务、星盛商业等。风险提示:1)政策改善及时性低于预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)房地产行业短期波动超出预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1小时前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1小时前018积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1小时前018积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1小时前018积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

1天前215积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

2天前120积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

2天前220积分

-

解构黄金:本轮金价为何屡破新高?平安证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共页中文简体

2天前220积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

2天前220积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

2天前220积分

-

计算机行业:秘塔AI搜索产品访问量现象级提升,安徽出台实施方案培育发展低空经济 平安证券 2024-04-15(11页) 附下载

核心摘要行业要闻及简评:1)秘塔AI搜索产品访问量现象级提升,AI场景应用快速发展。根据权威榜单“A...

716.58 KB共11页中文简体

2天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

2天前220积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

2天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡平安证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

687.03 KB共5页中文简体

2天前220积分

-

地产行业周报:住建部明确加大保障房供给,三月居民信贷数据偏弱 平安证券 2024-04-15(19页) 附下载

附下载")

周度观点:本周住建部召开保障性住房建设工作现场会,指出加大保障房建设和供给,不断满足工薪群体刚需;国...

1.54 MB共19页中文简体

2天前320积分

-

地产行业月报:小阳春冷热不均,核心地块项目高热 平安证券 2024-04-15(20页) 附下载

本月观点:整体看,3-4月小阳春楼市推盘成交均不及往年同期,但土拍及项目销售亦不乏“点状高热”,结合...

1.46 MB共20页中文简体

2天前020积分

-

电子行业周报:四月电视面板价格续涨,Q1全球PC出货量恢复至疫前水平 平安证券 2024-04-15(12页) 附下载

核心摘要行业要闻及简评:1)3月TV面板实现了供需两旺态势。需求端,国内品牌已经在为夏季的旺季促销提...

935.38 KB共12页中文简体

2天前220积分

-

新产业 国内销售结构持续优化,海外试剂如期放量 平安证券 2024-04-15(4页) 附下载

新产业(300832)事项:公司发布2023年年报,全年实现营收39.30亿元(yoy+29.0%)...

760.57 KB共4页中文简体

2天前218积分

-

安集科技 全年业绩稳健增长,持续拓展产品线布局 平安证券 2024-04-16(4页) 附下载

附下载")

安集科技(688019)事项:公司公布2023年年报,2023年公司实现营收12.38亿元,同比增长...

737.88 KB共4页中文简体

2天前218积分