有色金属:稳增长再发力,金属需求改善信达证券2022-05-22.pdf

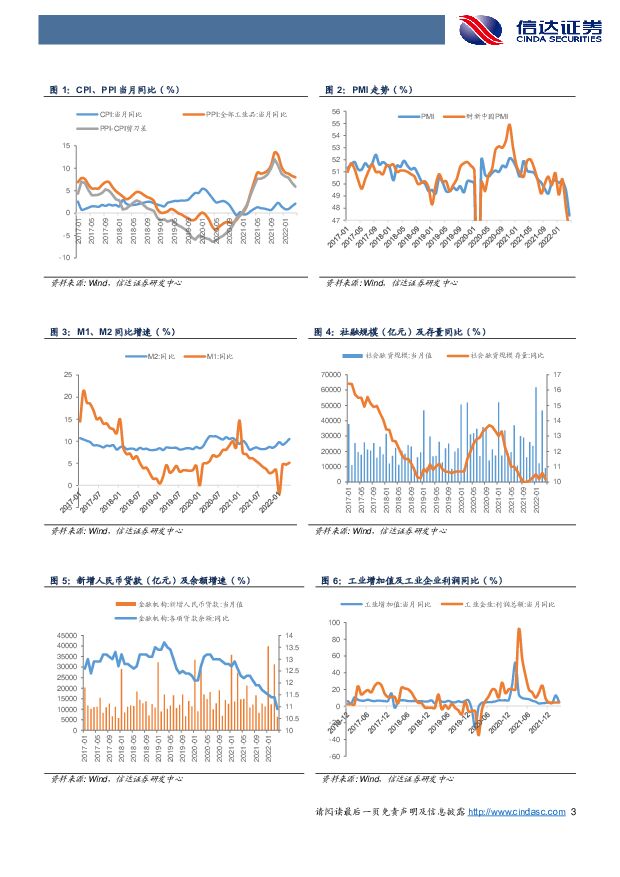

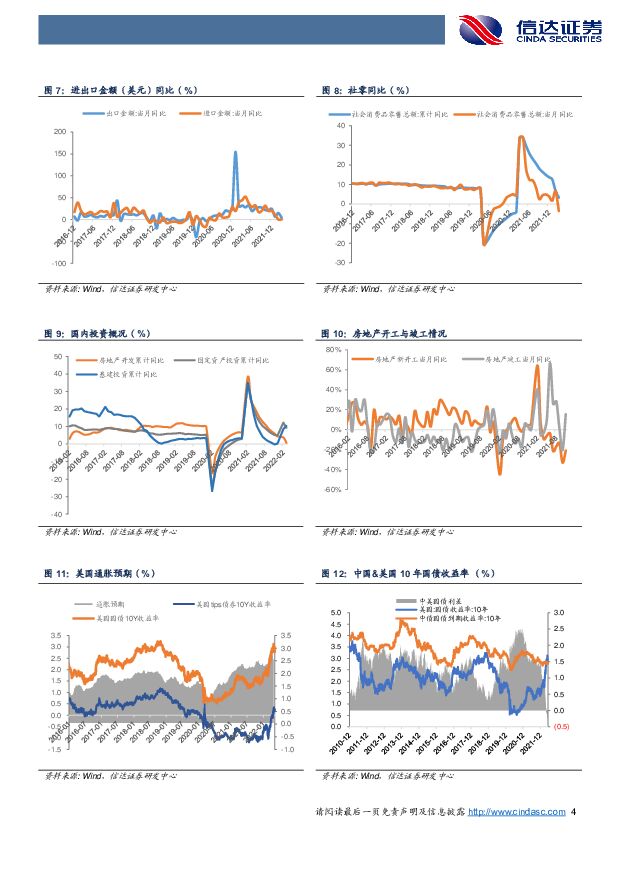

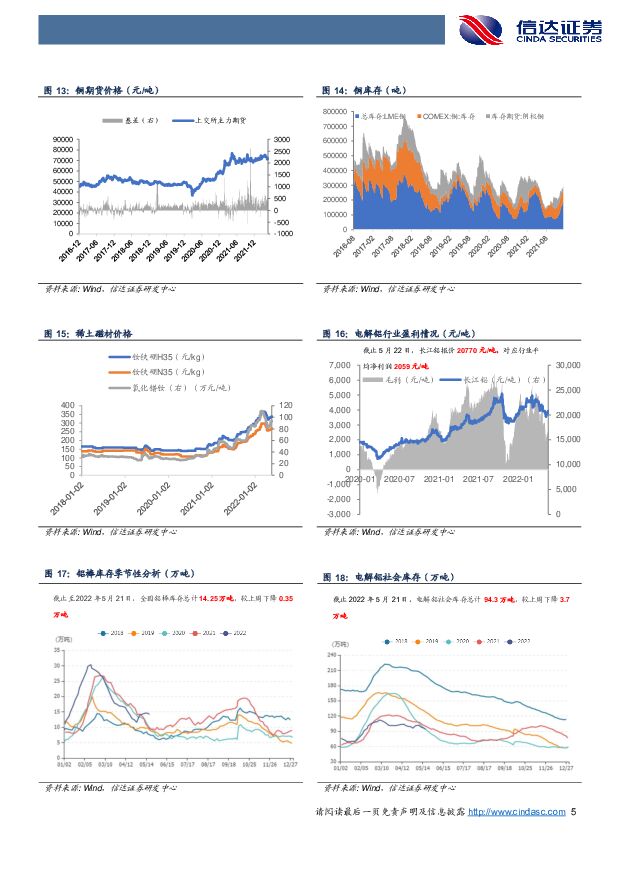

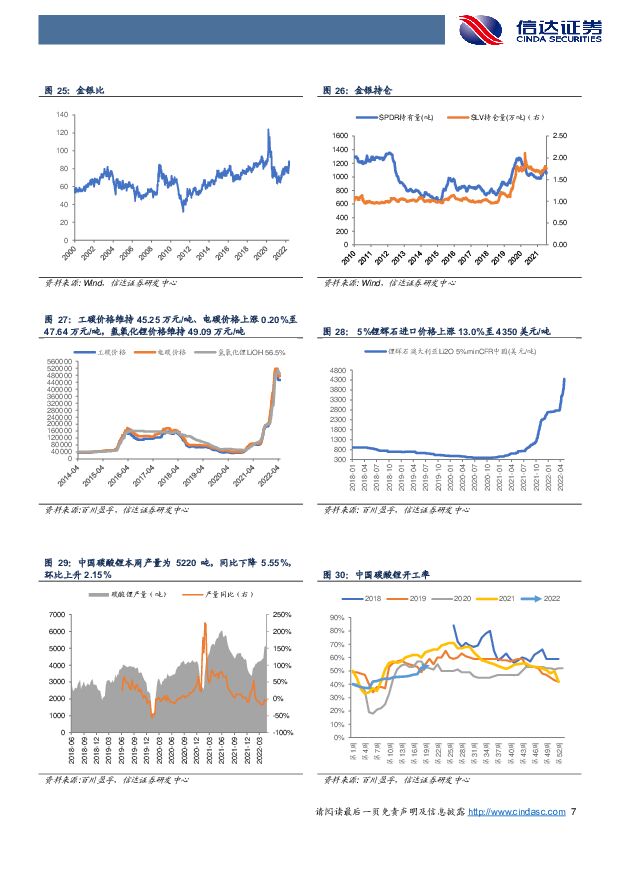

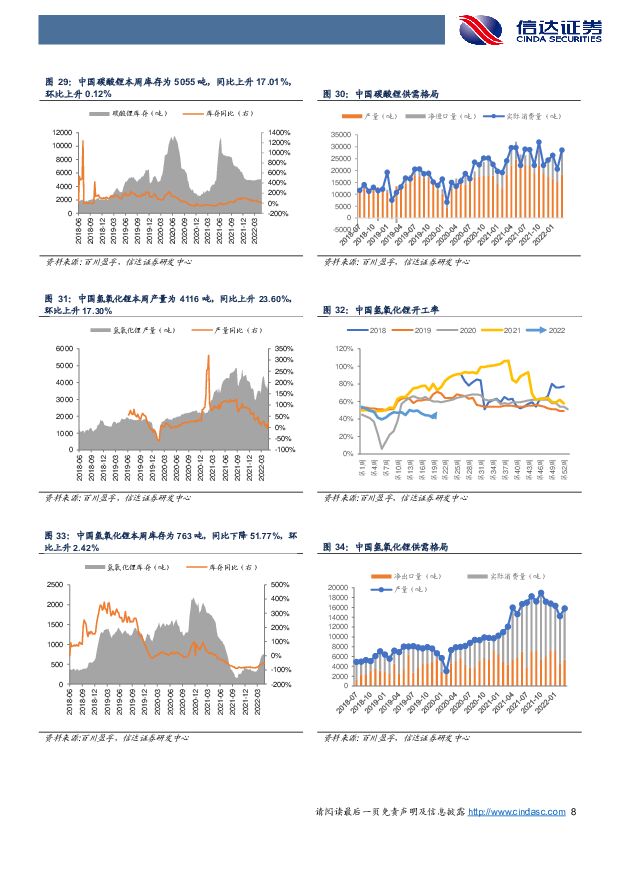

摘要:疫情抑制弱化,稳增长再发力。工业生产活动从疫情抑制中逐步恢复,稳增长政策有望进一步推进落地。SMM调研数据显示,上海666家重点企业复工率超90%,且上海明确要分三阶段推进复工复产,6月1日以后将加快全面复工复产。20日,中国人民银行公布最新一期LPR,5年期以上LPR为4.45%,较上月下降15个基点,目前99%以上的个人住房贷款利率与5年期以上LPR挂钩,本次下调有助于减轻居民房贷利息压力,稳定投资、消费预期,促进房地产市场平稳健康发展,支撑经济复苏。关注拥有水电铝产能及资源保障充沛的电解铝企业;铜价基本面预计仍有支撑。SHFE铝价涨0.97%至20885元/吨。据wind数据,铝锭库存下降3.7万吨至94.3万吨。据百川盈孚,本周铝板带箔开工率上升0.14pct至35.91%,铝棒开工率与上周持平,伴随华东疫情缓解,下游加工企业开工率延续上升趋势。本周欧洲环境公众健康及食品安全委员会(ENVI)投票通过了碳边境调节机制(CBAM),相较于去年提出的碳关税方案,CBAN将碳关税的过渡期缩短为2年,并将间接排放(外购电力的排放)纳入征税范围,电解铝作为高碳排放行业,伴随欧洲碳政策的进一步趋严,预计能源结构将继续改善。基本面方面,伴随华东疫情逐步好转,下游加工企业需求逐步恢复,铝锭去库延续;原料端方面,中国前三大铝土矿进口国印尼,宣布将于今年禁止铝土矿出口,原料供给趋紧预期升温。综合来看,伴随华东复工复产节奏加快,电解铝需求端逐步改善;印尼铝土矿供给或对原料端形成扰动,欧盟碳政策进一步趋严也将继续引导电解铝能源结构的改善。预计伴随需求持续回升,铝价中枢有望抬升,在此背景下拥有水电产能且资源保障充沛的电解铝企业将长期受益。SHFE铜价涨1%至71840元/吨。LME+SHFE库存上升0.1万吨至27.9万吨。伴随华东复工复产进程加快推进,下游加工需求逐步恢复,铜价基本面预计仍有支撑。锂价已有企稳回升迹象。本周无锡盘碳酸锂价格上涨3.7%至44.80万元/吨,百川电碳价格上涨0.2%至47.64万元/吨,锂辉石价格上涨13%至4350美元/吨,工碳和氢氧化锂分别维持45.25、49.09万元/吨。本周碳酸锂开工率环比提升2.15pct至54.18%,产量提升2.15%至5220吨;氢氧化锂大厂检修完毕,开工率提升17.29pct至48.36%,产量提升17.30%至4116吨,但资源端供应有限导致开工率仍不足50%。需求端,部分中小型正极厂家因前期库存低位叠加江浙地区疫情逐步好转,市场信心增强,出现了对碳酸锂的小批量刚需采购,另外由于氢氧化锂价格坚挺,锂辉石价格持续走高,部分高镍材料厂及苛化厂增加了工碳备采。本周SQM发布一季报,锂盐一季度销量3.81万吨,同比增长59%,售价38000美元/吨,预计2022年销量将超过14万吨。另外Pilbara将于5月24日举行年内第二次锂精矿拍卖,拍卖价格或将影响后续锂价走势。本周斯诺威矿业股权拍卖于21日落槌,成交价20亿元,叠加交付佣金6000万和对应的债务8.5亿元,拿下斯诺威矿业54.29%股权成本达29.1亿元。斯诺威拥有德扯弄巴锂矿探矿权,德扯弄巴矿石量2492.4万吨,氧化锂品位1.18%,折LCE72.3万吨,高价成交反映锂矿市场高景气持续的预期。锂价已有企稳回升迹象,我们预计锂价在供需两旺背景下高位运行预期趋于一致,板块估值修复继续。稀土价格在成本支撑下继续上升。氧化镨钕价格上涨1.64%至93万元/吨。疫情影响下,缅甸进口矿减少,北方轻稀土矿供应尚可,但南方离子矿由于江西等地区环保管控严格,中重稀土矿开采相对紧张,且目前废料分离厂因原料供应不足出现减产和停产现象,废料高位且现货难寻,成本面对稀土价格形成支撑。需求面上海整车厂复工复产进行中,预计稀土价格后市震荡上行。贵金属上行趋势逐步确认。SHFE黄金涨0.3%至397.32元/g,SHFE白银涨1.6%至4723元/kg;美十年期国债实际收益率下降1pct至0.23%;SPDR黄金持仓上升7吨至1063吨,SLV白银持仓下降200吨至1.75万吨。本周贵金属价格延续波动态势,美联储鹰派发言继续扰动市场情绪,但周内公布数据显示经济拐点或逐步确认:4月密歇根大学消费者信心指数及美国费城制造业指数皆大幅不及预期,而美国周初请失业金人数高于预期,显示美国经济需求信心不足,经济拐点或在逐步确认;其他地区方面,受通货膨胀高企及货币大幅贬值影响,斯里兰卡主权债务史上首次违约,暗示通胀对新兴经济体影响显现。预计当前高通货膨胀率短期内难以解决,而经济增速存在边际递减,若经济边际下滑速度快于通胀降速,全球经济或将逐步向滞涨演化,贵金属价格上行趋势将得到确认。投资建议:在“双碳”目标大背景下,重视新能源和新材料的历史性投资机遇,重点关注强需求弱供给格局的新能源金属和受益于产业升级和国产替代的金属新材料。长期低资本开支导致的金属资源端供给强约束,将支撑未来几年有色金属价格高位运行,同时通胀预期上行叠加国内货币政策持续宽松,有色金属资源企业迎来价值重估的投资机会。锂建议关注天齐锂业、赣锋锂业、盛新锂能、中矿资源、永兴材料等;新材料建议关注铂科新材、立中集团、豪美新材、和胜股份、石英股份、博威合金等;钛建议关注宝钛股份、安宁股份、西部材料等;贵金属建议关注贵研铂业、赤峰黄金、银泰黄金等;工业金属建议关注云铝股份、神火股份、西部矿业、紫金矿业、索通发展等。风险因素:下游需求超预期下滑、供给端约束政策出现转向、国内流动性宽松不及预期;美国超预期收紧流动性;金属价格大幅下跌等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

5小时前020积分

-

医药生物行业周报:看好央国企改革和老龄化需求带来的品牌效益 信达证券 2024-04-23(15页) 附下载

本期内容提要:上周市场表现:上周医药生物板块收益率为-1.56%,板块相对沪深300收益率为-1.3...

1.3 MB共15页中文简体

5小时前220积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

5小时前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

5小时前220积分

-

三七互娱 产品至稳定期后利润释放可期,分红计划提振信心 信达证券 2024-04-23(5页) 附下载

三七互娱(002555)事件:三七互娱发布2023年年报及2024年一季度业绩预告。公司2023年全...

631.03 KB共5页中文简体

5小时前218积分

-

盘江股份 煤价下跌&产量下滑拖累业绩,厚积薄发业绩改善可期 信达证券 2024-04-23(6页) 附下载

盘江股份(600395)事件:2024年4月23日,盘江股份发布2023年度报告,2023年,公司实...

627.86 KB共6页中文简体

5小时前218积分

-

璞泰来 负极业务有望触底回升,新产品持续扩张 信达证券 2024-04-23(4页) 附下载

璞泰来(603659)事件:公司2023年实现营业收入153.40亿元,同比-0.80%;归母净利润...

305.5 KB共4页中文简体

5小时前218积分

-

海信视像 海信视像:Q1收入增长稳健,业绩短期承压 信达证券 2024-04-23(5页) 附下载

海信视像(600060)事件:24Q1公司实现营业收入127.02亿元,同比+10.61%;主营业务...

541.55 KB共5页中文简体

5小时前218积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

1天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

1天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

1天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

1天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

1天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

1天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

1天前220积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

1天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分