食品饮料行业周报:4月社零数据新低,白酒开启端午回款开源证券2022-05-22.pdf

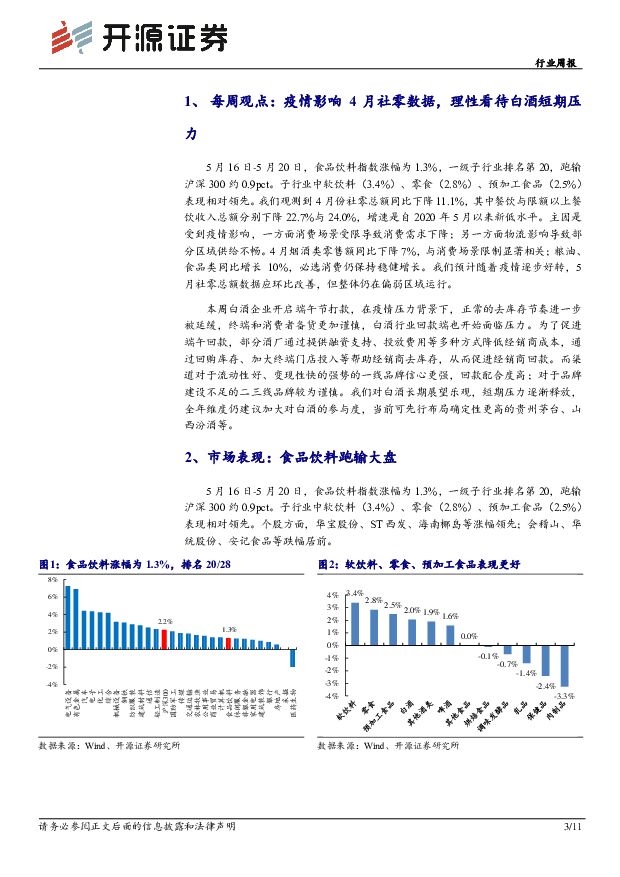

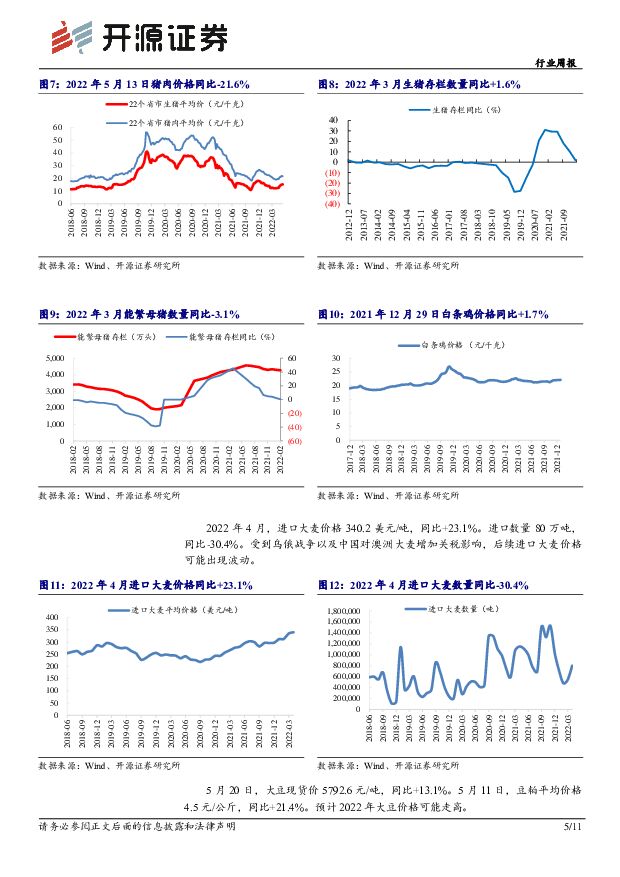

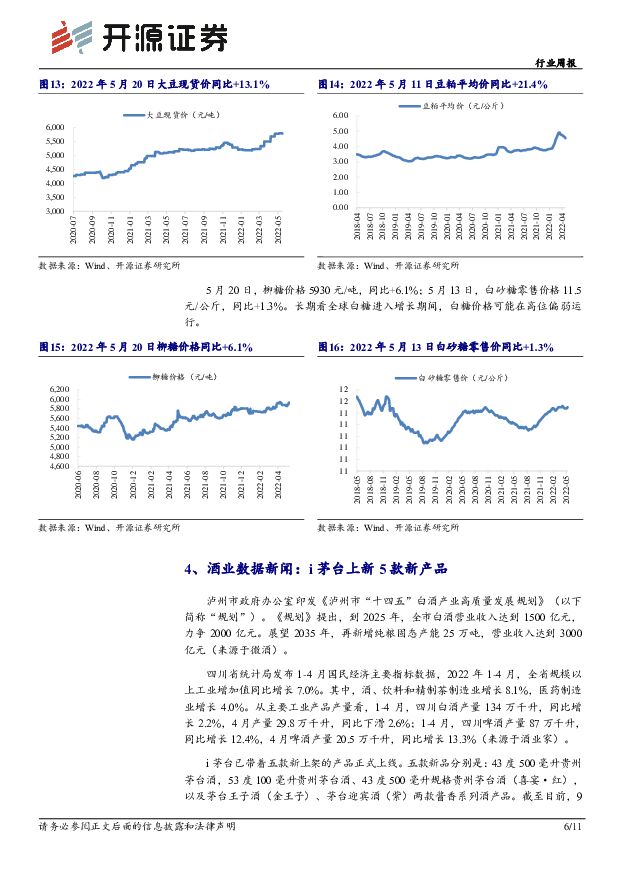

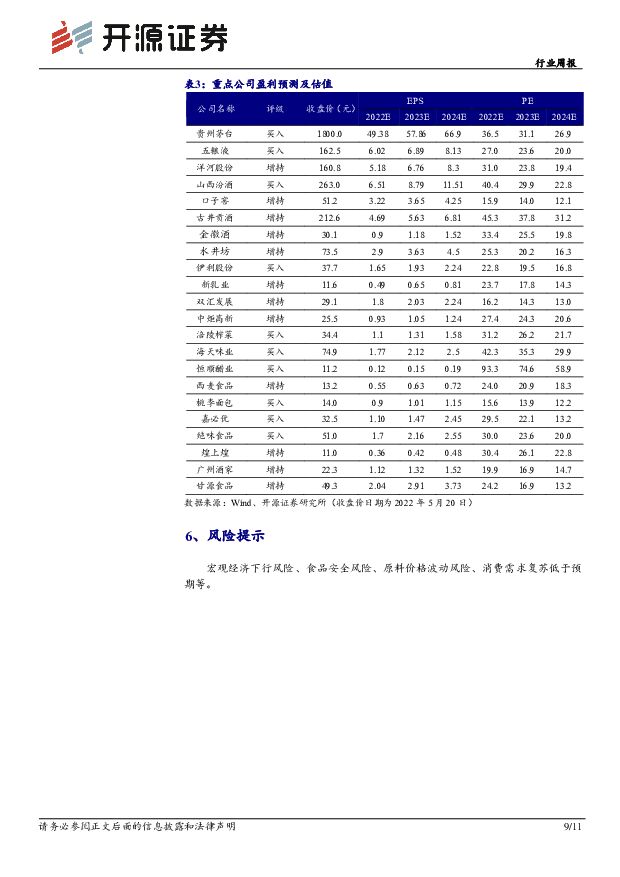

摘要:疫情影响4月社零数据,理性看待白酒短期压力5月16日-5月20日,食品饮料指数涨幅为1.3%,一级子行业排名第20,跑输沪深300约0.9pct。子行业中软饮料(3.4%)、零食(2.8%)、预加工食品(2.5%)表现相对领先。我们观测到4月份社零总额同比下降11.1%,其中餐饮与限额以上餐饮收入总额分别下降22.7%与24.0%,增速是自2020年5月以来新低水平。主因是受到疫情影响,一方面消费场景受限导致消费需求下降;另一方面物流影响导致部分区域供给不畅。4月烟酒类零售额同比下降7%,与消费场景限制显著相关;粮油、食品类同比增长10%,必选消费仍保持稳健增长。我们预计随着疫情逐步好转,5月社零总额数据应环比改善,但整体仍在偏弱区域运行。本周白酒企业开启端午节打款,在疫情压力背景下,正常的去库存节奏进一步被延缓,终端和消费者备货更加谨慎,白酒行业回款端也开始面临压力。为了促进端午回款,部分酒厂通过提供融资支持、投放费用等多种方式降低经销商成本,通过回购库存、加大终端门店投入等帮助经销商去库存,从而促进经销商回款。而渠道对于流动性好、变现性快的强势的一线品牌信心更强,回款配合度高;对于品牌建设不足的二三线品牌较为谨慎。我们对白酒长期展望乐观,短期压力逐渐释放,全年维度仍建议加大对白酒的参与度,当前可先行布局确定性更高的贵州茅台、山西汾酒等。推荐组合:贵州茅台、五粮液、山西汾酒、海天味业、涪陵榨菜(1)贵州茅台2022Q1营收、利润分别18%、24%增长超预期,呈现出春节高端白酒旺销态势,也体现出销售改革成效明显。电商平台正式上线,渠道改革更进一步。公司在量价方面都有从容腾挪空间,未来量价齐升逻辑顺畅。(2)五粮液2022Q1实现营收13%、净利16%增长。春节期间动销库存良好,公司管理层稳定后,预计将开展拉升价格工作,估计2022年大概率完成双位数增长。(3)山西汾酒2022Q1营收与利润实现增长44%、70%的高增长,主要来自于产品结构大幅改善,疫情下增长势头不减,全年业绩仍有超预期可能。(4)海天味业2022Q1收入受疫情影响增0.7%,成本价格提升导致利润承压,净利下滑6.4%。2022年规划收入利润双12%增长,通过降本增效、加快市场转型以及产品创新等方式实现增长,建议底部布局并长期持有。(5)涪陵榨菜:2022Q1实现营收、利润分别下滑2.9%与3.1%,全年利润率提升是最大亮点,主要来源:一是年底提价效果应在全年显现;二是成本下降较为明确;三是费用率相应收缩。业绩释放具有波段性行情,预计二季度及三季度报表利润可能较高增长。风险提示:经济下行、食品安全、原料价格波动、消费需求复苏低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

附下载")

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

附下载")

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

1天前220积分

-

智翔金泰 公司首次覆盖报告:聚焦抗体药物研发,单品IL-17A单抗预计即将获批 开源证券 2024-04-18(48页) 附下载

智翔金泰(688443)智翔金泰:聚焦抗体药物技术研发,深耕自免、抗感染与肿瘤三大疾病领域智翔金泰是...

6.12 MB共48页中文简体

1天前018积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

浩洋股份 公司首次覆盖报告:全球舞台灯光龙头,产能释放技术赋能迎成长空间 开源证券 2024-04-18(22页) 附下载

浩洋股份(300833)全球高端舞台灯光龙头,产能扩张成长加速,首次覆盖给予“买入”评级浩洋股份是全...

2.53 MB共22页中文简体

1天前218积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

1天前218积分

-

千方科技 公司信息更新报告:利润高增长,有望受益于设备更新政策 开源证券 2024-04-18(4页) 附下载

千方科技(002373)数据要素和大模型驱动成长,维持“买入”评级2023年公司收入稳健增长,扣非利...

836.23 KB共4页中文简体

1天前218积分

-

巨化股份 公司信息更新报告: 业绩见底,拐点已至 开源证券 2024-04-18(4页) 附下载

巨化股份(600160)2023利润下降60.37%,业绩见底,拐点已至,维持“买入”评级公司202...

838.99 KB共4页中文简体

1天前218积分

-

爱玛科技 公司信息更新报告:2023业绩稳增,2024看好产品量价持续提升 开源证券 2024-04-18(8页) 附下载

爱玛科技(603529)产品结构升级&渠道深耕持续,2024年发展可期,维持“买入”评级公司2023...

1.24 MB共8页中文简体

1天前218积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

1天前218积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前218积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

1天前218积分

-

全球大选“跟踪”指南第二期:拜登、特朗普再度对决:焦灼选情或放大市场波动 开源证券 2024-04-18(20页) 附下载

拜登与特朗普均锁定党内总统候选人资格3月5日的“超级星期二”后,拜登与特朗普已获得党内超过一半的代表...

2.2 MB共20页中文简体

1天前215积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

2天前220积分