普源精电营收稳步上升,自研芯片加持长期成长可期华鑫证券2022-05-22.pdf

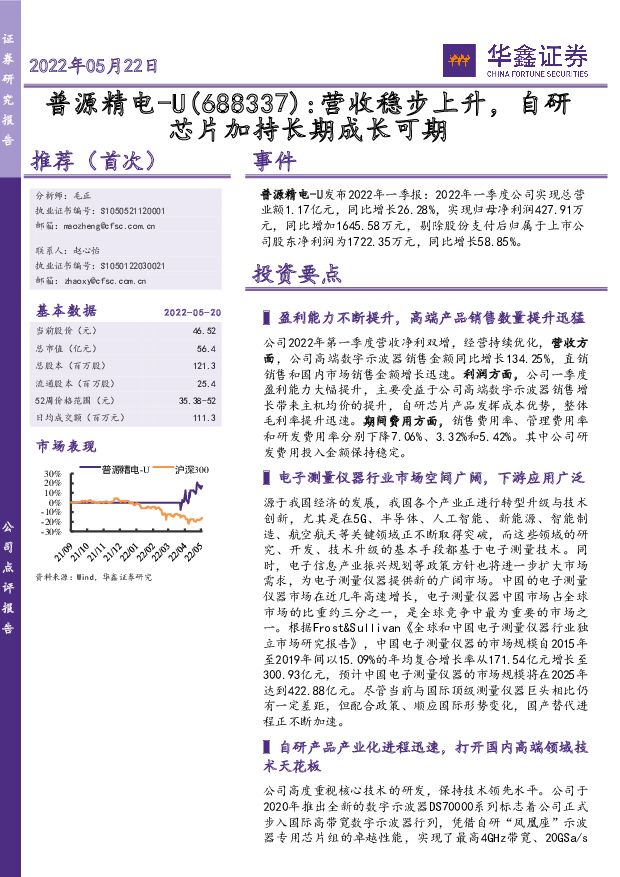

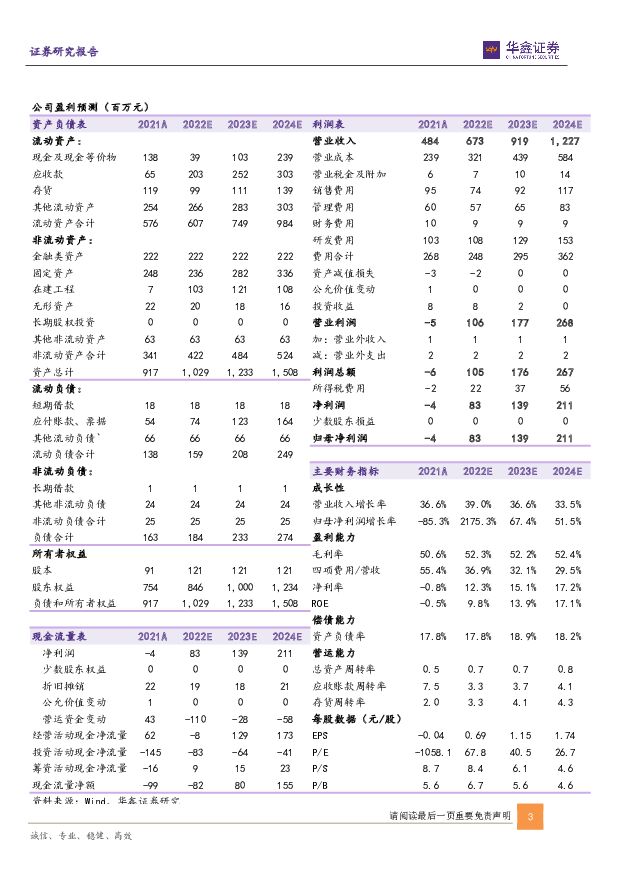

摘要:普源精电(688337)事件普源精电-U发布2022年一季报:2022年一季度公司实现总营业额1.17亿元,同比增长26.28%,实现归母净利润427.91万元,同比增加1645.58万元,剔除股份支付后归属于上市公司股东净利润为1722.35万元,同比增长58.85%。投资要点盈利能力不断提升,高端产品销售数量提升迅猛公司2022年第一季度营收净利双增,经营持续优化,营收方面,公司高端数字示波器销售金额同比增长134.25%,直销销售和国内市场销售金额增长迅速。利润方面,公司一季度盈利能力大幅提升,主要受益于公司高端数字示波器销售增长带来主机均价的提升,自研芯片产品发挥成本优势,整体毛利率提升迅速。期间费用方面,销售费用率、管理费用率和研发费用率分别下降7.06%、3.32%和5.42%。其中公司研发费用投入金额保持稳定。电子测量仪器行业市场空间广阔,下游应用广泛源于我国经济的发展,我国各个产业正进行转型升级与技术创新,尤其是在5G、半导体、人工智能、新能源、智能制造、航空航天等关键领域正不断取得突破,而这些领域的研究、开发、技术升级的基本手段都基于电子测量技术。同时,电子信息产业振兴规划等政策方针也将进一步扩大市场需求,为电子测量仪器提供新的广阔市场。中国的电子测量仪器市场在近几年高速增长,电子测量仪器中国市场占全球市场的比重约三分之一,是全球竞争中最为重要的市场之一。根据Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,中国电子测量仪器的市场规模自2015年至2019年间以15.09%的年均复合增长率从171.54亿元增长至300.93亿元,预计中国电子测量仪器的市场规模将在2025年达到422.88亿元。尽管当前与国际顶级测量仪器巨头相比仍有一定差距,但配合政策、顺应国际形势变化,国产替代进程正不断加速。自研产品产业化进程迅速,打开国内高端领域技术天花板公司高度重视核心技术的研发,保持技术领先水平。公司于2020年推出全新的数字示波器DS70000系列标志着公司正式步入国际高带宽数字示波器行列,凭借自研“凤凰座”示波器专用芯片组的卓越性能,实现了最高4GHz带宽、20GSa/s实时采样率。同时推出的UltraVisionIII技术平台,可实现数字示波器存储深度达到2Gpts,刷新率高达1000000波形/秒,并支持8bit~16bit可变分辨率,FFT速率达到10000次/秒。2021年公司推出的最新数字示波器DS70000系列实现了国内最高5GHz带宽、20GSa/s实时采样率,综合性能在国产数字示波器领域中处于领先行列,已于2021年上半年实现销售。此外,搭载全新自研芯片的多款重量级示波器新品今年即将陆续面世,将进一步加速缩小与世界一流企业的差距,并夯实公司在中国行业的领导地位。我们认为,随着无线通信、物联网、汽车电子、消费电子、航空航天等新兴应用领域发展趋势,公司通过自身在通用电子测量仪器核心芯片及算法技术研究和技术积累,持续推进高端产品和新产品的研发和产业化,缩小与国际领先企业的差距,业绩将迎来长期增长。盈利预测预测公司2022-2024年收入分别为6.73、9.19、12.27亿元,EPS分别为0.69、1.15、1.74元,当前股价对应PE分别为68、41、27倍,给予“推荐”投资评级。风险提示下游行业景气度下行风险、新产品研发进度不及预期风险、行业竞争加剧风险、海外政策变化的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

附下载")

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

1天前020积分

-

食品饮料行业周报:茅台批价回落扰动市场,无忧板块财报季华鑫证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.06 MB共页中文简体

1天前220积分

-

人工智能周报(24年第15周):OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载

:OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI DALL-E3将支持图像细节调整功能,使其在根据用...

864.95 KB共11页中文简体

1天前220积分

-

汽车行业周报:汽车以旧换新市场空间大,人形机器人赛道波澜壮阔 华鑫证券 2024-04-14(15页) 附下载

投资要点汽车以旧换新市场空间大,财政重点支持国务院新闻办公室于2024年4月11日下午3时举行国务院...

900.73 KB共15页中文简体

1天前220积分

-

基础化工行业周报:苯胺尿素等涨幅居前,原油价格高位震荡,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-16(29页) 附下载

投资要点苯胺尿素等涨幅居前,草铵膦焦炭跌幅较大周环比涨幅较大的产品:苯胺(华东地区,8.04%),己...

941.14 KB共29页中文简体

1天前020积分

-

贵金属行业专题报告:金银比价有望回落,白银价格弹性将起华鑫证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.32 MB共页中文简体

1天前220积分

-

电子行业周报:特斯拉宣布8月推出Robotaxi,面板进入涨价周期 华鑫证券 2024-04-16(39页) 附下载

投资要点上周回顾4月8日-4月12日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌1.92%...

2 MB共39页中文简体

1天前020积分

-

电子行业周观点:华为召开鸿蒙春季沟通会,国际巨头持续迭代AI芯片 万联证券 2024-04-15(13页) 附下载

行业核心观点:2024 年 4 月 8 日至 4 月 14 日期间,沪深 300 指数下跌 2.58...

1.55 MB共13页中文简体

1天前020积分

-

电子行业周报:英特尔发布AI芯片Gaudi 3,封装大厂布局VFO 甬兴证券 2024-04-16(14页) 附下载

核心观点本周核心观点与重点要闻回顾算力芯片:英特尔发布AI芯片Gaudi3,算力芯片产业加速发展。英...

887.7 KB共14页中文简体

1天前220积分

-

传媒行业深度报告:从F1到FE从AI到MR应用-以体育赛事为支点如何撬动体验经济?华鑫证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

517.18 KB共页中文简体

1天前220积分

-

双林股份深度报告:二十载耕耘汽车零部件,轻装再启航续写新辉煌华鑫证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.24 MB共页中文简体

1天前018积分

-

新相微新相微深度报告:显示驱动芯片龙头,产品多元化布局上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1006.16 KB共页中文简体

1天前018积分

-

利扬芯片第三方测试老牌劲旅,有望迎来发展新机遇国金证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.25 MB共页中文简体

1天前018积分

-

天润科技 公司事件点评报告:立志打造行业领先的时空信息技术服务商 华鑫证券 2024-04-15(5页) 附下载

天润科技(430564)事件公司近期发布2023年业绩快报:报告期内公司实现营收1.56亿元,同比下...

386.09 KB共5页中文简体

1天前018积分

-

天赐材料 公司事件点评报告:龙头地位稳固,业绩有望触底企稳 华鑫证券 2024-04-12(5页) 附下载

天赐材料(002709)事件天赐材料3月25日发布2023年度报告:实现营收154.05亿元/yoy...

334.24 KB共5页中文简体

1天前018积分

-

天润乳业 公司事件点评报告:利润端承压,疆外市场增长可期 华鑫证券 2024-04-16(5页) 附下载

天润乳业(600419)事件2024年04月15日,天润乳业发布2023年年报。投资要点营收稳健增长...

327.09 KB共5页中文简体

1天前218积分

-

澜起科技 澜起科技2024年第一季度业绩预告点评:DDR4补库存带动一季度成长,AI芯片规模出货 国元证券 2024-04-12(5页) 附下载

澜起科技(688008)事件:澜起科技2024年第一季度业绩预告:2024年第一季度实现营业收入7....

1.33 MB共5页中文简体

1天前018积分

-

龙大美食 公司事件点评报告:一季度边际改善,预制菜板块亮眼 华鑫证券 2024-04-16(5页) 附下载

龙大美食(002726)事件2024年04月15日,龙大美食发布2023年年度报告与2024年一季度...

337.4 KB共5页中文简体

1天前018积分

-

李子园公司事件点评报告:业绩符合预期,期待渠道发力华鑫证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

327.95 KB共页中文简体

1天前018积分

-

晶晨股份 摆脱行业下行周期,6nm商用芯片流片成功 国信证券 2024-04-16(5页) 附下载

晶晨股份(688099)核心观点2023年营收及毛利率同比小幅下滑,净利润受费用影响较大。公司发布年...

530.23 KB共5页中文简体

1天前018积分