策略周报:短期市场悲观情绪修复后,A股的趋势性上行仍需更多稳增长政策扶持中航证券2022-05-22.pdf

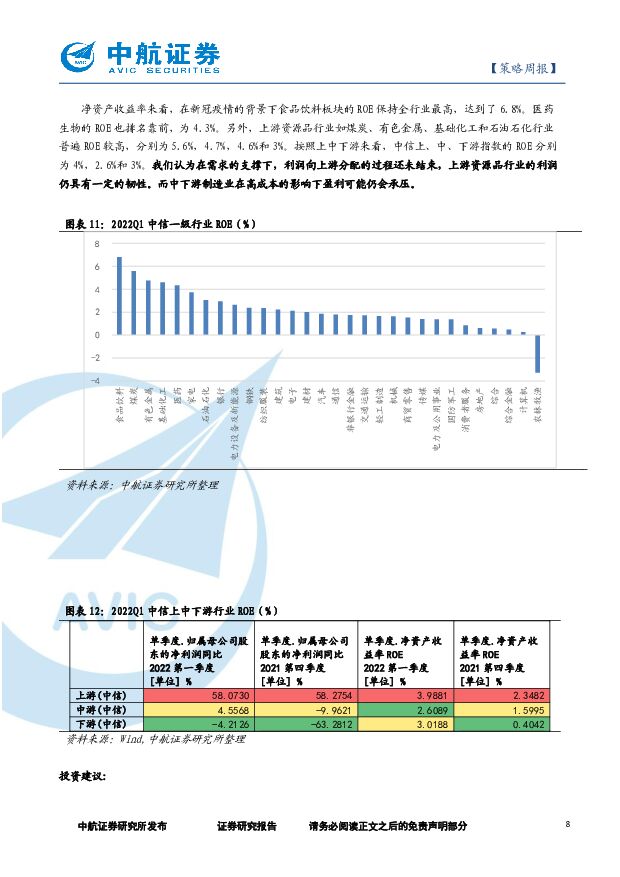

摘要:核心观点:随着市场逐渐消化近期美联储为冷却通胀而推出的一系列加息措施,美债收益率本周开始回落。在我们看来,消费者价格将在今年趋于温和,加上经济动能随美联储加息而逐步放缓,美联储鹰派立场有望出现转变。海外紧缩靴子逐步落地后,A股将重回国内经济基本面的逻辑。通过对比两次疫情爆发时期房地产销售端及施工端数据,企业贷款同比增速,失业率、出口额同比增速等指标,我们发现此轮复苏周期中,我国内外经济环境劣于2020年武汉疫后的复苏。这意味着本轮A股的趋势性复苏或需要更多稳增长政策的扶持。短期A股虽有超跌反弹空间,但走势可能不似2020年3月的V型反转,更大概率是先恢复至本轮疫情前水平再逐步抬升。今年以来,监管机构频频出台政策呵护经济。在国内疫情逐步缓和,企业生产经营活动趋于恢复的情况下,配合5年期LPR的下调,企业部门融资需求有望得到一定的提振。但基于本轮疫情前经济已处于下行周期,我们预计,本轮A股的趋势性复苏或需要更多稳增长政策的扶持。疫情好转后的房地产供需或将需要更长时间来逐步修复。在当下估值同样便宜的情况下,短期业绩的增速将成为制胜的关键因素。通过梳理一季报的业绩,我们发现,由于俄乌冲突导致大宗商品价格上涨,上游资源品盈利增速更快,中下游制造业盈利承压。短期内,在需求的支撑下,利润向上游分配的过程还未结束,上游资源品行业的利润仍具有一定的韧性。而中下游制造业在高成本的影响下盈利可能仍会承压。投资建议:当前,国内疫情已逐步得到控制,市场对美联储的加息预期接近顶点,俄乌对资本市场的影响也在不断钝化。随着稳增长政策的持续发力,投资者对经济基本面修复的信心得到提振,基于目前大部分行业资产价格已充分计入国内外不利因素、估值处于历史底部区域,近期市场有所反弹。但经济秩序的恢复不会一蹴而就,本轮上海疫情疫后复苏阶段所面临的挑战相较2020年更为严峻,地产尚未出现明显好转,拖累上下游企业景气度,就业问题亟待解决,海外供应链尚未恢复,疫后恢复或需更多耐心,A股或将缓慢反弹到疫情前水平。因此,短期在稳增长政策兑现前,价值将继续占优。方向上,建议关注:1.交通、能源、水利、产业基础设施、城市基础设施等稳增长最为明确的领域。2.疫情复苏和复工复产主线的投资机会,如休闲服务、食品饮料、电气设备等。3.全球通胀抬升的背景下,供需缺口收益的煤炭、有色金属等相应材料板块。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前220积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

锋尚文化 在手订单充沛,C端项目有望驱动新成长 中航证券 2024-04-18(6页) 附下载

锋尚文化(300860)以“文化+科技”为创意核心,打造独特中国文化名片。公司成立于2002年7月,...

1.73 MB共6页中文简体

1天前218积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

附下载")

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

1天前218积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

1天前215积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

投中统计:2024Q1A股募资额环比降近三成 美股数量连续两季回升 投中信息 2024-04-18(29页) 附下载

核心观点2024Q1,共计53家中国企业在A股、港股以及美股成功IPO。IPO数量同比下降45.92...

1.83 MB共29页中文简体

1天前210积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

2天前320积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

透视A股:重磅推出,A股出海50指数 国投证券 2024-04-17(20页) 附下载

报告摘要:估值分化指数:上周行业估值分化指数有所上升全球市场概览:上周A股全面下跌,成交量较上一周有...

4.74 MB共20页中文简体

2天前210积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

2天前010积分

-

A股投资策略周报告:新“国九条”提升市场预期和风险偏好 华龙证券 2024-04-17(15页) 附下载

3月美国CPI超预期,PCE更受美联储关注。美国劳工部10日公布数据显示,美国3月CPI同比增长3....

1.15 MB共15页中文简体

2天前010积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

2天前210积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

3天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

3天前420积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

3天前020积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

3天前220积分