饮料行业分析报告:啤酒消费升级显著,品牌进入获利期中原证券2022-05-20.pdf

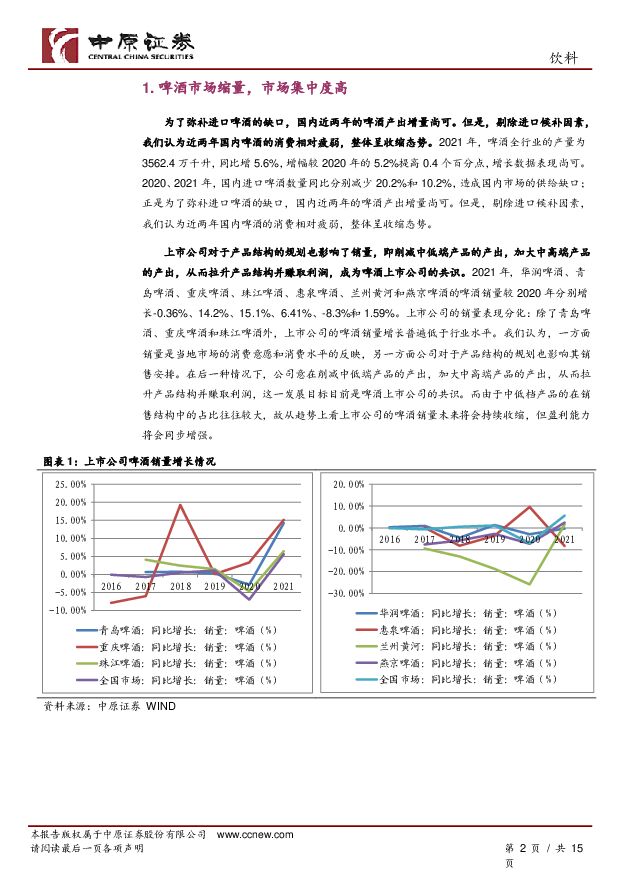

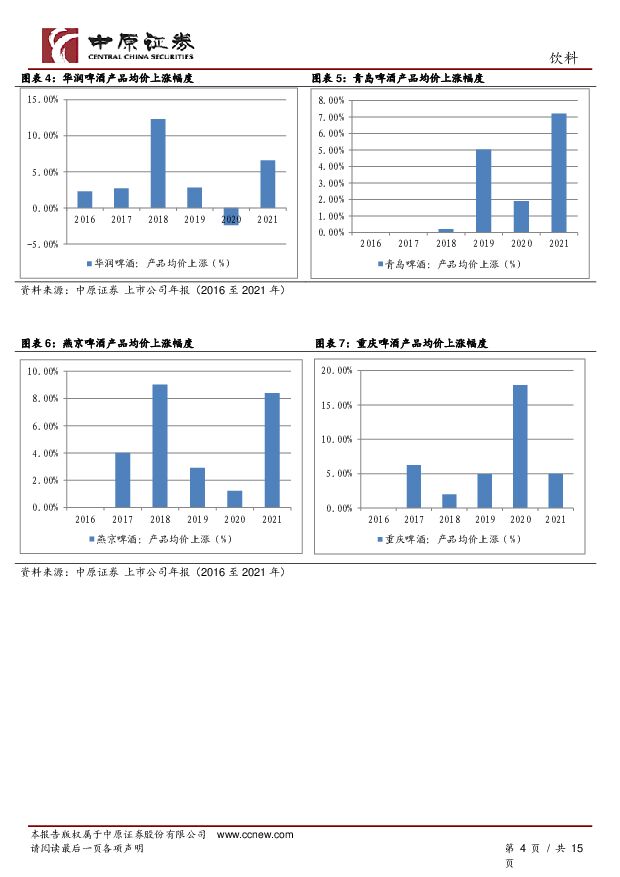

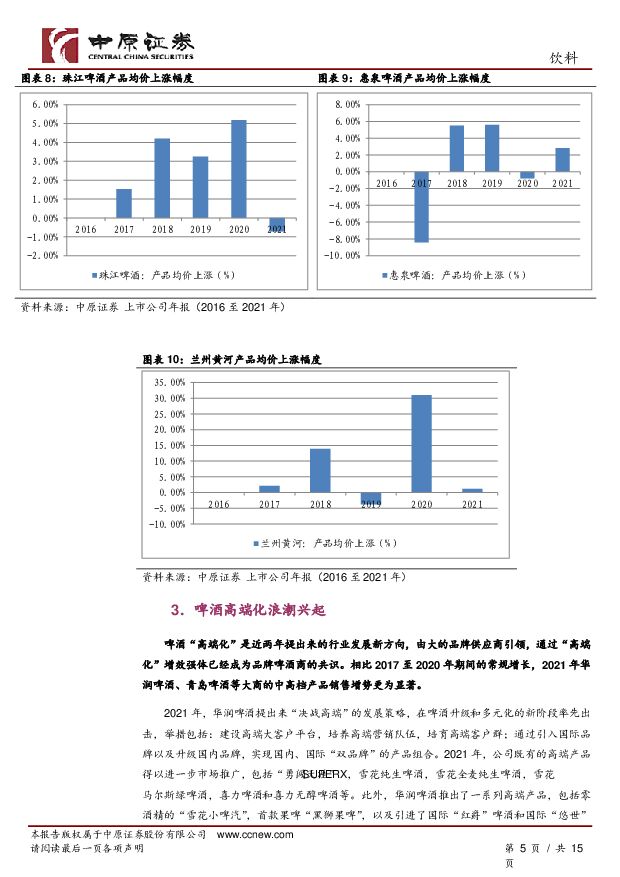

摘要:投资要点:为了弥补进口啤酒的缺口,国内近两年的啤酒产出增量尚可。但是,剔除进口候补因素,我们认为近两年国内啤酒的消费相对疲弱,整体呈收缩态势。上市公司对于产品结构的规划也影响了销量,即削减中低端产品的产出,加大中高端产品的产出,从而拉升产品结构并赚取利润,成为啤酒上市公司的共识。2021 年,啤酒上市公司的啤酒销量合计达到 2703.32 万千升,在全行业产销数量中的占比高达 75.88%。其中,青岛啤酒、燕京啤酒和重庆啤酒四大全国品牌在国内市场的份额分别为 31%、22%、10%和 8%,合计占有份额 71%。2017 年迄今,啤酒上市公司的产品均价享有了较大幅度累计上涨,表现为:价格每年都有一定幅度上涨,且相比 2016 年涨价现象更为显著。2017 年之后,上市公司的啤酒出厂均价连年上涨是对供应缩量以及产品结构升级的反映。啤酒“高端化”是近两年提出来的行业发展新方向,由大的品牌供应商引领,通过“高端化”增效强体已经成为品牌啤酒商的共识。相比 2017 至 2020 年期间的常规增长,2021 年华润啤酒、青岛啤酒等大商的中高档产品销售增势更为显著。2021 年,啤酒上市公司的收入增长较好,既有消费复苏的拉动,也有产品结构提升的因素。2021 年,上市公司的啤酒销售额增长表现较好,其中既包含量增因素,也有产品结构优化的贡献。2021年,啤酒上市公司的费用投入普遍地边际减少。上市公司缩减费用投入,或是为应对成本上涨所采用的控费策略;或者,供方市场集中后品牌商的费用投入较竞争环境下趋于减少。在销售表现良好、控费得力的当前阶段,啤酒板块的股东回报率相比过往较大幅度地上升。上市公司之间的 ROE 指标表现分化,“强者恒强”的定律尤为突出。啤酒板块自 2021 年 7 月进入下跌趋势,跌势延续至今。啤酒板块估值较高点已经大幅回落,但是在食饮板块中仍相对较高。啤酒上市公司的当前估值普遍较高,基本上反映了公司的内在价值和市场预期。啤酒行业当前处于较好的发展时期。我们给予行业“同步大市”的投资评级,推荐华润啤酒(0291HK)、重庆啤酒(600132)和青岛啤酒(600600)。风险提示:消费修复不及预期,市场悲观情绪笼罩。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

1天前020积分

-

医药生物行业报告:医药板块行情分化,关注消费医疗、国产设备机会 中邮证券 2024-04-23(16页) 附下载

附下载")

一周观点:国产医疗器械竞争力提升,出海大势所趋根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启...

1.05 MB共16页中文简体

1天前220积分

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

1天前220积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

1天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

1天前220积分

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

1天前120积分

-

珠海冠宇 消费类稳健增长,动力减亏可期 国金证券 2024-04-23(4页) 附下载

珠海冠宇(688772)2024年4月22日公司披露一季报,Q1实现营收25亿元,同增7%;实现归母...

917.78 KB共4页中文简体

1天前218积分

-

兆易创新 消费市场逐步回暖,24Q1业绩改善明显 平安证券 2024-04-23(4页) 附下载

兆易创新(603986)事项:4月19日,公司发布2023年年报以及2024年一季报,2023年公司...

761.28 KB共4页中文简体

1天前218积分

-

东鹏饮料 新品势能充沛,Q1扣非超预期 国金证券 2024-04-23(4页) 附下载

东鹏饮料(605499)4月22日公司发布2024年一季报,报告期内公司实现营业收入34.82亿元,...

910.43 KB共4页中文简体

1天前018积分

-

巨化股份 年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩 中原证券 2024-04-23(5页) 附下载

附下载")

巨化股份(600160)投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55...

358.46 KB共5页中文简体

1天前218积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

1天前218积分

-

东鹏饮料 公司信息更新报告: 开局良好,新品可期 开源证券 2024-04-23(4页) 附下载

东鹏饮料(605499)开局势头强劲,新品表现突出公司2024Q1营收34.82亿元、同比+39.8...

655.79 KB共4页中文简体

1天前218积分

-

电连技术 2023年报&2024一季报点评:24Q1业绩超预期,消费电子+汽车业务迎业绩高增拐点 东吴证券 2024-04-23(3页) 附下载

附下载")

电连技术(300679)事件:公司发布2023年年报和2024年一季报。2024Q1业绩实现超预期高...

515.31 KB共3页中文简体

1天前418积分

-

东鹏饮料 Q1表现超预期,实现开门红 中邮证券 2024-04-23(5页) 附下载

东鹏饮料(605499)事件公司发布2024年一季报,2024年Q1实现营业总收入/归母净利润/扣非...

481.52 KB共5页中文简体

1天前218积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

1天前118积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前218积分

-

东鹏饮料 双轮驱动高增延续,区域扩张初显成效 华福证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:东鹏饮料发布2024年第一季度报告,公司24Q1实现营收34.82亿元...

380.28 KB共3页中文简体

1天前218积分

-

东鹏饮料 新品持续放量,推进全国扩张 国联证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:公司发布2024年一季报,2024Q1实现营业收入34.82亿元,同比...

357.98 KB共3页中文简体

1天前218积分

-

东鹏饮料 公司事件点评报告:强动销成业绩高增引擎,新品提速动力充足 华鑫证券 2024-04-23(5页) 附下载

附下载")

东鹏饮料(605499)事件2024年4月22日,东鹏饮料发布2024年一季报。投资要点强动销带来业...

329.9 KB共5页中文简体

1天前218积分