物流行业动态研究:快递4月数据点评-单票收入维持同比上行,静待封控结束后的需求反弹国海证券2022-05-20.pdf

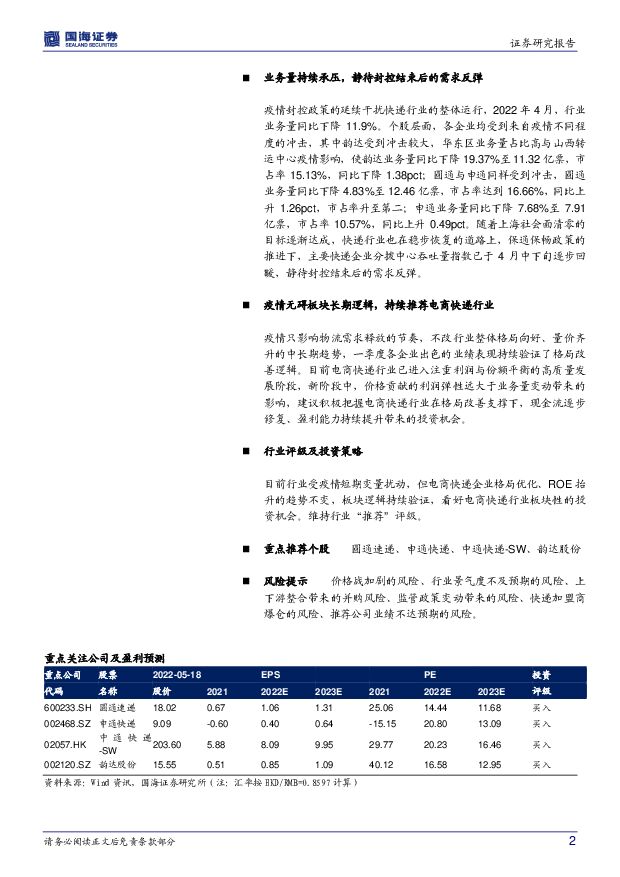

摘要:事件:快递行业4月运行情况及快递企业4月经营数据均已公布。①行业方面:量:4月份,全国快递服务企业业务量完成74.8亿件,同比下降11.9%;异地快递业务量达到64.28亿件,同比下降10.7%。价:4月份,全国快递服务企业单票收入为9.90元,同比增长2.13%,环比增长3.29%;其中,异地快递单票收入为5.46元,同比下降4.35%,环比增长0.92%。②个股方面:量:4月份,圆通速递完成业务量12.46亿票,同比下降4.83%;申通快递完成业务量7.91亿票,同比下降7.68%;韵达股份完成业务量11.32亿票,同比下降19.37%。价:4月份,圆通速递单票收入为2.51元,同比增长16.41%,环比增长1.21%;申通快递单票收入为2.57元,同比增长20.66%,环比增长0.39%;韵达股份单票收入为2.53元,同比增长24.02%,环比下降2.32%。投资要点:单票收入同比上行,格局改善逻辑不变2022年4月,圆通速递单票收入为2.51元,同比增长16.41%,环比增长1.21%,剔除菜鸟裹裹业务影响后单票收入2.44元,同比增长13.43%,环比增长1.67%;申通快递单票收入为2.57元,同比增长20.66%,环比增长0.39%,剔除菜鸟裹裹业务影响后单票收入2.46元,同比增长15.49%,环比增长1.23%;韵达股份单票收入为2.53元,同比增长24.02%,环比下降2.32%。环比来看,圆通与申通单票收入环比实现正增长,主要系疫情下快递企业针对疫情区域网点加收派费影响。同比来看,各企业单票收入维持上行,格局改善逻辑不变。业务量持续承压,静待封控结束后的需求反弹疫情封控政策的延续干扰快递行业的整体运行,2022年4月,行业业务量同比下降11.9%。个股层面,各企业均受到来自疫情不同程度的冲击,其中韵达受到冲击较大,华东区业务量占比高与山西转运中心疫情影响,使韵达业务量同比下降19.37%至11.32亿票,市占率15.13%,同比下降1.38pct;圆通与申通同样受到冲击,圆通业务量同比下降4.83%至12.46亿票,市占率达到16.66%,同比上升1.26pct,市占率升至第二;申通业务量同比下降7.68%至7.91亿票,市占率10.57%,同比上升0.49pct。随着上海社会面清零的目标逐渐达成,快递行业也在稳步恢复的道路上,保通保畅政策的推进下,主要快递企业分拨中心吞吐量指数已于4月中下旬逐步回暖,静待封控结束后的需求反弹。疫情无碍板块长期逻辑,持续推荐电商快递行业疫情只影响物流需求释放的节奏,不改行业整体格局向好、量价齐升的中长期趋势,一季度各企业出色的业绩表现持续验证了格局改善逻辑。目前电商快递行业已进入注重利润与份额平衡的高质量发展阶段,新阶段中,价格贡献的利润弹性远大于业务量变动带来的影响,建议积极把握电商快递行业在格局改善支撑下,现金流逐步修复、盈利能力持续提升带来的投资机会。行业评级及投资策略目前行业受疫情短期变量扰动,但电商快递企业格局优化、ROE抬升的趋势不变,板块逻辑持续验证,看好电商快递行业板块性的投资机会。维持行业“推荐”评级。重点推荐个股圆通速递、申通快递、中通快递-SW、韵达股份风险提示价格战加剧的风险、行业景气度不及预期的风险、上下游整合带来的并购风险、监管政策变动带来的风险、快递加盟商爆仓的风险、推荐公司业绩不达预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

7小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

7小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

7小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

7小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

7小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

7小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

7小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

7小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

7小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

7小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

7小时前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

7小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

7小时前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

7小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

7小时前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

7小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

7小时前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

7小时前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

7小时前010积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1天前220积分