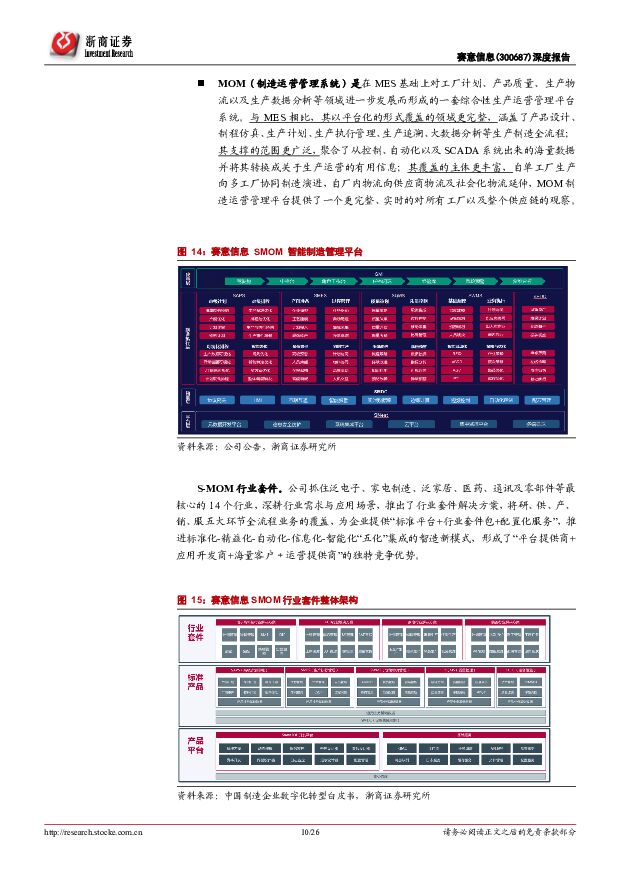

赛意信息数字经济SaaS专题:赛意信息深度报告:“三新”战略红利持续显现浙商证券2022-05-20.pdf

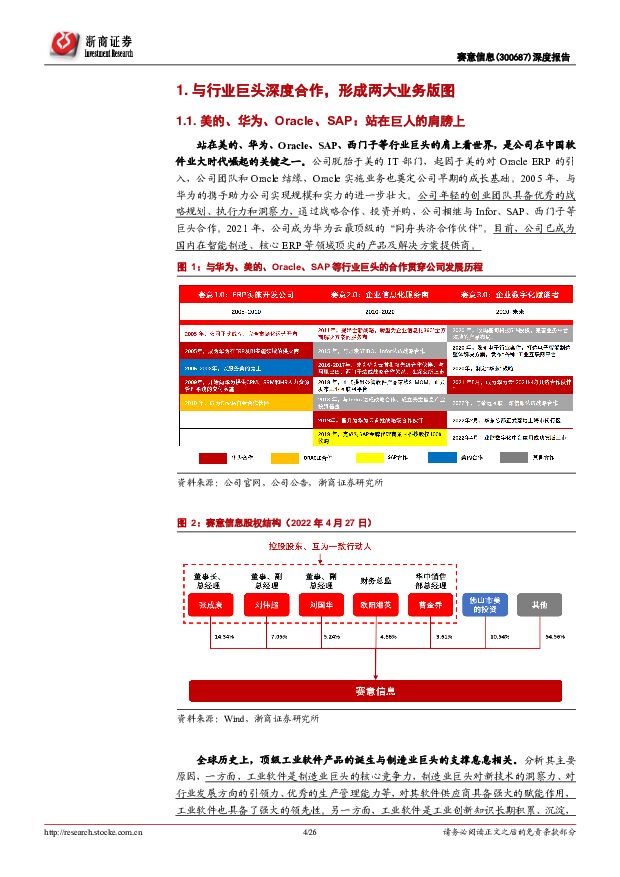

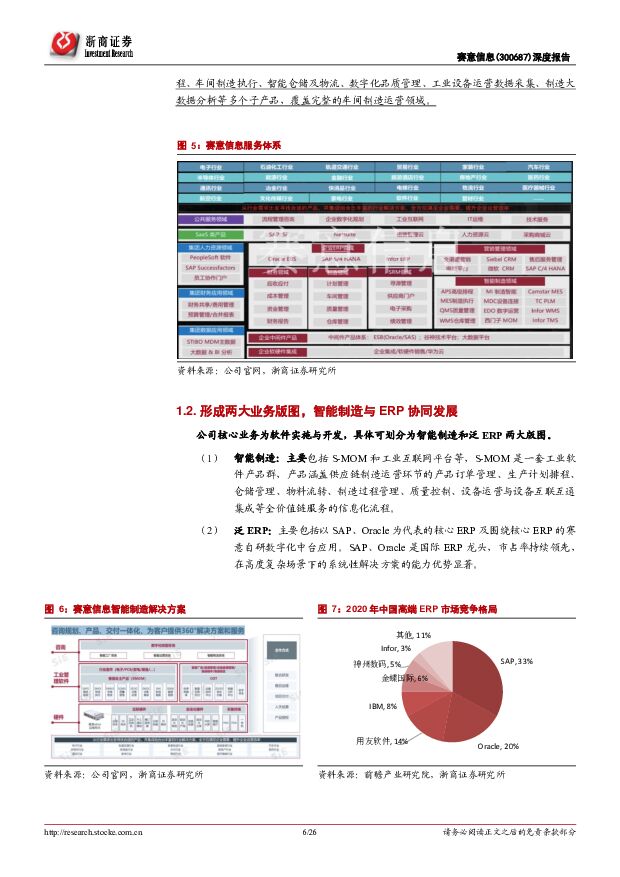

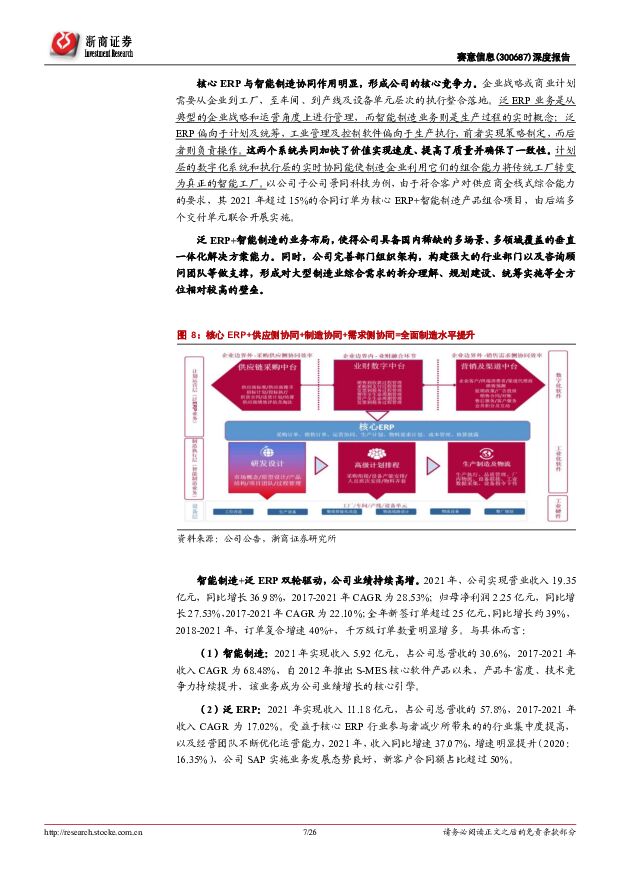

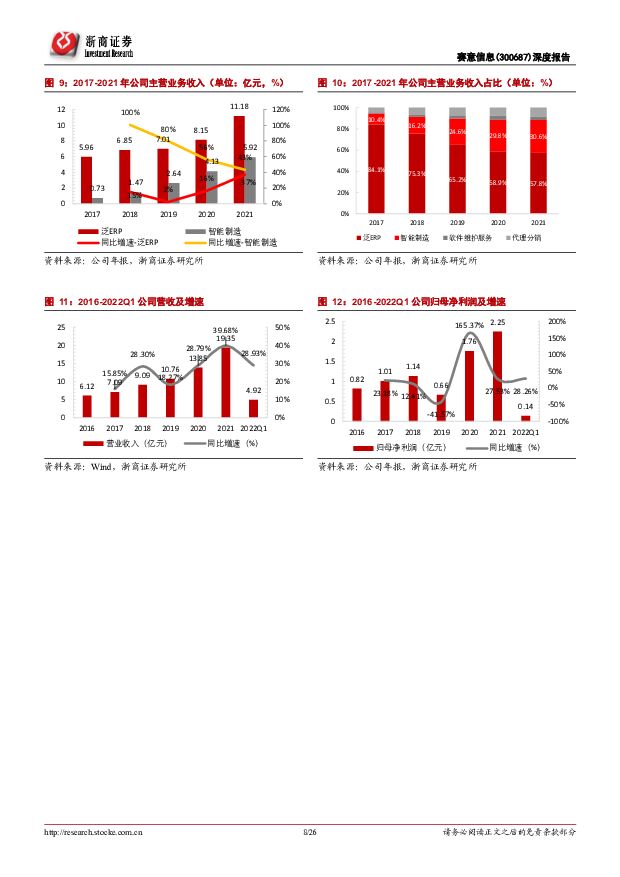

摘要:赛意信息(300687)与行业巨头深度合作,形成两大业务版图公司是国内“智能制造+核心ERP”等领域顶尖厂商,通过与美的、华为、SAP、Oracle、西门子等行业巨头的深度合作,以及年轻合伙人创业团队的战略规划、执行力、洞察力等,在中国数字化转型大浪潮中脱颖而出。目前,公司形成泛ERP和智能制造两大板块,双板块协同优势逐渐显现,年活跃客户增至800余家,近三年订单复合增速40%+,且大型订单占比持续增加。“三新”战略持续突破,红利将持续显现公司在新产品、新市场、新生态等“三新”战略持续推进,红利持续显现。(1)新产品,公司推进产品化、中台化,持续迭代并丰富S-MOM产品集群,扩大行业套件、升级工业互联网平台,发布业财融合中台,将驱动自研产品占比和毛利率持续提升。(2)新生态,公司推进投资并购,在工业物联网、SaaS等领域积极布局,完善业务版图,发挥协同效应。(3)新市场,2016年,公司华南区收入占比超过85%,2020年,公司确定“华东”战略,华东制造业体量远超过华南,且电子、家电、高端装备等公司的优势行业非常活跃,公司将形成“华东+华南”双轮驱动。此外,公司在新行业价值客户亦持续取得突破。数字经济大势所趋,工业软件高增长可期工业软件是工业技术软件化的成果,是智能制造的重要基础和核心支撑,对推动我国制造业转型升级,实现制造强国具有重要的战略意义。“十四五”期间,数字经济的发展将进一步提振智能制造软件的市场需求。长期看,人口老龄化、人工成本增长、新兴技术发展等多因素将驱动我国工业软件持续高景气。相比于我国工业产业增加值在全球的高占比,工业软件仍具备广阔的增长空间。盈利预测及估值“智能制造+核心ERP”双板块业务协同优势明显,新产品、新市场、新生态等战略加速推进,红利将持续显现。预计2022-2024年公司归母净利润为3.23、4.51、5.93亿元,对应PE为26.5、18.9、14.4倍,首次覆盖,予以“买入评级”。风险提示客户高集中度、市场竞争加剧、人力成本上升、技术创新不及预期等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

9小时前018积分

-

赛意信息 赛意信息首次深度覆盖:智能制造领军企业,两翼齐飞助力发展 甬兴证券 2024-04-24(22页) 附下载

赛意信息(300687)核心观点2027国内ERP市场近700亿,中高端仍有较大国产替代空间。根据前...

1.57 MB共22页中文简体

9小时前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

9小时前018积分

-

赛意信息 赛意信息首次深度覆盖:智能制造领军企业,两翼齐飞助力发展 甬兴证券 2024-04-24(22页) 附下载

赛意信息(300687)核心观点2027国内ERP市场近700亿,中高端仍有较大国产替代空间。根据前...

1.57 MB共22页中文简体

9小时前018积分

-

舆情大数据精准把握市场动态,SaaS+舆情成为行业发展趋势 深圳汉鼎智库咨询服务 2024-04-19(3页) 附下载

附下载")

大数据在舆情监管中的应用主要包括:对社会舆情信息的有效采集、对采集到的舆情信息进行有效的分类和预处理...

501.49 KB共3页中文简体

3天前215积分

-

税友股份 2023年年报点评:B端Saas业务逆势增长,现金流表现亮眼 民生证券 2024-04-16(3页) 附下载

附下载")

税友股份(603171)事件:4月15日晚,税友股份发布2023年年度报告,2023全年实现营收18...

685.68 KB共3页中文简体

1周前618积分

-

数字经济下的贸易变革:把握数字贸易高质量发展机遇 中国银河 2024-04-14(23页) 附下载

附下载")

核心观点:数字贸易是打破时空属性和物理界限的新贸易形态根据商务部定义,数字贸易是以数据资源为关键生产...

1.17 MB共23页中文简体

1周前015积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

2周前120积分

-

中国经济高质量发展系列研究:数字经济:数字赋能工业,打造万亿级智慧工厂市场 中国银河 2024-04-03(52页) 附下载

附下载")

工业数字化是数字经济中产业数字化的重要组成部分,属新型工业化范畴。 工业数字化旨在通过信息技术的应用...

4.54 MB共52页中文简体

2周前34115积分

-

数字经济:大国经济体系下,人工智能领航数字经济新阶段 中国银河 2024-03-29(73页) 附下载

附下载")

核心观点:人工智能开启第四次工业革命,融合技术带来的实际GDP增速未来7年有望超过7%。人类正在进入...

5.28 MB共73页中文简体

3周前86015积分

-

中国经济高质量发展系列研究:数字经济赋能ESG:全方位助力ESG可持续发展 中国银河 2024-03-29(33页) 附下载

附下载")

数字技术在ESG 生态环境优化中扮演关键角色。 数字技术为碳核算与碳监管提供新路径, 提高了数据的真...

1.05 MB共33页中文简体

3周前96915积分

-

数字经济专题报告:数、智赋能,撬动文旅、教育万亿增量空间 中国银河 2024-03-28(25页) 附下载

附下载")

核心观点数字化与智能化迭代创新,服务消费数字化正进入2.0阶段。我们定义自PC互联网诞生,到移动互联...

1.64 MB共25页中文简体

3周前56120积分

-

数字经济:数据跨境流动规定开始实施,大国经济支持数据要素价值释放 中国银河 2024-03-28(20页) 附下载

附下载")

核心观点:全球数据跨境流动监管趋严,“大国经济体”将凸显数据优势:当前,数据跨境流动已成为全球资金、...

1.6 MB共20页中文简体

3周前95415积分

-

数字经济专题报告:人工智能与数字技术驱动医药产业升级 中国银河 2024-03-27(52页) 附下载

附下载")

核心观点随着科技的不断进步,数字医疗和人工智能(AI)医疗已经成为推动全球医疗健康产业发展的重要力量...

9.8 MB共52页中文简体

4周前37720积分

-

数字经济:跨境电商物流迎新发展机遇,数字货运具备广阔发展空间 中国银河 2024-03-27(25页) 附下载

附下载")

核心观点:数字经济:国民经济增长的重要来源,物流行业发展的驱动力量。我国数字经济规模持续增长,数字产...

1.95 MB共25页中文简体

4周前81320积分

-

2024中国数字经济产业机会深度洞察报告 亿欧智库 2024-03-27(44页) 附下载

附下载")

根据最新的国家统计局《数字经济及核心产业统计分类(2021)》对数字经济的概念界定:数字经济是指以数...

11.81 MB共44页中文简体

4周前59910积分

-

通信数字经济专题报告:人工智能行业应用如火如荼,数字经济算力基建再接再砺 中国银河 2024-03-25(28页) 附下载

附下载")

核心观点:OpenAI推出文生视频模型Sora,人工智能赋能短视频应用发展超预期。从全球角度看,Op...

2.44 MB共28页中文简体

4周前82520积分

-

家用电器行业深度报告:数字经济:引领家电智造升级,释放数字消费活力 中国银河 2024-03-25(30页) 附下载

附下载")

核心观点:政策引领数字经济发展,推动家电行业供需两端共振式变革。从生产环节来看,通过收集数据要素,并...

2.61 MB共30页中文简体

4周前74820积分

-

数字经济:数字化助力食品饮料企业降本增效 中国银河 2024-03-25(31页) 附下载

附下载")

核心观点:数字化助力食品饮料企业降本增效:国内食品饮料企业具有供应链链条长、覆盖面广的特点,通过大规...

2.24 MB共31页中文简体

4周前17210积分

-

数字经济:算力存力风起云涌,人工智能晖光日新 中国银河 2024-03-24(48页) 附下载

附下载")

数字经济——颠覆全球格局,创造全新机遇。 全球经济目前正从以规模效应为根本的全球化经济向以数据为基础...

4.91 MB共48页中文简体

1个月前86520积分