精功科技深度报告:从国内到国外从前端到后端,碳纤维设备龙头启航民生证券2022-05-20.pdf

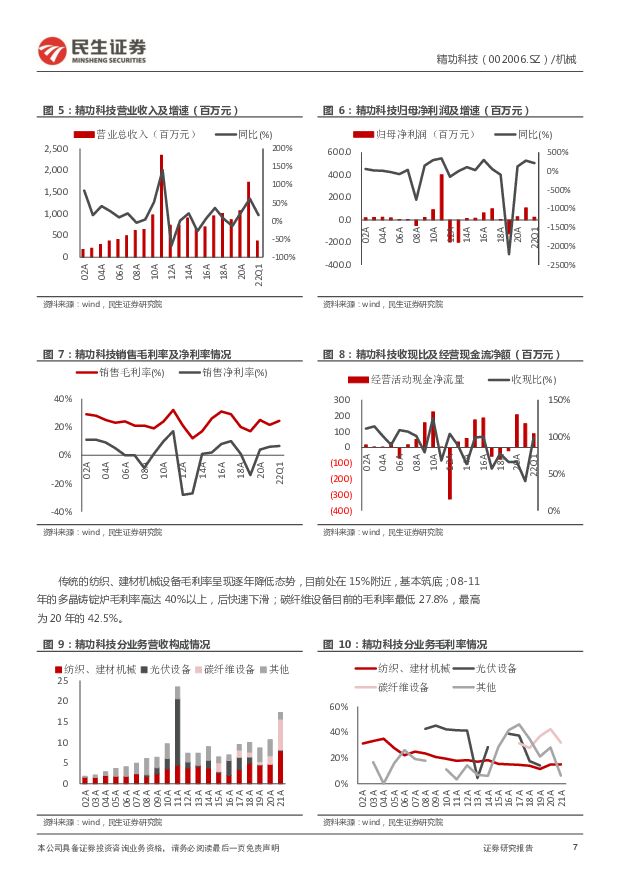

摘要:精功科技(002006)公司定位于专用装备技术的引领者与产业升级的推动者,主要从事太阳能光伏专用装备、碳纤维复合材料装备、新型建筑节能专用装备、轻纺专用装备、机器人智能装备等高新技术产品的研制开发、生产、销售和技术服务,系国内太阳能光伏工艺研究及太阳能光伏专用装备制造行业龙头企业,国内一流的千吨级碳纤维复合材料装备生产企业。公司看似业务混杂,实则主线清晰,公司在纺织机械(包覆丝机)和建材机械领域均做到了行业第一,08-11年通过引进消化吸收海外设备实现多晶铸锭炉及上下游设备的国产替代,完成行业第一的壮举,2015年开始引进消化吸收海外碳纤维设备,2020年实现核心设备的国产替代,2021年开启客户的多元化。经营团队“身经百战”。公司董事长金越顺2003年起任副总经理,经历了企业的几波关键发展阶段,对公司的发展思路清晰。核心团队里董事长、总经理、几位副总均来自绍兴经编机械总厂,是一个相对稳定的经营团队。碳纤维行业:新材料之王,成长特性清晰。碳纤维作为“二十一世纪新材料之王”,其主要发展逻辑在于降本带动使用场景扩容,其中降本主要通过规模化和技术进步,“十四五”需求主要增量看风电,“十五五”主要关注氢能和大飞机产业。目前顶尖技术被日德美控制,近些年在逆全球化的大环境下国内开始加速国产替代。预计2021-2025年国内年产能从6.3万吨到32.5万吨,CAGR=50.8%,预计2022-2025年碳化设备需求金额合计为178.2亿元。精功科技:整线设备龙头,上下游拓展。公司的竞争优势:技术领先、提供整线、交期快、成本低:1)技术领先+整线交付:整线除卷绕机外,其余全部由精功科技自主完成设计、制造、安装和调试,掌握核心技术,提供整线;2)交期短+成本低:为确保质量可控,精功科技下设精密制造公司,整线多数零部件都由自己公司完成加工制作,避免了多个供应商相互推诿。公司交付的首条千吨生产线于项目启动后9个月内完工并一次性满负荷开车成功,在国产降本的同时,实现了同规格生产线史上最短工期,避免了早期调试期间大量碳纤维和原材料的浪费,极大地为用户提升了投资效率和市场效益。公司的成长逻辑可以概括为:碳纤维产业国产化大趋势+客户多元化+走向全球+设备上游延伸。碳纤维国产化趋势确定,公司跟吉林化纤系一起合作开启碳化设备国产化趋势,目前公司客户不再局限与吉林化纤系,其他客户也都有开拓,此外公司产品远销韩国,且公司开始加大在碳纤维原丝和复材设备的研发和销售,产品向上下游拓展。投资建议:预计公司2022-2024年归母净利润分别为5.4亿元、7.1亿元、8.5亿元,对应估值分别是19x/14x/12x,首次覆盖,给予“推荐”评级。风险提示:公司控股股东司法重整的不确定性,行业需求低于预期风险,新领域产品开拓失败风险,原材料继续涨价导致盈利下滑的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

EV观察系列160:3月国内新能车市场增势强劲,同比增速超30% 民生证券 2024-04-23(32页) 附下载

3月国内新能车市场增势强劲。产销层面,3月新能源乘用车产销分别为86.3万辆和88.3万辆,同比分别...

2.1 MB共32页中文简体

1天前220积分

-

紫金矿业 2024年一季报深度点评:成本管控初见成效,铜金将迎量价齐升 民生证券 2024-04-23(20页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2024年一季报。公司2024Q1实现营收747.77亿元,同...

1.99 MB共20页中文简体

1天前218积分

-

陕西华达 首次覆盖报告:电连接器先行者;卫星“黄金时代”打开成长空间 民生证券 2024-04-23(29页) 附下载

陕西华达(301517)我们首次覆盖电连接器及互联产品老牌厂商:陕西华达(301517.SZ),给予...

2.28 MB共29页中文简体

1天前218积分

-

中简科技 2023年年报及2024年一季报点评:需求阶段性调整影响业绩;三期项目初步建成产生收益 民生证券 2024-04-23(3页) 附下载

附下载")

中简科技(300777)事件:4月22日,公司发布2023年报,全年实现营收5.6亿元,YoY-29...

696.45 KB共3页中文简体

1天前418积分

-

厦门钨业 2023年年报及2024年一季报点评:光伏钨丝持续放量,钨价走高增厚矿端利润 民生证券 2024-04-23(23页) 附下载

厦门钨业(600549)事件:公司发布2023年年报及2024年一季报。1)2023年公司实现营收3...

1.5 MB共23页中文简体

1天前218积分

-

中洲特材 2023年年报点评:高原料成本拖累业绩,东台产能释放成长可期 民生证券 2024-04-23(3页) 附下载

中洲特材(300963)事件:公司发布2023年年报及2024年一季报。2023年,公司实现营收10...

673.69 KB共3页中文简体

1天前218积分

-

长盈通 2024年一季报点评:1Q24营收同比增长148%;订单边际改善趋势显著 民生证券 2024-04-23(3页) 附下载

长盈通(688143)事件:4月22日,公司发布2024年一季报,1Q24实现营收5705万元,YO...

703.92 KB共3页中文简体

1天前218积分

-

中际旭创 2023年年报及2024年一季报点评:业绩符合预期,AI持续推高高端光模块需求 民生证券 2024-04-23(3页) 附下载

中际旭创(300308)事件:4月21日,公司发布2023年年报及2024年一季报。2023年全年实...

680.47 KB共3页中文简体

1天前218积分

-

亿联网络 2023年年报及2024年一季报点评:经营拐点进一步验证,发布股权激励彰显信心 民生证券 2024-04-23(3页) 附下载

亿联网络(300628)事件:2024年04月23日,公司发布2023年年报和2024年一季报,20...

696.52 KB共3页中文简体

1天前118积分

-

怡合达 2023年年报点评:业绩符合预期,FB业务拓展顺利 民生证券 2024-04-23(3页) 附下载

怡合达(301029)公司发布2023年年报。2023年,公司实现营收28.81亿元,同比+14.5...

697.23 KB共3页中文简体

1天前218积分

-

阳光电源 2023年年报及2024年一季报点评:光储龙头地位稳固,Q1盈利超预期 民生证券 2024-04-23(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年年度报告及2024年一季报。2...

696.58 KB共3页中文简体

1天前218积分

-

新大陆 2023年年报点评:支付业务迎“量价齐升”,发布大手笔分红方案 民生证券 2024-04-23(3页) 附下载

新大陆(000997)事件:新大陆于4月22日晚发布2023年年报,公司2023年全年实现营收82....

673.83 KB共3页中文简体

1天前218积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

1天前218积分

-

山东药玻 2023年年报&2024年一季报点评:继续看好中硼硅景气赛道,龙头利润弹性可期 民生证券 2024-04-23(3页) 附下载

山东药玻(600529)公司发布2023年年报&2024年一季报:2023年实现营收49.82亿元,...

665.43 KB共3页中文简体

1天前218积分

-

睿创微纳 2023年年报及2024年一季报点评:2023年利润增长58%;在手订单充足 民生证券 2024-04-23(3页) 附下载

睿创微纳(688002)事件:4月22日,公司发布2023年报,全年实现营收35.6亿元,YoY+3...

699.34 KB共3页中文简体

1天前218积分

-

瑞鹄模具 系列点评二:Q1业绩超预期 零部件快速起量 民生证券 2024-04-23(3页) 附下载

瑞鹄模具(002997)事件概述:公司披露2023年年度报告及2024年第一季度报告,2023年营收...

656.98 KB共3页中文简体

1天前218积分

-

齐心集团 2023年年报及2024年一季报点评:收入快速增长无虞,现金流显著改善 民生证券 2024-04-23(4页) 附下载

附下载")

齐心集团(002301)事件。23全年实现营收110.99亿元,同增28.62%,归母净利润/扣非净...

708.87 KB共4页中文简体

1天前218积分

-

明月镜片 2023年年报及2024年一季报点评:常规镜片大单品战略深化,“轻松控”系列持续快速放量,盈利能力稳步提升 民生证券 2024-04-23(3页) 附下载

明月镜片(301101)事件:明月镜片披露2023年年报及2024年一季报。23年,公司实现营收7....

710.66 KB共3页中文简体

1天前118积分

-

芒果超媒 2023年年报及2024年一季报点评:业务稳健运营,关注ARPPU提升 民生证券 2024-04-23(3页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报公司发布2023年年报及202...

685.08 KB共3页中文简体

1天前218积分