千味央厨稳定成长兼具,千味奋进正当时国盛证券2022-05-20.pdf

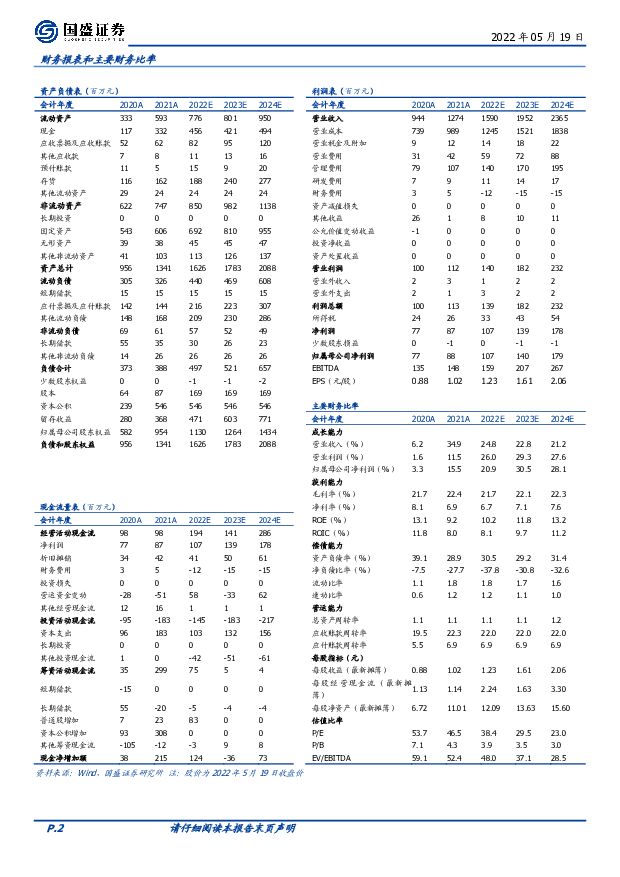

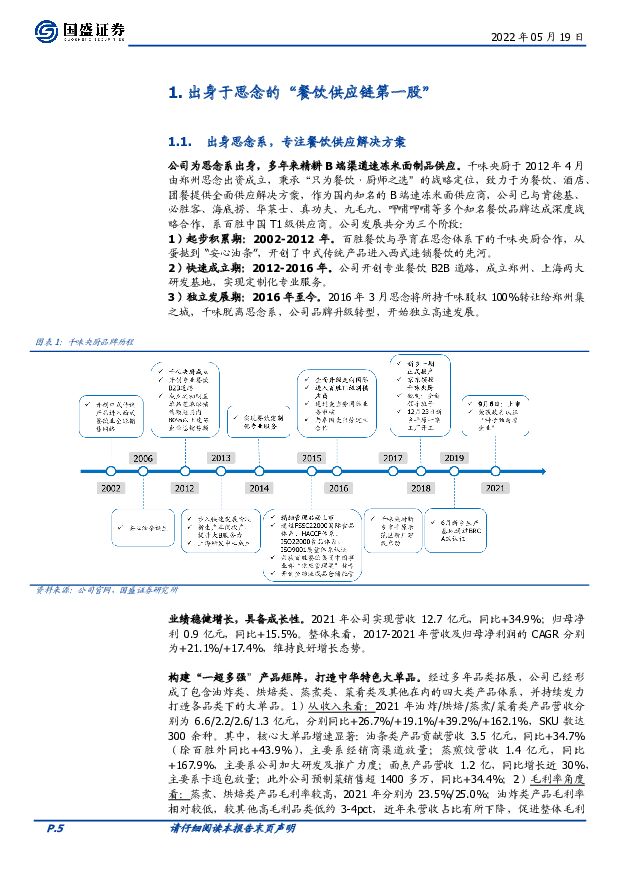

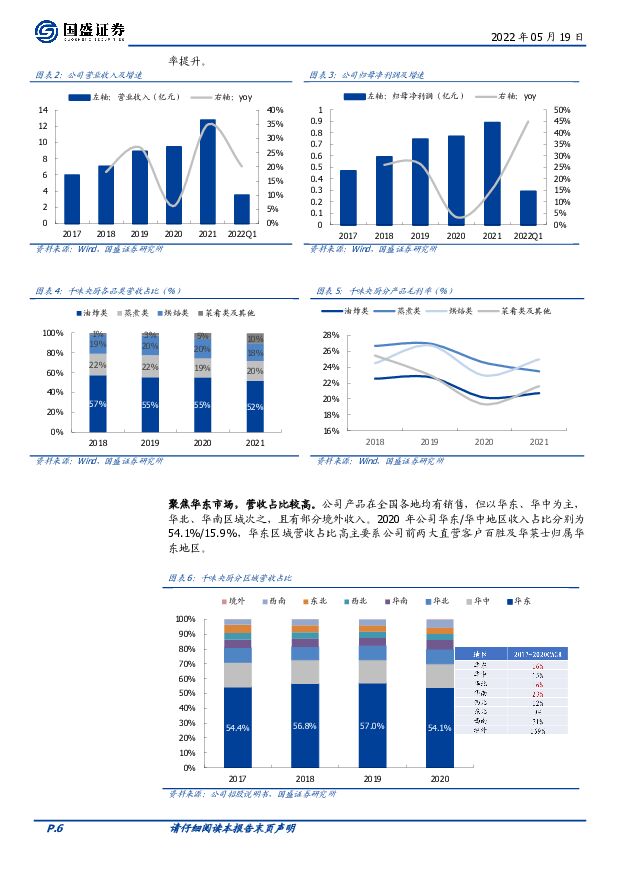

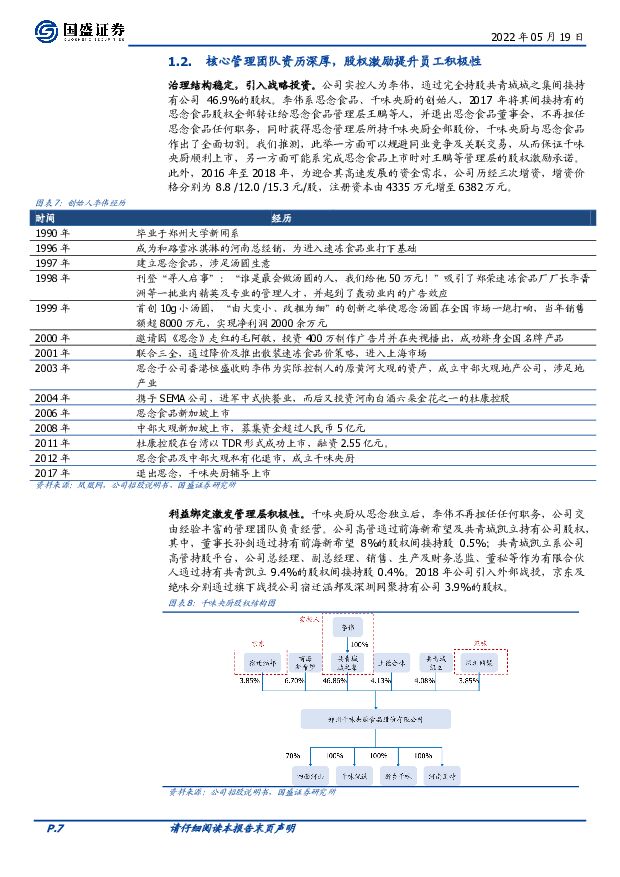

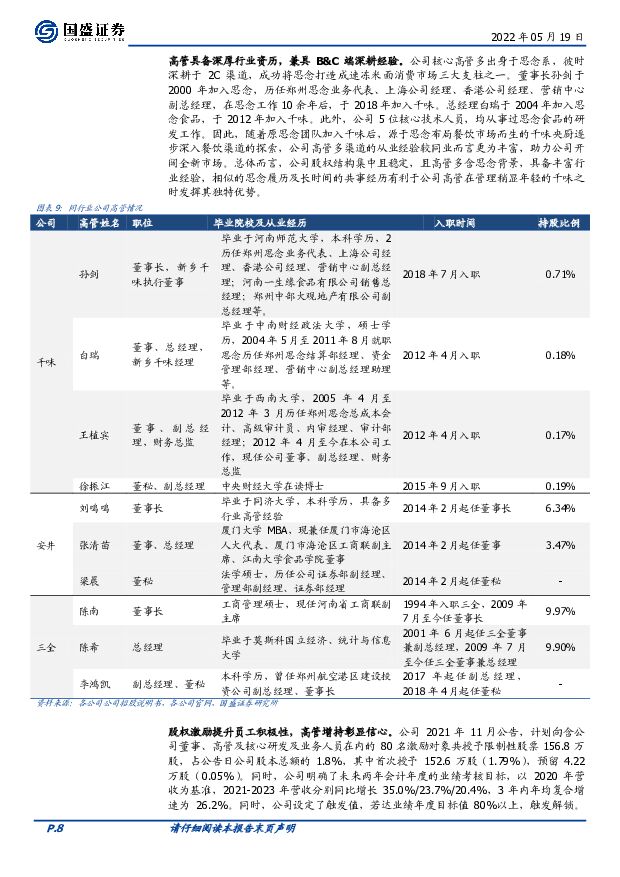

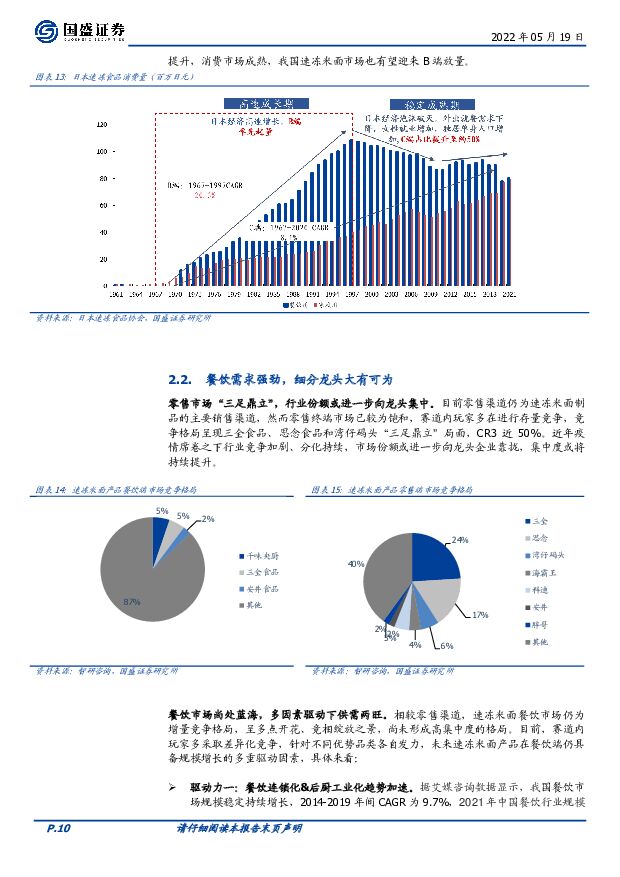

摘要:千味央厨(001215)出身思念系,深耕餐饮渠道。公司于2016年脱离思念系,秉持“只为餐饮、厨师之选”的定位,成为国内最早为餐饮店、酒店、团餐、乡厨等提供速冻面米制品解决方案的供应商之一。公司提供定制化、标准化的速冻食品及相关餐饮后厨的解决方案,开拓了油炸类、烘焙类、蒸煮类、菜肴类四大类产品,并持续发力打造各品类下的大单品。2021年实现收入/归母净利润12.7/0.9亿元,4年CAGR分别为+21.1%/+17.4%。餐饮市场需求强劲,细分龙头大有可为。目前我国速冻米面行业零售市场呈“三足鼎立”,市场份额或进一步向龙头靠拢;餐饮市场尚处蓝海,仍处增量竞争阶段,餐饮连锁化、后厨工业化、新业态的出现和加速等多因素持续驱动需求日益攀升,后续有望成为新的高成长赛道,专注餐饮供应链的千味央厨将充分享受先发优势。渠道壁垒高筑,大单品贡献稳定业绩。1)渠道:公司精耕2B渠道多年,已与百胜、海底捞、华莱士等国内外知名大型餐饮企业建立深度合作关系,为百胜中国T1级供应商,渠道壁垒深厚。在大商渠道上的优势亦具有标杆效应,有助于经销渠道的拓展。2021年公司经销收入7.6亿元,占营收60%,4年CAGR达27%,经销商数量增长至968家。此外公司大力扶持核心经销商,占比前20名经销商销售额达2.1亿,同比+50%;2)产品:油炸品类占据半壁江山,大单品油条持续贡献稳定业绩。但公司突破速冻米面传统产品的局限,以场景为基础进行新品研发和拓展,充分利用协同效应持续打造新的大单品,如油条产品已细分出火锅、快餐、自助餐、宴席、早餐、外卖六大场景。此外,公司亦积极布局预制菜蓝海市场,未来公司有望通过扩品类实现业绩持续增长。商业模式优秀,高周转高净利贡献高ROE。在毛利率无明显优势的背景下,公司费用管理能力突出,大幅降低了公司的销售费用率水平,提升了利润空间,净利率水平维持在7%左右,处于行业较高水平。此外,公司具备高水平资产周转率,一方面通过“以销定产”的加工模式以保证产品力,客户保有率高,存货周转率较高。另一方面,公司客户关系稳健,回款能力和应收账款控制力较强。盈利预测与估值评级:我们预计2022-2024年公司归母净利润分别为1.07/1.40/1.79亿元,对应PE38.4/29.5/23.0X。剔除股权激励影响后2022-2024年归母净利润分别为1.18/1.50/1.84亿元,对应PE34.7/27.5/22.3X,首次覆盖给予“买入”评级。风险提示:原材料价格波动风险、食品安全风险、市场竞争加剧风险加剧风险、渠道拓展不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

千味央厨 大B、乡厨需求旺,增长势能延续 东吴证券 2024-02-26(3页) 附下载

附下载")

千味央厨(001215)投资要点速冻行业B、C端需求分化,呈现大B>小B>C端特点。2023年以来速...

641.11 KB共3页中文简体

1个月前89118积分

-

千味央厨 定增顺利落地,新增产能助力长期成长 国信证券 2024-01-14(5页) 附下载

附下载")

千味央厨(001215)事项:事件:2024年1月8日,千味央厨公布《关于向特定对象发行股票发行情况...

158.09 KB共5页中文简体

3个月前42318积分

-

千味央厨 餐供米面龙头,大小B梯次突破 东吴证券 2024-01-12(20页) 附下载

附下载")

千味央厨(001215)投资要点千味央厨专注服务餐饮 B 端,系餐饮供应链米面龙头企业。 千味央厨脱...

1.66 MB共20页中文简体

3个月前5818积分

-

千味央厨 餐供米面龙头,大小B梯次突破 东吴证券 2024-01-12(20页) 附下载

附下载")

千味央厨(001215)投资要点千味央厨专注服务餐饮 B 端,系餐饮供应链米面龙头企业。 千味央厨脱...

1.66 MB共20页中文简体

3个月前27818积分

-

千味央厨 大B端打造核心壁垒 华安证券 2024-01-07(9页) 附下载

附下载")

千味央厨(001215)餐饮供应链龙头,业务景气度较高公司主营从事速冻面米制品的研发、生产和销售,下...

602.21 KB共9页中文简体

3个月前98418积分

-

千味央厨 定增方案获批,助力公司稳健增长 东兴证券 2023-11-30(7页) 附下载

附下载")

千味央厨(001215)事件:11月21日,公司收到证监会出具的《关于同意郑州千味央厨食品股份有限公...

937.67 KB共7页中文简体

2023-12-0110418积分

-

千味央厨 千味央厨23三季报点评:小B提速,有望引领后续增长 浙商证券 2023-10-30(3页) 附下载

附下载")

千味央厨(001215)事件公司 23Q3 实现营业收入 4.8 亿元(+25.0%), 归母净利润...

631.66 KB共3页中文简体

2023-10-316918积分

-

千味央厨 直营渠道收入快速增长,经营势能持续向上 国信证券 2023-10-30(6页) 附下载

附下载")

千味央厨(001215)核心观点公司公布2023年三季报业绩:2023年前三季度实现营业总收入13....

764.58 KB共6页中文简体

2023-10-3125518积分

-

千味央厨 大小B双轮驱动,经营势能持续提升 西南证券 2023-10-26(14页) 附下载

附下载")

千味央厨(001215)投资要点事件:公司发布]2023年三季报,前三季度实现营业收入13.3亿元,...

2.15 MB共14页中文简体

2023-10-2769518积分

-

千味央厨 Q3大B延续高增,业绩符合预期 太平洋 2023-10-26(5页) 附下载

附下载")

千味央厨(001215)事件:千味央厨发布2023年三季报,2023年前三季度实现营收13.28亿元...

1.18 MB共5页中文简体

2023-10-2761218积分

-

千味央厨 Q3业绩符合预期,延续高增趋势 华西证券 2023-10-25(5页) 附下载

附下载")

千味央厨(001215)事件概述公司23Q1-Q3实现营收13.28亿元、同比+28.88%,归母净...

983.6 KB共5页中文简体

2023-10-2731818积分

-

千味央厨 23Q3业绩符合预期,大B持续放量 安信证券 2023-10-25(5页) 附下载

附下载")

千味央厨(001215)事件:公司发布2023年三季报,23Q1-3实现收入13.28亿元,同比+2...

722.43 KB共5页中文简体

2023-10-2720518积分

-

千味央厨 2023年三季报点评:头部客户绑定加深,小B成长提速 民生证券 2023-10-25(3页) 附下载

附下载")

千味央厨(001215)事件:公司发布23年三季报,23Q1-Q3公司营收13.28亿元(yoy+2...

675.59 KB共3页中文简体

2023-10-2763618积分

-

千味央厨 产能落地夯实扩张步伐,大、小B相互接力驱动主业持续稳增 华福证券 2023-10-25(3页) 附下载

附下载")

千味央厨(001215)事件:千味央厨发布23年三季报公告:23Q1-3公司实现营收13.28亿元,...

746.06 KB共3页中文简体

2023-10-2777018积分

-

千味央厨 大单品持续放量,竞争优势不断强化 平安证券 2023-10-25(4页) 附下载

附下载")

千味央厨(001215)事项:公司发布2023年三季报,23Q1-Q3实现营业收入13.28亿元,同...

742.97 KB共4页中文简体

2023-10-2772518积分

-

千味央厨 公司简评报告:业绩持续高增,产品渠道齐发力 东海证券 2023-10-26(4页) 附下载

附下载")

千味央厨(001215)投资要点事件:10月24日,公司发布三季度报业绩,2023年Q1-Q3公司营...

517.78 KB共4页中文简体

2023-10-2751118积分

-

千味央厨 小B端逐步好转 双轮驱动势能向上 国金证券 2023-10-25(4页) 附下载

附下载")

千味央厨(001215)业绩简评2023年10月24日公司披露三季报,23年前三季度实现营收13.2...

935.61 KB共4页中文简体

2023-10-2751618积分

-

千味央厨 营收净利维持双增,预计小B端有望提速! 天风证券 2023-10-26(3页) 附下载

附下载")

千味央厨(001215)事件:公司2023前三季度实现营收13.28亿元(yoy+28.88%)、实...

690.38 KB共3页中文简体

2023-10-2774818积分

-

千味央厨 直营延续高增,经销有望提速 信达证券 2023-10-25(5页) 附下载

附下载")

千味央厨(001215)事件:公司公布2023年三季度报告,23Q1-3实现营收13.28亿元,同比...

578.63 KB共5页中文简体

2023-10-2754218积分

-

千味央厨 公司简评报告:大B复苏强劲,业绩实现高增 东海证券 2023-09-08(5页) 附下载

附下载")

千味央厨(001215)投资要点事件:8月29日,公司发布中报业绩,2023年H1公司营业收入达8....

466.97 KB共5页中文简体

2023-09-0945118积分