天融信2021年报&2022年一季报点评:短期战略投入利润承压,新安全业务稳步高增长民生证券2022-05-20.pdf

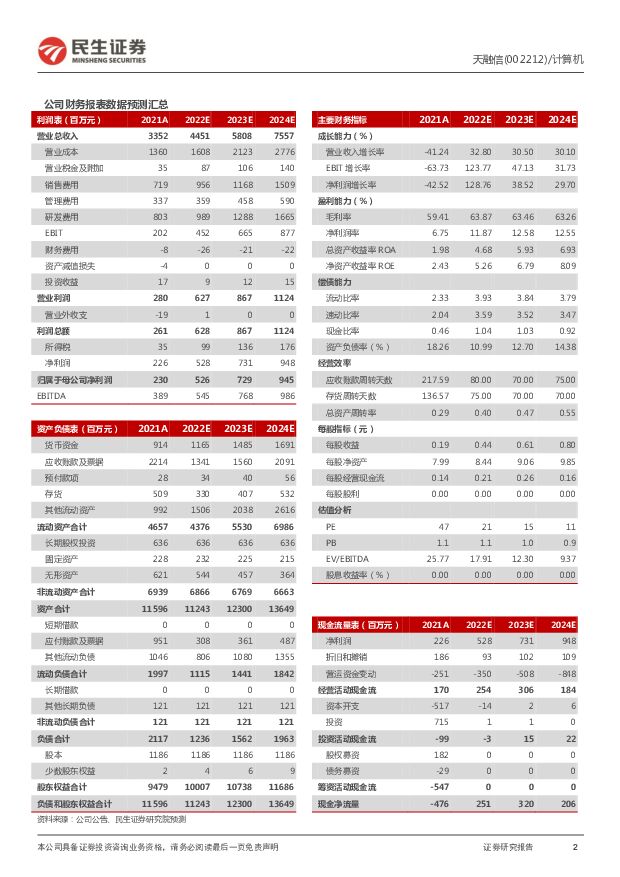

摘要:天融信(002212)事件:公司近期公布了2021年年报和2022Q1季度报告:2021年公司收入33.52亿元,同比下滑41.24%;归母净利润2.30亿元,同比下滑42.52%;扣非净利润1.53亿元,同比下滑65.57%。2022Q1公司收入3.78亿元,同比增长42.80%;净利润-0.65亿,亏损收窄32.14%;扣非净利润-0.71亿元,亏损收窄27.04%。新业务推动营收稳步增长。公司受子公司同天科技影响较大,2021年4月公司与同天科技签署《股权转让协议》,未来将不再纳入公司合并报表范围,若剔除同天科技的影响,2021年公司实现收入33.12亿元,同比增长36.42%,新增订单金额同比增长48.09%;新业务实现高速增长。云服务同比增长36.21%,云计算同比增长244.02%;大数据与态势感知同比增长20.77%,工业互联网同比增长689.77%;数据安全收入同比增长192.68%、国产化业务同比增长近10倍。盈利模式持续优化,服务及订阅模式占比稳步提升。公司产品形态主要以产品销售、服务提供以及能力订阅为主。公司服务+订阅的总收入由2018年的3.01亿元提升至2021年的8.17亿元,占比由2018年的17.39%提升至2021年的24.40%公司依托自身二十余款处于行业前列的产品能力,持续赋能后续以服务及订阅为主的商业模式。战略布局导致短期净利润承压,不改长期行业竞争力。2021年,公司研发费用和销售费用分别同比增加47.35%和33.56%,研发和销售的高增,在产品布局以及行业深耕、地市下沉和渠道拓展等方面夯实基础,预计逐步开展相关布局,带动盈利能力边际持续改善,目前已于22年Q1初步体现,2022一季度收入3.78亿元,同比增长42.80%;净利润-0.65亿,亏损收窄32.14%;扣非净利润-0.71亿元,亏损收窄27.04%。投资建议:网络安全整体板块已经经历过近一年的大幅度回调,究其主要原因在于疫情以及国际形势等因素带来财政方面的不平衡支出。公司在此背景下也经历了半年时期的承压,目前估值已处于历史底部,在疫情趋于常态化和数据安全等需求的出现,估值预计带来对应的修复。预计2022-2024年EPS为:0.44元、0.61元、0.80元;对应当前股价PE估值为:21X、15X、11X,维持“推荐”评级。风险提示:行业竞争格局加剧,疫情反复导致交付延迟等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

附下载")

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

1天前220积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

1天前218积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

1天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

1天前218积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

1天前210积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

2天前220积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

2天前220积分

-

石化周报:供需缺口预期延续,地缘冲突仍是焦点民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共页中文简体

2天前220积分

-

社服周观点:“五一”旅游高热度,热点挖掘+流量赋能有望促旅游人次高增 民生证券 2024-04-15(22页) 附下载

“五一”假期旅游行业高热度延续,新兴旅游热点频出+流量赋能有望促旅游人次高增。从“五一”旅游预定趋势...

1.44 MB共22页中文简体

2天前020积分

-

汽车和汽车零部件行业周报:出口持续超预期 自主谱全球化新篇章 民生证券 2024-04-14(35页) 附下载

本周数据:根据交强险数据,4月第一周(4.1-4.7)乘用车销量26.8万辆,同比-10.3%,环比...

2.01 MB共35页中文简体

2天前020积分

-

煤炭周报:煤价企稳,基本面边际向好加速板块估值提升民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共25页中文简体

2天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

2天前120积分

-

煤炭行业事件点评:煤矿产能储备落地,增加供给弹性民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

620.94 KB共页中文简体

2天前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

2天前220积分

-

家电行业周报:以旧换新行动方案发布,Q1家电出口景气延续民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1017.73 KB共页中文简体

2天前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

2天前420积分

-

机械一周解一惑系列:大规模设备更新政策出台,轨交设备替换加速民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.03 MB共14页中文简体

2天前220积分

-

钢铁周报:钢材库存去化,设备更新换代政策利好需求民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共页中文简体

2天前020积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

2天前220积分

-

存储行业专题研究:从AsteraLabs招股书和信骅业绩会,我们读出了什么?民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.71 MB共20页中文简体

2天前220积分