行内偕作·快评号外(第433期):2022年4月金融数据点评-疫情掣肘“宽信用”招商银行2022-05-20.pdf

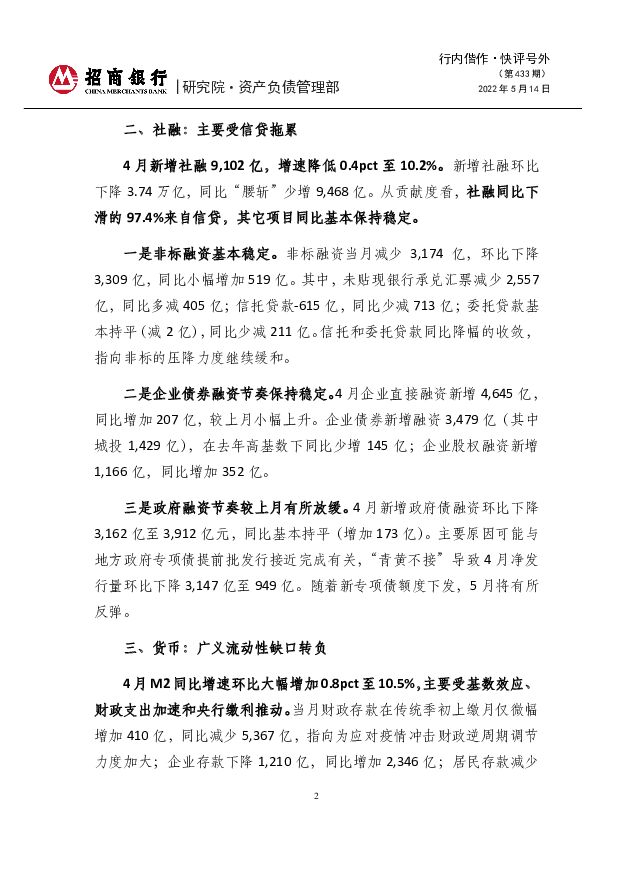

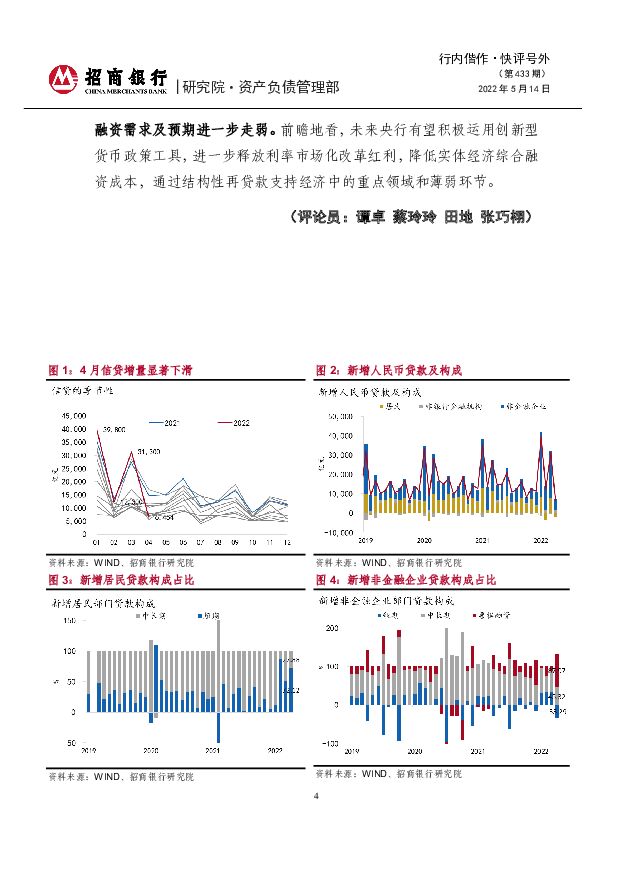

摘要:4月我国新增社融9,102亿(预期2.03万亿),新增人民币贷款6,454亿(预期1.45万亿),均大幅低于市场预期。M2同比增长10.5%,明显高于市场预期(9.93%)。一、信贷:总量结构双走弱4月新增人民币贷款环比大幅减少2.48万亿,同比少增8,246亿,下降过半(56.1%)。信贷总量结构均走弱,总体延续了企业强、居民弱和短贷强、长贷弱的格局。这指向在疫情冲击加剧和“三重压力”之下,居民工作出行受限,企业经营和投资性融资需求进一步下降。一是企业融资需求仍以短贷为主。新增企业贷款同比下降1,768亿,环比下降1.9万亿。一方面,企业中长贷新增2,652亿,同比增幅在3月小幅转正后,本月再度少增3,953亿。另一方面,企业短期融资(短贷和表内票据)表现明显好于中长贷,同比多增2,636亿。其中短贷当月减少1,948亿,同比少减199亿;表内票据融资当月增加5,148亿,同比多增2,437亿。4月底票据转贴现利率再度大幅回落,指向实体经济有效需求不足。二是居民信贷持续疲弱。新增居民贷款再度转负,减少2,170亿。同比少增7,453亿,已连续6个月负增长,但下滑幅度明显加大。本月央行未公布居民短贷和中长贷具体规模,但公布了消费贷和住房贷款数据。受疫情影响,居民消费场景和意愿受限,消费贷减少1,044亿(同比减少1,861亿)。住房贷款减少605亿,同比少增4,022亿,跌幅较上月(2,504亿)进一步扩大,反映了疫情对房地产销售的额外压力。二、社融:主要受信贷拖累4月新增社融9,102亿,增速降低0.4pct至10.2%。新增社融环比下降3.74万亿,同比“腰斩”少增9,468亿。从贡献度看,社融同比下滑的97.4%来自信贷,其它项目同比基本保持稳定。一是非标融资基本稳定。非标融资当月减少3,174亿,环比下降3,309亿,同比小幅增加519亿。其中,未贴现银行承兑汇票减少2,557亿,同比多减405亿;信托贷款-615亿,同比少减713亿;委托贷款基本持平(减2亿),同比少减211亿。信托和委托贷款同比降幅的收敛,指向非标的压降力度继续缓和。二是企业债券融资节奏保持稳定。4月企业直接融资新增4,645亿,同比增加207亿,较上月小幅上升。企业债券新增融资3,479亿(其中城投1,429亿),在去年高基数下同比少增145亿;企业股权融资新增1,166亿,同比增加352亿。三是政府融资节奏较上月有所放缓。4月新增政府债融资环比下降3,162亿至3,912亿元,同比基本持平(增加173亿)。主要原因可能与地方政府专项债提前批发行接近完成有关,“青黄不接”导致4月净发行量环比下降3,147亿至949亿。随着新专项债额度下发,5月将有所反弹。三、货币:广义流动性缺口转负4月M2同比增速环比大幅增加0.8pct至10.5%,主要受基数效应、财政支出加速和央行缴利推动。当月财政存款在传统季初上缴月仅微幅增加410亿,同比减少5,367亿,指向为应对疫情冲击财政逆周期调节力度加大;企业存款下降1,210亿,同比增加2,346亿;居民存款减少7,032亿,同比大增8,668亿,指向居民支出意愿大幅减弱。M1同比增速上升0.4pct至5.1%,或与企业留抵退税和暂缓缴税等政策支持有关。M2-M1增速剪刀差环比相应增加0.4pct至5.4%,指向经济活力下降。同时,社融-M2增速剪刀差环比大幅下降1.2pct至-0.3%,是6年以来首次转负,指向银行资产投放压力加大。四、债市影响:收益率窄幅震荡4月社融数据发布后,市场反应平淡,债券收益率波动未超1bp,10年期国债活跃券仍2.81%到2.82%之间窄幅震荡。事实上,近期债券市场行情尤其是长端收益率波动始终不大,市场仍处于资金面宽松和稳增长可期的矛盾中。一方面,收益率近期已实质下行。由于融资需求走弱,整体利率中枢在4-5月已有所下降,加上银行间流动性整体宽松,4月货币市场隔夜和7天利率中枢已分别降至1.4%和1.7%的水平,带动短端债券收益率逐步下行,收益率曲线走陡,当前政策性金融债1年期收益率较3月底下行18bp,3年-10年期下行3-7bp。另一方面,市场对后续货币政策预期产生变化。从实际操作上,4月央行并未开展降息操作,同时实施了多项结构性货币政策工具,在一季度央行货币政策执行报告中也新增“聚焦支持小微企业和受疫情影响的困难行业、脆弱群体”、“谨防国际大宗商品价格上涨带来的输入性通胀压力”、“密切关注物价走势变化”等表述。市场解读未来央行将更加重视结构性工具并聚焦重点行业,对于降低政策利率的预期有所降温。五、前瞻:创新工具发力“稳增长”总体而言,4月信贷总量结构双双回落,显示疫情冲击下实体经济融资需求及预期进一步走弱。前瞻地看,未来央行有望积极运用创新型货币政策工具,进一步释放利率市场化改革红利,降低实体经济综合融资成本,通过结构性再贷款支持经济中的重点领域和薄弱环节。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1天前215积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1天前215积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

2天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

银行业3月金融数据点评:信贷结构偏弱,居民存款高增 财信证券 2024-04-17(6页) 附下载

投资要点:央行发布3月金融统计数据报告。人民币贷款余额247.05万亿元,同比增长9.6%。3月份人...

606.98 KB共6页中文简体

2天前220积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

3天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

附下载")

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

3天前520积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

3天前520积分

-

金融产业行业研究:新“国九条”助推资本市场高质量发展,券商财富管理业务或迎机遇 国金证券 2024-04-15(5页) 附下载

附下载")

事件4月12日,国务院颁布新“国九条”、证监会发布《关于严格执行退市制度的意见》等多项配套制度。核心...

648.76 KB共5页中文简体

3天前320积分