国防军工深度报告:第三代半导体,能源转换链“绿芯”材料华安证券2022-05-19.pdf

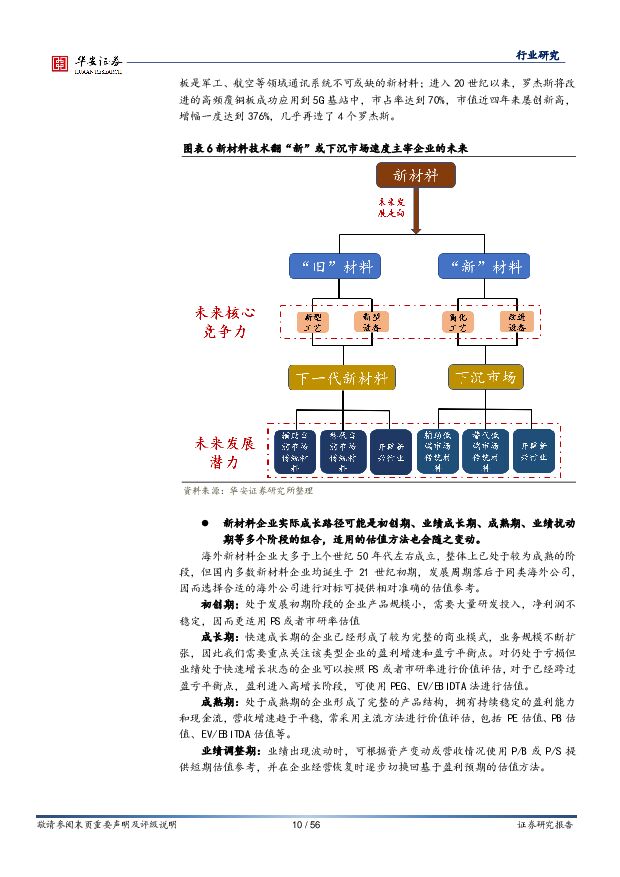

摘要:主要观点:第三代半导体可有效降低能源损耗第三代半导体主要是指氮化镓和碳化硅、氧化锌、氧化铝、金刚石等宽禁带半导体,它们通常都具有高击穿电场、高热导率、高迁移率、高饱和电子速度、高电子密度、可承受大功率等特点。宽禁带半导体契合了电力电子、光电子和微波射频等领域的节能需求。在电力电子领域,碳化硅功率器件相比硅器件可降低50%以上的能源损耗,减少75%以上的设备装置,有效提升能源转换率。在光电子领域,氮化镓具有光电转换效率高、散热能力好的优势,适合制造低能耗、大功率的照明器件。在射频领域,氮化镓射频器件具有效率高、功率密度高、带宽大的优势,带来高效、节能、更小体积的设备。新能源及通讯市场将为第三代半导体创造百亿市场规模和Si、GaAs等第一、二代半导体材料相比,碳化硅(SiC)和氮化镓(GaN)拥有击穿电压高、禁带宽、导热率高、电子饱和速率高、载流子迁移率高等优点,是制作高频、高温、抗辐射器件的优异材料。SBD器件领域,碳化硅基SBD器件相较硅基SBD器件具有耐高压、高温不易失控及损耗小等特点;MOSFET器件领域,碳化硅基MOSFET器件相较硅基IGBT器件具有损耗小、导通电阻低及耐高压等特点。碳化硅衬底可以制作成半绝缘型衬底及导电型衬底,分别外延碳化硅及氮化镓制作成功率器件或微波射频器件。功率电器领域,碳化硅器件可大幅降低能耗及可耐高压高频,被广泛应用在电动汽车/充电桩、光伏新能源、轨道交通及智能电网领域,2025年市场规模将超100亿;射频器件领域,碳化硅的高导热性能能够满足5G通讯对高频性能和高功率处理能力的要求,2025年市场规模将超100亿。成本端依然是考量第三代半导体大规模应用的关键因素受制于碳化硅长晶速度、加工难度及缺陷密度,碳化硅的成本一直居高不下成为其扩大应用的难题。根据CASA的调研数据,2020年SiC电力电子器件价格同比进一步下降,但部分器件实际成交价与等同规格的Si器件价差已经缩小至2-2.5倍之间。目前市场上降低成本的主要方式有扩大晶圆尺寸、改进碳化硅长晶工艺及改进切片工艺等,未来其价差有望进一步缩小。衬底及外延端价值高,国内外差距小,或可实现弯道超车根据CASAResearch数据,第三代半导体产业链中,衬底成本占器件总成本的47%,外延成本占器件总成本的23%,二者合计约70%,为碳化硅器件成型流程最具投资价值的环节。相较之下,12寸硅片的衬底与外延价值总计约占11%,因而碳化硅领域衬底及外延更具投资价值。竞争格局方面,从海内外公司业务布局、专利布局、盈利能力、技术实力及发展环境等角度来看,国内公司仅起步时间稍微落后,差距极小。考虑到行业整体处于产业化初期,受益于国内5G通讯、新能源等新兴产业的技术水平、产业化规模的世界领先地位,国内碳化硅器件巨大的应用市场空间将持续驱动上游半导体行业快速发展,国内碳化硅厂商有望成长为具有国际竞争力的企业。投资建议基于国防军工及新能源行业的高景气度,考虑到碳中和催动能源转型降低能耗,我们预计碳化硅行业将迎来快速发展期。建议关注中瓷电子、凤凰光学、亚光科技、海特高新、赛微电子、天岳先进、斯达半导、露笑科技、扬杰科技、三安光电等。风险提示SIC成本降低不达预期;SIC器件稳定性可靠性指标不及预期;国内SIC产业链跟国外差距进一步拉大的风险;宏观经济导致行业景气下降的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中控技术 利润增速可观,费用控制效果显著 华安证券 2024-04-18(5页) 附下载

附下载")

中控技术(688777)主要观点:事件概况中控技术于4月16日发布2024年度一季报,实现营业收入1...

561.58 KB共5页中文简体

5小时前018积分

-

湖北宜化 主营产品毛利率逐步修复,新产能投产打开成长空间 华安证券 2024-04-18(4页) 附下载

湖北宜化(000422)主要观点:事件描述2024年4月12日晚,公司发布2023年年报,报告期内营...

531.24 KB共4页中文简体

5小时前018积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

5小时前018积分

-

种植业:大豆供给相对充裕,价格存进一步回落可能 华安证券 2024-04-17(14页) 附下载

附下载")

主要观点:巴、美是全球大豆两大主产国,中国进口量全球占比58%巴西、美国、阿根廷、中国是全球大豆主产...

2.58 MB共14页中文简体

1天前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

1天前220积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

2天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

2天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

2天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

2天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

2天前020积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

2天前220积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-15(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位25.00%/16.4...

1.53 MB共33页中文简体

2天前020积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

2天前220积分

-

泛半导体产业黑灯工厂发展研究洞察白皮书亿欧智库2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

11.38 MB共页中文简体

2天前220积分

-

食品饮料行业专题:24Q1食品饮料关注公司前瞻 华安证券 2024-04-15(3页) 附下载

附下载")

主要观点:4月市场焦点有望转向Q1业绩优质标的,我们梳理Q1食品饮料板块重点公司前瞻,持续提示业绩优...

349.86 KB共3页中文简体

2天前120积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

2天前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共页中文简体

2天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126公斤,4月全球玉米小麦库消比回落 华安证券 2024-04-14(46页) 附下载

主要观点:生猪价格周环比微跌至15.09元/公斤,生猪出栏均重升至126公斤①生猪价格周环比下跌0....

2.07 MB共46页中文简体

2天前020积分