逆变器行业深度报告:技术升级+品类拓展,国产逆变器乘风破浪光大证券2022-05-19.pdf

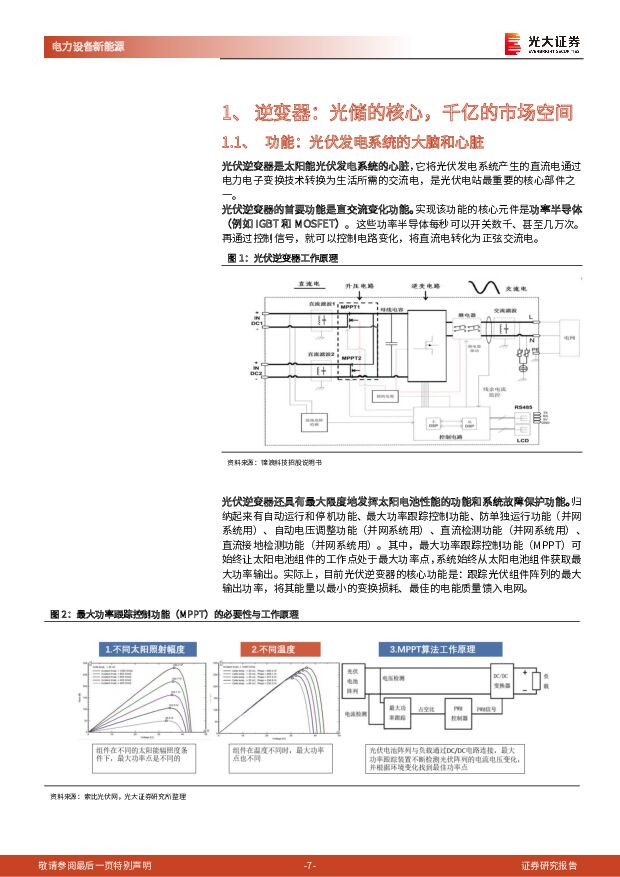

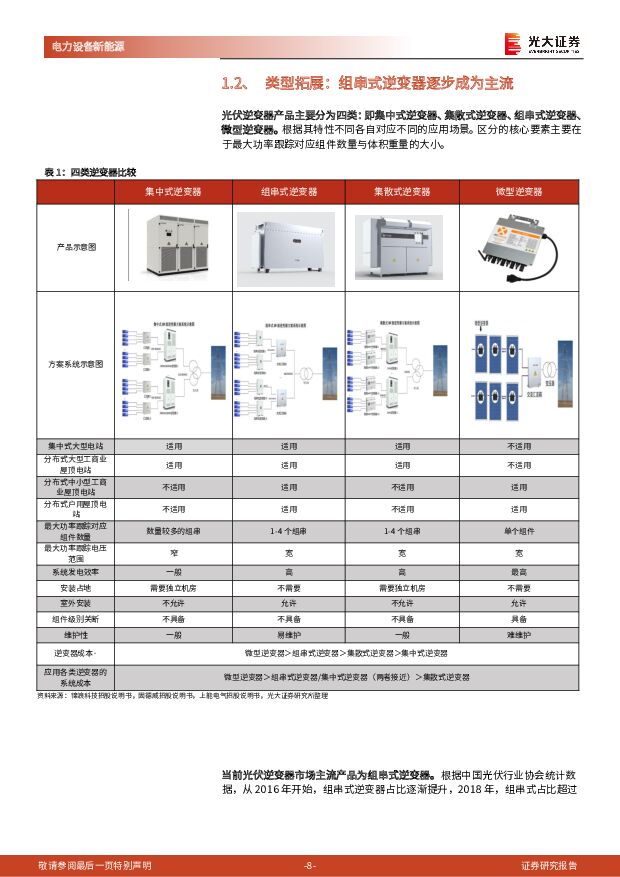

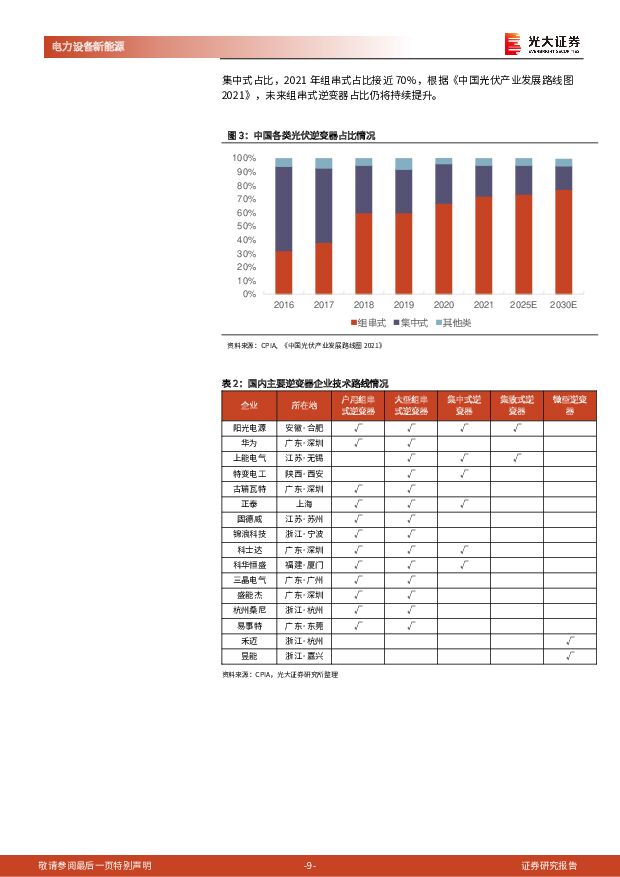

摘要:逆变器是光伏发电和储能系统的核心部件,2023 年对应市场空间超千亿。功能上:逆变器是实现直交流相互转化的装置,在光伏发电系统中还具有最大限度发挥太阳电池性能和系统故障保护的功能; 在电化学储能系统中实现电池系统与电网双向转换。类型上:储能变流器和光伏逆变器在技术上是同源的。光伏逆变器产品有集中式、集散式、组串式和微型逆变器,2020 年组串式逆变器的国内市场占有率为 66.5%,是光伏逆变器的主流产品。空间上:根据我们测算 2023 年全球市场空间超千亿,2021-2025 年 CAGR 为 18%,其中储能变流器贡献最大增量。产业链上:逆变器核心功能元件 IGBT 较为依赖海外供应,当前国产替代进程正在进行。三十年激荡,降低成本与开拓空间是逆变器发展的两大主线。逆变器的发展可以分为四个阶段: (1)初创期 1991~2011:先发优势,SMA 一枝独秀。1991 年德国 SMA 依托优秀的电力电子技术研发生产出第一台逆变器, 21 世纪初期欧洲光伏市场的蓬勃发展催化 SMA快速发展,在 2007年-2011年逆变器全球市占率 (出货量口径,下同)常年保持 30%以上。 (2)成本领先期 2011-2014:材料降本、人工降本。随着市场扩容+技术扩散,中国企业凭借更低的人力成本和物料价格,获得了显著成本优势,以 2010 年数据为例,阳光电源的单位成本仅为 SMA 成本的 56%。中国企业在全球市占率从 2012 年 6%急速上升至 2014 年 31%,集中式逆变器的均价从 2011 年 0.8 元/W 下降至 2014 年 0.25 元/W。(3)技术引领降本期 2014-至今:技术是第一推动力。技术降本有两个实现路径,围绕提升电站整体收益率的角度,组串式逆变器开始崛起;从降低逆变器单瓦成本的角度,组串式逆变器开始向提高功率方向演进。(4)开拓新领域期 2017-至今(与技术引领降本期并行) :MLPE 厂商大放异彩。美国 NEC 新规要求组件级关断促使MLPE 厂商 Enphase 和 SolarEdge 迅速发展,微型逆变器产品崛起。技术升级+品类拓展,国产逆变器乘风破浪。在组串式逆变器领域,华为 2021年发布±1500V 双极智能组串产品,华为与阳光电源通过布局碳化硅二代推动材料创新降本增效,使得头部企业再铸壁垒,地面电站和中大型工商业领域呈现出华为和阳光电源强者恒强特质。 在微型逆变器领域, 当前的微逆行业现状与 2010年前后的集中式逆变器的发展情况类似,空间上都处于规模化的开始,产品上中国厂商的产品性能与海外龙头企业已经不相上下,格局上都有海外厂商占据绝对领先位置,成本控制上国内企业大幅低于海外企业。我们仅考虑微逆行业中当前的参与者, 禾迈股份很有可能走出一条当年阳光电源走出的道路,超过海外企业,成为全球龙头。在储能变流器领域,从产品力上,国内企业与海外企业不相上下;从渠道上看,众多国内企业均有比较好的基础。德业股份、阳光电源、盛弘股份、固德威等储能业务中重点布局的企业,未来几年的储能业务营收与利润将大幅增长。投资建议:组串式领域,龙头强者恒强、海外渠道逐步完善:推荐逆变器龙头企业阳光电源;推荐户用逆变器企业固德威、德业股份、锦浪科技。微逆领域,国产企业有望复刻集中式崛起之路:推荐国内微型逆变器企业禾迈股份。储能为逆变器企业拓展了更大空间:推荐阳光电源、固德威、德业股份、盛弘股份。风险分析:海外市场经营风险;IGBT 短缺风险;光伏装机不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-0616418积分

-

光大证券 公司半年报:自营大幅改善,带动归母净利润同比+13.5% 海通国际 2023-09-03(14页) 附下载

附下载")

光大证券(601788)投资要点: 2023 年上半年公司自营收入同比大幅+271%,归母净利润同比...

2.09 MB共14页中文简体

2023-09-069918积分

-

光大证券 市场回暖下自营驱动,轻资产+集团优势有待挖掘 太平洋 2023-08-09(4页) 附下载

附下载")

光大证券(601788)事件: 公司发布业绩快报, 1H23 公司实现营业收入 61.84 亿元,同...

896.88 KB共4页中文简体

2023-08-109218积分

-

银行业兼论银行理财的季末效应:如何看待3月封闭式理财到期量加大? 光大证券 2023-03-16 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

383.99 KB共4页中文简体

2023-03-1758820积分

-

上市险企2023年2月保费数据点评:人身险行业边际改善,财产险保费同比高增 光大证券 2023-03-16 附下载

事件:近日,上市险企陆续公布2023年1-2月保费收入数据,分别为:1)人身险:中国人寿2459亿,...

360.35 KB共3页中文简体

2023-03-1715820积分

-

上海家化 2022年业绩快报点评:22年业绩靴子落地,23年改善弹性可期 光大证券 2023-03-16 附下载

上海家化(600315)2022年公司收入、归母净利润分别同比下滑7%、27%,Q2受损最为严重公司...

693.33 KB共3页中文简体

2023-03-1776518积分

-

中航重机 2022年报点评:业绩符合预期,航空锻造龙头地位稳固 光大证券 2023-03-16 附下载

中航重机(600765)事件:公司发布22年年报,营收105.7亿元,同比+20.2%,归母净利润1...

795.69 KB共4页中文简体

2023-03-1733318积分

-

2023年1-2月经济数据点评:开年数据“大礼包”,成色如何? 光大证券 2023-03-16 附下载

事件:2023年3月15日,国家统计局公布1-2月经济数据,工业生产同比增速2.4%,wind一致预...

656.1 KB共9页中文简体

2023-03-1750215积分

-

2023年2月美国CPI数据点评:美国通胀数据释放的三点信号 光大证券 2023-03-16 附下载

事件:2月美国CPI同比增6.0%,前值6.4%,符合市场预期;季调后2月CPI环比0.4%,前值0...

560.51 KB共8页中文简体

2023-03-1725315积分

-

烘焙行业海外对比专题研究:对比海外,再探烘焙行业格局与商业模式 光大证券 2023-03-15 附下载

从品类属性和渠道结构论烘焙品类的集中度问题:1)从品类属性看,主食品类的市场集中度普遍不高,面包产业...

2.74 MB共33页中文简体

2023-03-1626820积分

-

TMT海外市场跟踪专题报告系列(一):SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载

:SVB倒闭引发对金融体系和经济衰退担忧,华尔街预期利率政策转向 光大证券 2023-03-15 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

367.06 KB共3页中文简体

2023-03-1626520积分

-

2023年1-2月社消零售数据点评:社消增速高于市场预期,看好可选品复苏弹性 光大证券 2023-03-15 附下载

1-2月社消总额同比增长3.5%,增速较2022年12月上升5.3pct2023年3月15日,国家统...

506.13 KB共6页中文简体

2023-03-1661820积分

-

AI行业跟踪报告之三:百度文心一言发布在即,把握AI软硬件投资机会 光大证券 2023-03-15 附下载

GPT4引领认知革命,国内百度文心一言发布在即;文心大模型场景全面,开启我国AI追赶序幕,建议从三大...

1.3 MB共25页中文简体

2023-03-1616820积分

-

佐力药业 2022年业绩快报&2023年一季报预告点评:乌灵系列持续高增,看好疫后需求扩容和院内高景气 光大证券 2023-03-15 附下载

佐力药业(300181)事件:公司发布2022年业绩快报,实现营业收入、归母净利润、扣非归母净利润分...

699.76 KB共3页中文简体

2023-03-1642118积分

-

爱旭股份 2022年年报点评:全产业链布局渐趋完善,ABC电池预计于2023年二季度末满产 光大证券 2023-03-15 附下载

爱旭股份(600732)事件:公司发布2022年年报,2022年实现营业收入350.75亿元,同比增...

700.63 KB共3页中文简体

2023-03-1651918积分

-

格力电器 动态跟踪报告:空调景气周期向上,销额市占重回第一,低估值+高分红核心资产 光大证券 2023-03-15 附下载

格力电器(000651)要点空调景气趋势向上,周期持续性偏强。两个指标表明国内空调行业正进入向上周期...

1.39 MB共13页中文简体

2023-03-1658218积分

-

2023年1-2月经济数据点评兼债市观点:企稳恢复正当其时 光大证券 2023-03-15 附下载

事件:2023年3月15日,国家统计局公布2023年1-2月经济数据:1)1-2月规模以上工业增加值...

449.36 KB共8页中文简体

2023-03-1617515积分

-

《他山之石》系列报告第二篇:从七大视角看买方观点如何变化? 光大证券 2023-03-15 附下载

核心观点:宏观经济:复苏信心明显增强,政府工作报告整体符合预期买方机构关于国内宏观经济的讨论聚焦于两...

1.26 MB共13页中文简体

2023-03-1636415积分

-

建筑行业跟踪点评报告:沙特伊朗恢复外交关系,海外春风中再度重视一带一路投资机会 光大证券 2023-03-14 附下载

沙特伊朗复交,地缘政治关系逐步趋向缓和:2023年3月10日,中国、沙特、伊朗于北京发布三方联合声明...

404.34 KB共3页中文简体

2023-03-1577020积分

-

石油化工行业动态跟踪:中沙伊发布联合声明,能源领域合作迈向新时代 光大证券 2023-03-14 附下载

中沙伊发布三方联合声明,中沙、中伊合作关系再上新阶。3月10日,中华人民共和国、沙特阿拉伯王国、伊朗...

685.07 KB共8页中文简体

2023-03-1525820积分