电力设备海外动力电池企业2022年Q1点评:价格传导相对顺利,盈利能力再提升东吴证券2022-05-19.pdf

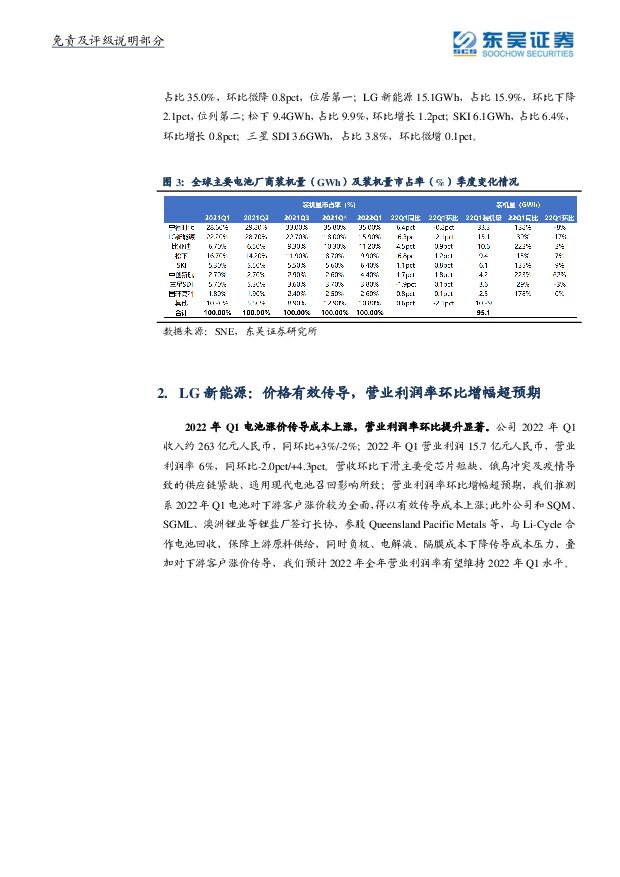

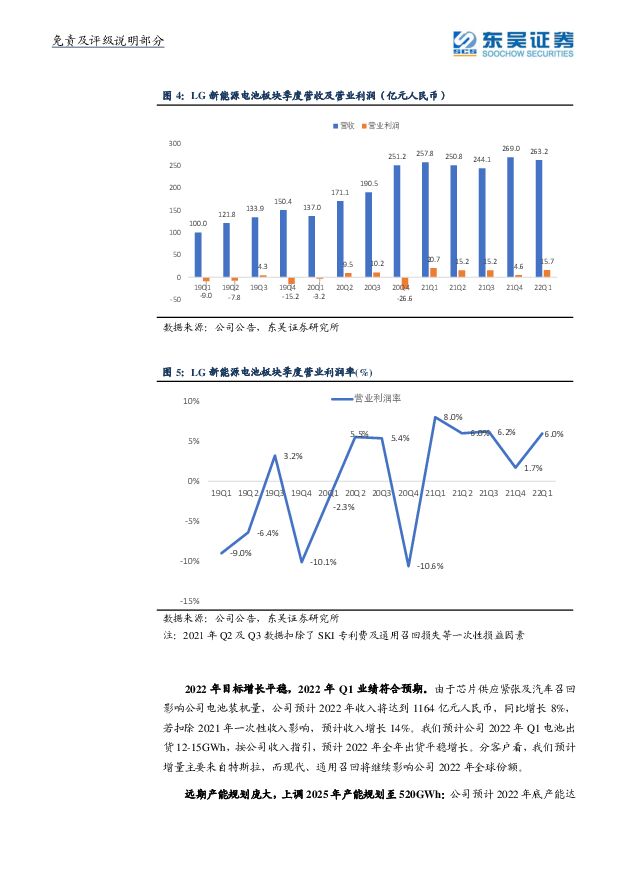

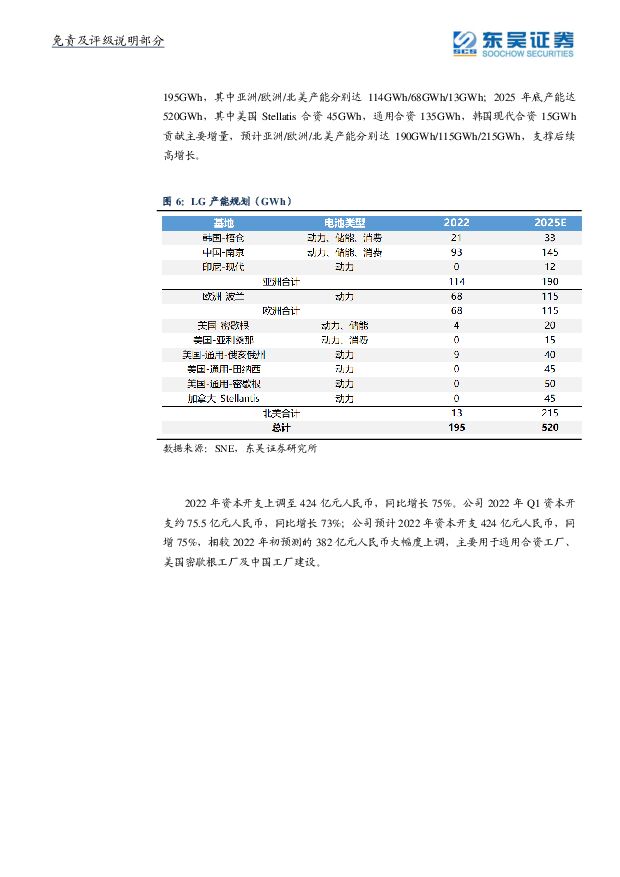

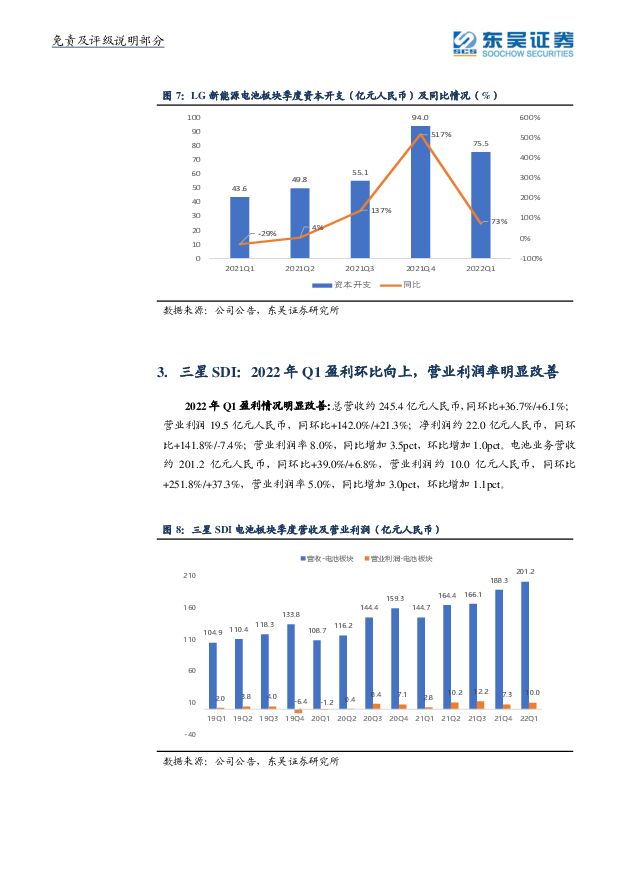

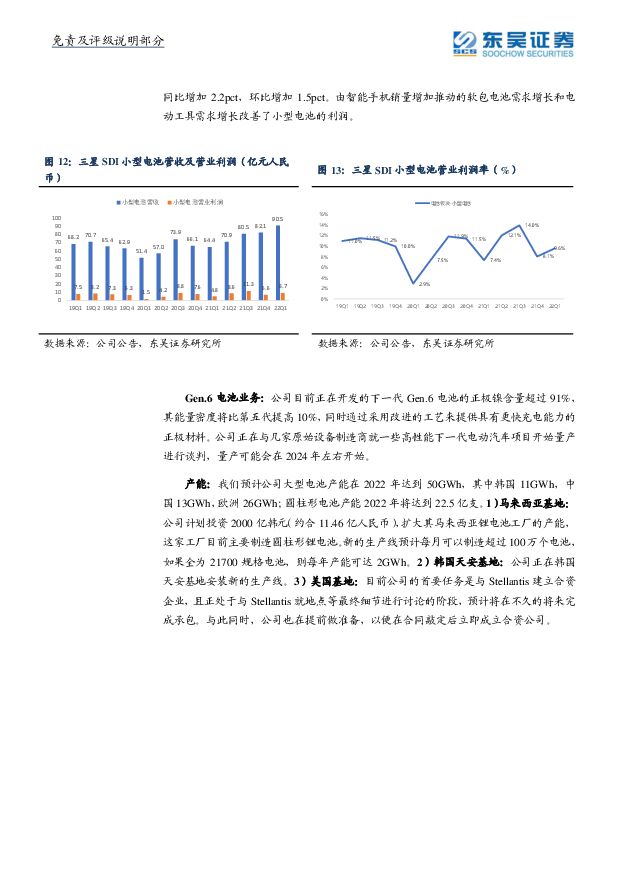

摘要:LG新能源:2022年Q1收入约为263亿元人民币,同环比+3%/-2%;主要受芯片短缺、俄乌冲突及疫情导致的供应链紧缺、通用现代电池召回影响所致;2022年Q1营业利润15.7亿元人民币,营业利润率6%,同环比-2.0pct/+4.3pct,Q1电池涨价及时传导成本上涨,盈利环比改善明显。公司2022年收入预计达到1164亿元人民币,同比增长8%,若扣除2021年一次性收入影响,预计收入增长14%。产能方面,公司预计2022年底产能达195GWh,其中亚洲/欧洲/北美产能分别达114GWh/68GWh/13GWh;2025年底产能达520GWh,其中美国Stellatis合资45GWh,通用合资135GWh,韩国现代合资15GWh贡献主要增量,预计亚洲/欧洲/北美产能分别达190GWh/115GWh/215GWh,支撑后续高增长。三星SDI:2022年Q1收入约为245.4亿元人民币,同环比+36.7%/+6.1%;营业利润19.5亿元人民币,同环比+142.0%/+21.3%;净利润约22.0亿元人民币,同环比+141.8%/-7.4%。在Gen.6电池方面,公司目前正在开发的下一代Gen.6电池的正极镍含量超过91%,其能量密度将比第五代提高10%,在2024年左右开始量产。未来公司将专注于通过使用高镍正极材料和硅负极材料提供最大的能量密度,并计划采用无钴正极材料,以锰替代钴以降低材料成本。SKI:2022年Q1电池收入同环比高增,亏损环比略减,公司上调全年营收预期17%。2022年Q1电池板块营收76.4亿元人民币,同环比+139.39%/+18.13%;营业利润-16.6亿元人民币,同环比-54.73%/+11.75%;营业利润率-22%,同环比+12pct/+7pct。营业收入增长主要由于欧洲OEM销售额增长以及金属价格上涨推动售价上升;营业亏损同比扩大主要由于美国工厂一期、匈牙利工厂二期刚开始商业运营,初始成本增加所致。由于原材料价格顺利传导、规模效应和运营水平提高,公司上调全年营收预期363.64亿元人民币至424.24亿元人民币,到2022年Q4税前利润转正。松下:2022年Q1能源板块营收122.8亿元人民币,同环比+73.7%/+1.1%;实现营业利润8.2亿元人民币,同环比-28.4%/-28.0%;营业利润率6.7%,同环比-9.5pct/-2.7pct,主因疫情影响、原材料价格上涨及固定成本增加。产能方面,美国工厂扩产完成,2021年底产能达到39GWh,公司全球电池产能约89GWh。2022年,公司宣布在日本和歌山新增10GWh电池工厂,主要生产4680大圆柱电池以供给特斯拉,预计2023年底2024年初完成验证并量产。此外,公司在大连、无锡、德岛的电池工厂也有扩产规划,预计2025年公司全球电池产能将达199GWh。投资建议:电动车估值已回落至底部,最差的时候或已过去,2022年5月销量排产环比向好,2022年高景气度延续,龙头预计60-100%高增,强烈看好电动车板块超跌反转,第一条主线看好2022年Q2盈利拐点叠加储能加持的电池,龙头宁德时代、亿纬锂能、比亚迪,关注欣旺达、蔚蓝锂芯;第二条为持续紧缺的龙头:隔膜(推荐恩捷股份、星源材质)、负极(推荐璞泰来、杉杉股份,关注贝特瑞、中科电气)、估值底部的电解液(推荐天赐材料、新宙邦);第三条主线:电池技术升级高镍三元(推荐容百科技、当升科技、华友钴业、中伟股份)、结构件(推荐科达利)、锰铁锂(推荐德方纳米)、添加剂(推荐天奈科技);第四为价格持续维持高位的锂(关注赣锋锂业、天齐锂业、永兴材料等)和铜箔(推荐诺德股份、嘉元科技)。风险提示:销量不及预期、价格竞争超预期、投资增速下滑等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

9小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

9小时前020积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

9小时前020积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

9小时前020积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

9小时前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

9小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

9小时前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

9小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

9小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

9小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

9小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

9小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

9小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

9小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

9小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

9小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

9小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

9小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

9小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

9小时前018积分