鸿远电子高可靠电子元器件工艺龙头华安证券2022-05-19.pdf

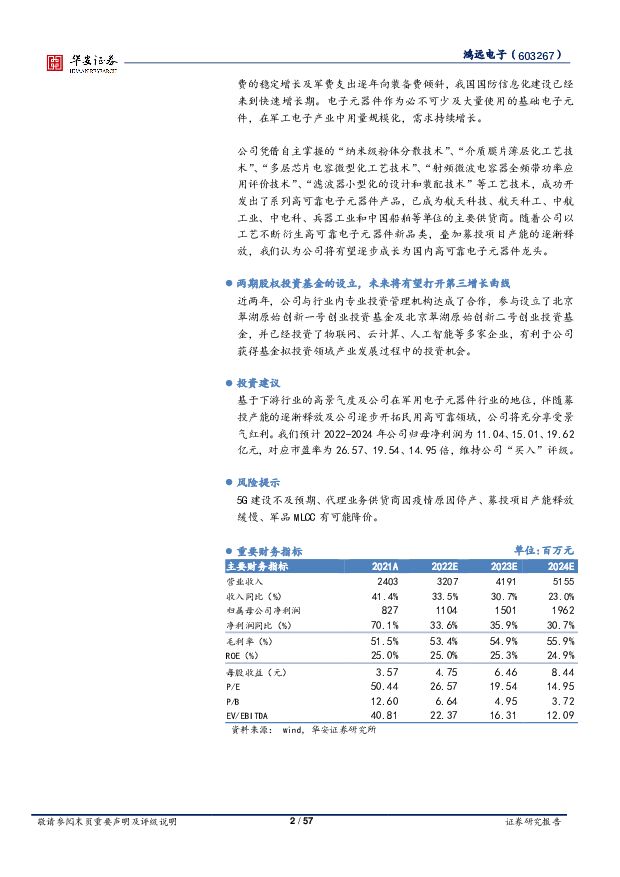

摘要:鸿远电子(603267)主要观点:高可靠电子元器件工艺龙头鸿远电子是以瓷介电容器、滤波器为主的电子元器件的技术研发、产品生产和销售为主营业务的企业。多年来通过自主创新逐渐掌握了瓷介电容器从材料开发、产品设计、生产工艺到质量判定及可靠性保障等全流程的技术。 目前已是多家军工集团重要供应商。受益于电子元器件行业的高景气度,公司已驶入成长快车道。民用电子元器件行业景气高昂, 四大优势有望助公司代理业务稳健增长我国电子元器件行业总产值约占电子信息产业的五分之一,已成为支撑我国电子信息产业发展的重要基础。电阻、电容、电感是三种最主要的被动元件,其中电容器应用范围最为广泛。 从近年来全球各类电容器市场份额看,陶瓷电容器约占据一半市场份额。 陶瓷电容器中以 MLCC 应用最广,其市场份额约占整个陶瓷电容器份额的 90%,因此 MLCC 市场规模可以一定程度折射出电子元器件行业景气度。根据智多星顾问数据, 2020 年 MLCC 在移动终端、 汽车领域的应用占比分别为 33.3%、 13.8%, 合计占比约 47.2%。 展望行业未来, 智能手机方面, 5G 的到来推升了对更小尺寸、更大容量、更低功耗的高端 MLCC 需求,与 4G 时代手机相比, 5G 手机 MLCC 单机用量预计提高 30%-50%; 5G基站方面,基站天线通道数的增加及天线有源化促使 5G 单个基站 MLCC用量大幅提升至 15000 颗; 汽车方面,汽车与云计算、 5G 通讯的紧密连接需要汽车各个部位配置多种传感器,叠加新能源汽车动力端由燃油更改为电机系统, MLCC 单车用量增加了超 2000 颗。基于以上两大应用场景中 MLCC 用量的激增, 中国电子元件行业协会(CECA)预测 2025 年全球MLCC 市场规模将达到 1490 亿元,五年复合增长率达 7.9%,景气度高昂。经过多年的经营,鸿远电子已打造出一支技术水平较高、工作责任心强、服务意识好、高度稳定的营销队伍,同时通过募投项目的建设,进一步完善了营销网络布局和升级改造。未来公司将凭借已确立的产品优势、客户优势、渠道优势及营销优势持续助推代理业务稳健增长。国防信息化建设释放需求, 布局全流程工艺扩宽产品类型进军龙头地位信息技术在战争中的快速应用带来武器装备现代化的同时,也将推动战斗力生成模式将从以单平台武器打击为基本形态的加和模式发展为以导弹武器打击链为基本形态的倍增模式和以电磁武器打击链、信息武器打击链为基本形态的指增模式。 考虑到美国已将信息化融入国防建设中,创建了赛博空间作战能力体系架构。 基于国家安全战略发展, 我国高度重视军工信息化建设,不断出台政策推动行业发展,同时多年来军费的稳定增长及军费支出逐年向装备费倾斜,我国国防信息化建设已经来到快速增长期。 电子元器件作为必不可少及大量使用的基础电子元件,在军工电子产业中用量规模化,需求持续增长。公司凭借自主掌握的“纳米级粉体分散技术”、“介质膜片薄层化工艺技术”、“多层芯片电容微型化工艺技术”、“射频微波电容器全频带功率应用评价技术”、“滤波器小型化的设计和装配技术” 等工艺技术, 成功开发出了系列高可靠电子元器件产品,已成为航天科技、航天科工、中航工业、中电科、兵器工业和中国船舶等单位的主要供货商。 随着公司以工艺不断衍生高可靠电子元器件新品类,叠加募投项目产能的逐渐释放, 我们认为公司将有望逐步成长为国内高可靠电子元器件龙头。两期股权投资基金的设立, 未来将有望打开第三增长曲线近两年,公司与行业内专业投资管理机构达成了合作, 参与设立了北京翠湖原始创新一号创业投资基金及北京翠湖原始创新二号创业投资基金,并已经投资了物联网、云计算、人工智能等多家企业, 有利于公司获得基金拟投资领域产业发展过程中的投资机会。投资建议基于下游行业的高景气度及公司在军用电子元器件行业的地位,伴随募投产能的逐渐释放及公司逐步开拓民用高可靠领域,公司将充分享受景气红利。我们预计 2022-2024 年公司归母净利润为 11.04、 15.01、 19.62亿元,对应市盈率为 26.57、 19.54、 14.95 倍, 维持公司“买入” 评级。风险提示5G 建设不及预期、代理业务供货商因疫情原因停产、募投项目产能释放缓慢、军品 MLCC 有可能降价。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

9小时前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

9小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

9小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

9小时前020积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

9小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

9小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

9小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

9小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

9小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

9小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

9小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

9小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

9小时前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

9小时前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

9小时前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

9小时前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

9小时前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

9小时前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

9小时前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

9小时前018积分