黑猫股份布局新能源材料,炭黑龙头迎来发展良机国金证券2022-05-19.pdf

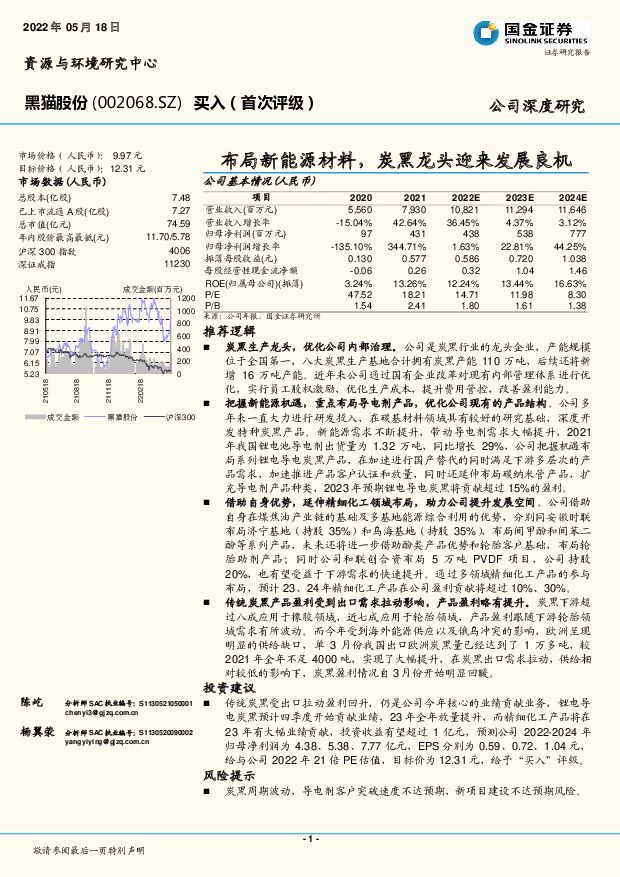

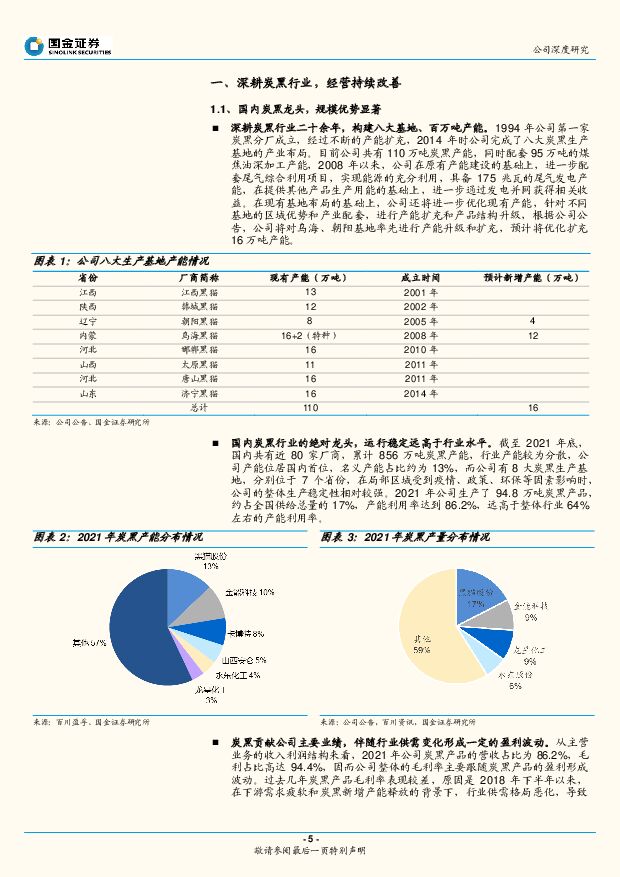

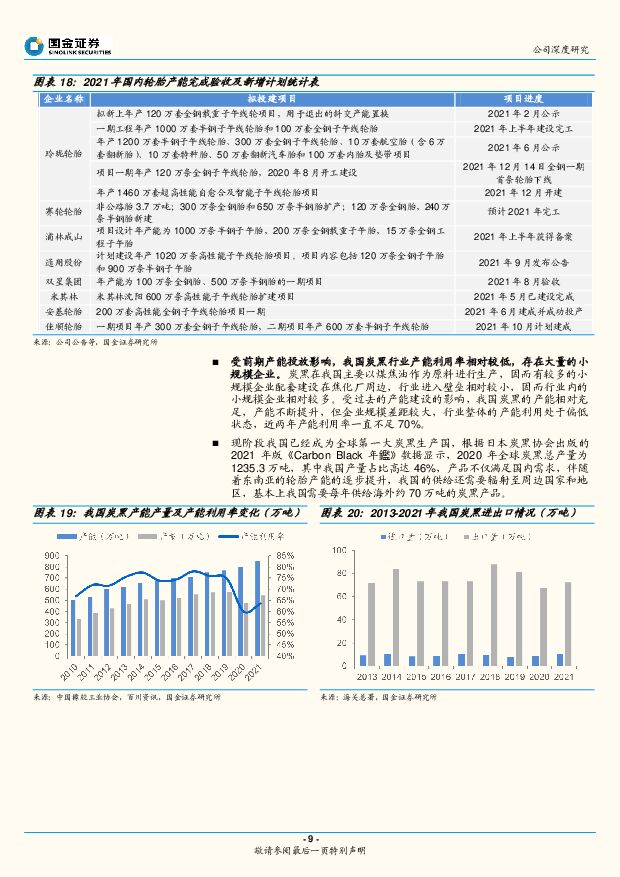

摘要:黑猫股份(002068)推荐逻辑炭黑生产龙头,优化公司内部治理。公司是炭黑行业的龙头企业,产能规模位于全国第一,八大炭黑生产基地合计拥有炭黑产能110万吨,后续还将新增16万吨产能。近年来公司通过国有企业改革对现有内部管理体系进行优化,实行员工股权激励,优化生产成本,提升费用管控,改善盈利能力。把握新能源机遇,重点布局导电剂产品,优化公司现有的产品结构。公司多年来一直大力进行研发投入,在碳基材料领域具有较好的研究基础,深度开发特种炭黑产品。新能源需求不断提升,带动导电剂需求大幅提升,2021年我国锂电池导电剂出货量为1.32万吨,同比增长29%,公司把握机遇布局系列锂电导电炭黑产品,在加速进行国产替代的同时满足下游多层次的产品需求,加速推进产品客户认证和放量,同时还延伸布局碳纳米管产品,扩充导电剂产品种类,2023年预期锂电导电炭黑将贡献超过15%的盈利。借助自身优势,延伸精细化工领域布局,助力公司提升发展空间。公司借助自身在煤焦油产业链的基础及多基地能源综合利用的优势,分别同安徽时联布局济宁基地(持股35%)和乌海基地(持股35%),布局间甲酚和间苯二酚等系列产品,未来还将进一步借助酚类产品优势和轮胎客户基础,布局轮胎助剂产品;同时公司和联创合资布局5万吨PVDF项目,公司持股20%,也有望受益于下游需求的快速提升。通过多领域精细化工产品的参与布局,预计23、24年精细化工产品在公司盈利贡献将超过10%、30%。传统炭黑产品盈利受到出口需求拉动影响,产品盈利略有提升。炭黑下游超过八成应用于橡胶领域,近七成应用于轮胎领域,产品盈利跟随下游轮胎领域需求有所波动。而今年受到海外能源供应以及俄乌冲突的影响,欧洲呈现明显的供给缺口,单3月份我国出口欧洲炭黑量已经达到了1万多吨,较2021年全年不足4000吨,实现了大幅提升,在炭黑出口需求拉动,供给相对较低的影响下,炭黑盈利情况自3月份开始明显回暖。投资建议传统炭黑受出口拉动盈利回升,仍是公司今年核心的业绩贡献业务,锂电导电炭黑预计四季度开始贡献业绩,23年全年放量提升,而精细化工产品将在23年有大幅业绩贡献,投资收益有望超过1亿元,预测公司2022-2024年归母净利润为4.38、5.38、7.77亿元,EPS分别为0.59、0.72、1.04元,给与公司2022年21倍PE估值,目标价为12.31元,给予“买入”评级。风险提示炭黑周期波动,导电剂客户突破速度不达预期,新项目建设不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

能源周观点:伊朗低调回应袭击,油价风险溢价缩小 国金证券 2024-04-23(14页) 附下载

附下载")

原油油价展望:伊以冲突强度低于此前市场预期,油价下跌,提前反应了我们上周提到的中期油价回调逻辑,由于...

3.53 MB共14页中文简体

1天前020积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

1天前220积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

1天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

视觉中国 AI赋能主营平台效率,视觉素材价值重估指日可待 国金证券 2024-04-23(23页) 附下载

视觉中国(000681)主营图库业务壁垒高、粘性强,中长尾客户有望持续增长,布局3D或带来增量。1)...

3.1 MB共23页中文简体

1天前218积分

-

九号公司 多元业务助力成长,盈利上行通道开启 国金证券 2024-04-23(21页) 附下载

九号公司(689009)公司为全球智能短交通龙头,2015年收购全球平衡车鼻祖Segway,多年技术...

2.7 MB共21页中文简体

1天前218积分

-

珠海冠宇 消费类稳健增长,动力减亏可期 国金证券 2024-04-23(4页) 附下载

珠海冠宇(688772)2024年4月22日公司披露一季报,Q1实现营收25亿元,同增7%;实现归母...

917.78 KB共4页中文简体

1天前218积分

-

中宠股份 1Q业绩靓丽,期待自主品牌改革成效释放 国金证券 2024-04-23(4页) 附下载

中宠股份(002891)业绩简评4月22日公司披露23年业绩及24Q1季报,23年收入37.47亿元...

888.52 KB共4页中文简体

1天前218积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

1天前218积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

1天前218积分

-

拓普集团 业绩稳健增长,多平台厚积薄发 国金证券 2024-04-23(4页) 附下载

拓普集团(601689)2024年4月22日公司披露年报,业绩基本符合业绩快报披露值。全年实现营收1...

950.89 KB共4页中文简体

1天前218积分

-

特宝生物 核心产品派格宾快速放量,公司业绩持续增长 国金证券 2024-04-23(4页) 附下载

特宝生物(688278)业绩简评2024年4月22日,公司发布2024年第一季度报告,2024年第一...

905.51 KB共4页中文简体

1天前218积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

1天前218积分

-

上海家化 1Q24业绩超预期,期待战略转型&组织优化促持续提效 国金证券 2024-04-23(4页) 附下载

上海家化(600315)业绩简评公司4月22日公告1Q24营收19.05亿元、同比-3.8%,归母净...

907.11 KB共4页中文简体

1天前218积分

-

圣诺生物 全方位多肽布局巩固先发优势,扩产加速 国金证券 2024-04-23(4页) 附下载

圣诺生物(688117)业绩简评2024年4月22日,公司公告,2023年全年营收4.35亿元,同比...

722.41 KB共4页中文简体

1天前218积分

-

明月镜片 聚焦轻松控及三大单品,业绩表现良好 国金证券 2024-04-23(4页) 附下载

明月镜片(301101)2024年4月22日,公司发布2023年年度报告。2023年公司实现收入7....

889.53 KB共4页中文简体

1天前218积分

-

科大讯飞 B端及C端业务增势较高,模型能力持续提升 国金证券 2024-04-23(4页) 附下载

科大讯飞(002230)业绩简评2024年4月22日,公司发布2023年报及2024年一季报。公司2...

998.15 KB共4页中文简体

1天前018积分

-

恒力石化 低成本高分红龙头开门红! 国金证券 2024-04-23(9页) 附下载

恒力石化(600346)业绩简评恒力石化于2024年4月22日发布2024年一季度报告,2024Q1...

1.46 MB共9页中文简体

1天前018积分

-

拉卡拉 扫码GPV高增,Q1盈利水平回升 国金证券 2024-04-23(4页) 附下载

拉卡拉(300773)2024年4月21日,公司发布23年报及24年一季报,23年营收59.3亿元/...

970.55 KB共4页中文简体

1天前218积分